Студент: Палій Ігор Валерійович

Науковий керівник: кпн., доц. Клочко Оксана Віталіївна

Вінницький національний аграрний університет

інфляційний

податок в перехідній економіці

Державна політика набуває

особливого значення з переходом України до ринкових форм господарювання, реалізація

якої спрямована на досягнення стабілізації макроекономічних параметрів

економічного зростання.

Інфляція – одним із найважливіших макроекономічних

чинників, який, з одного боку, має винятковий вплив на стан економіки будь-якої

країни, а з іншого – є своєрідним показником рівноважного стану економіки.

Проблему цієї теми

досліджували таку українські вчені-економісти: А.Гальчинського, В.Гейця, О.Дзюблюка, М.Звєрякова,

С.Корабліна, Н.Костіної, О.Мельника, В.Найдьонова, О.Петрика, О.Редькіна,

М.Савлука, О.Чернявського та інших. Серед учених близького зарубіжжя

заслуговують уваги праці Л.Абалкіна, Л.Красавіної, О.Лаврушина, С.Лушина,

С.Меншикова, В.Новожилова та інших відомих економістів.

Інфляція – це своєрідний податок,

яким держава шляхом випуску нічим не забезпечених паперових грошей обкладає

грошові засоби в національній валюті юридичних і фізичних осіб. В економіці

використовується такий термін як "інфляційний податок", це гірший з усіх

видів податків, бо через нього страждають насамперед фізичні особи з фіксованим

чи невеликими прибутком (пенсіонери, інваліди, державні службовці, практично

всі особи найманої праці).

При зростанні державних видатків, коли прямі і непрямі

податки не в змозі покрити дефіцит бюджету, то звертаються до інфляційного

податку. Перевищення видатків над прибутком, поява дірки в державному бюджеті,

масштабна емісія пустих грошей, переповнення каналів грошового обігу і

бурхливий зростання цін - все це яскраво спостерігається в періоди війн,

революцій, інших соціально-економічних і політичних катаклізмів.

Дефіцит – причина

інфляції вже тоді коли вичерпано використання внутрішньої позики та валютних

резервів Національного банку. При збільшенні пропозиції грошей формується нове

джерело фінансування дефіциту, відображене формулою:

![]() ,

,

де ![]() —

темп інфляції,

—

темп інфляції, ![]() —

реальні грошові залишки.

—

реальні грошові залишки.

Економічний

зміст цієї формули такий:

а) інфляційний

податок – джерело погашення бюджетного дефіциту;

б) реальні

грошові залишки – база оподаткування, а податкова ставка дорівнює ![]() ;

;

в)

при певному щаблі реального дефіциту –

чим менші грошові залишки, тим більший темп інфляції ![]() ,

необхідний для фінансування дефіциту.

,

необхідний для фінансування дефіциту.

Допускається

певний темп інфляції через збільшення пропозиції грошей, при цьому уряд вилучає

інфляційний податок:

![]() ,

,

завдяки

чому і фінансується дефіцит.

Залежність

між темпом інфляції і дефіцитом, що опосередкований інфляційним податком ![]() ,

може існувати тільки тоді, коли зростання темпу інфляції випереджає зменшення

грошових запасів у населення. Адже відомо, що в період інфляції населення

намагається позбутися грошових запасів. Коли темп скорочення грошових запасів

починає випереджати темп інфляції, відбувається зменшення інфляційного податку

і збільшення дефіциту.

,

може існувати тільки тоді, коли зростання темпу інфляції випереджає зменшення

грошових запасів у населення. Адже відомо, що в період інфляції населення

намагається позбутися грошових запасів. Коли темп скорочення грошових запасів

починає випереджати темп інфляції, відбувається зменшення інфляційного податку

і збільшення дефіциту.

Отже,

якщо ![]() то

то ![]() ,

,

а

якщо ![]() , то

, то![]() .

.

Ще

один вплив інфляції на дефіцит бюджету через податки відображено в ефекті

Олівера-Танзі [2]. Помічено, що в даному разі, коли країна не має системи

коригування податкових ставок, інфляція призводить до зменшення надходжень до

бюджету через існування недоліків у вилученні податків. При зростанні цін і

незмінних податкових ставках реальні податкові надходження (Треал)

зменшуються. Дія ефекту може бути відображена схемою:

![]() .

.

Інфляційний податок (ІТ) пов'язаний з втратою вартості

(купівельної спроможності) грошей внаслідок інфляції. Він сплачується тими, хто

тримає гроші на руках у формі готівки. Інфляційний податок обчислюється за

формулою

![]()

де ІТ — інфляційний

податок;

![]() —

темп приросту інфляції за рік;

—

темп приросту інфляції за рік;

![]() —

рівень реальних грошових залишків.

—

рівень реальних грошових залишків.

Отримувачем інфляційного

податку є емітент грошей – держава. Вона ж є й отримувачем сеньйоражу (SЕ).

Сеньйораж визначається купівельною спроможністю грошей, випущених в обіг за

певний період.

![]()

де Mn — пропозиція

грошей в n-му році;

Mn-1 — пропозиція

грошей в (n— 1)-му році;

Pn — рівень цін в n-му

році.

Якщо ![]() ,

тобто якщо відношення грошової маси до рівня цін залишається незмінним, то

інфляційний податок і сеньйораж рівні між собою, тобто ІТ = SЕ.

,

тобто якщо відношення грошової маси до рівня цін залишається незмінним, то

інфляційний податок і сеньйораж рівні між собою, тобто ІТ = SЕ.

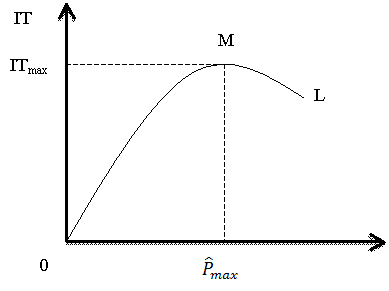

Крива Лаффера показує величину надходжень від інфляційного

податку при різних рівнях інфляції. Коли економіка знаходиться у стані

рівноваги і темпи інфляції не змінюються з часом.

![]() –

рівень інфляції;

–

рівень інфляції;

ІТ – інфляційний

податок.

Із зростанням інфляції

база оподаткування (у цьому випадку – це попит на реальні грошові залишки)

зменшується.

Максимальний

інфляційний податок ІТ досягається на рівні мах. Подальше зростання інфляції

призводить до скорочення надходжень, тому що високий рівень інфляції не

компенсує скорочення рівня реальних грошових залишків, які і обкладаються

податком (відрізок ML на графіку).

Отже,

інфляційний податок — це

прибуток, який може мати держава за певних темпів інфляції і який дорівнює

втраті капіталу власниками коштів. Ця втрата відбувається при збільшенні

пропозиції грошей. Емісія грошей фінансує максимальний рівень бюджетного

дефіциту. Фінансування дефіциту (ІТмах) уряд здійснює за рахунок прискорення

інфляції. Тривале фінансування дефіциту бюджету, призводить до гіперінфляції.

Література:

1.

Биков, Д.Трансмісійний

механізм фінансування бюджетного дефіциту / Д. Биков // Ринок цінних

паперів України. - 2010. - № 7. - C. 59-64.

2.

Маневич В. І., Перламутров В. Л. "Про iнфляційнуполітику" //

Фінанси №8, 2010.

3. Панчишин С.М. та

інші. “Фіскальні аспекти інфляційного процесу в умовах трансформації економіки

України“ // ‘ФінансиУкраїни’, №5, 2009 р.