Экономические науки/7.Учет и аудит

Ромашова С.В.

Науковий

керівник: к.е.н., доц. Зуєвська О.В.

Донецький державний університет управління, Україна

ОСОБЛИВОСТІ КОНСУЛЬТАЦІЙНИХ

ПОСЛУГ В УКРАЇНІ

Для задоволення попиту користувачів та в цілях підвищення

конкурентоспроможності аудиторські фірми пропонують широкий перелік послуг, що

постійно оновлюється та розширюється. Висока динаміка розвитку аудиторських

послуг створює проблеми просування їх на ринку, інформування про них

потенційних користувачів. Аудиторські організації та підприємці-аудитори, які

проводять свою діяльність одноосібно, можуть проводити аудит, надавати

аудиторські послуги, супутні послуги аудиту та інші послуги, які пов'язані з

професійною діяльністю аудиторів. Саме до інших послуг, визначених Законом

України «Про аудиторську діяльність», які пов'язані з професійною діяльністю

аудиторів, і належать консультаційні послуги.

Аудиторська палата України прийняла рішення від

27.09.2007 р. N 182/5 Про затвердження Переліку послуг, які можуть надавати аудитори

(аудиторські фірми) [1]. До цього переліку входять завдання з надання

впевненості, супутні послуги, визначені Міжнародними стандартами супутніх

послуг, інші послуги, пов'язані з професійною діяльністю аудиторів

(аудиторських фірм), визначені Законом України «Про аудиторську діяльність» та

організаційне та методичне забезпечення аудиту.

До консультаційних належать такі послуги:

- консультації з питань бухгалтерського обліку та фінансової звітності

(обрання облікової політики; встановлення та дотримання методології

бухгалтерського обліку; організація бухгалтерського обліку; консолідація

фінансової звітності; трансформація звітності за іншою, ніж застосовувана,

концептуальною основою; інші види консультацій з питань обліку та звітності);

- консультації з питань системи внутрішнього контролю;

- консультації з питань оподаткування, у тому числі з організації податкового

обліку та податкової звітності;

- консультації з питань застосування інформаційних технологій;

- консультації з інших питань управління та ведення бізнесу, розробка

внутрішніх інструкцій для посадових осіб, інформаційного забезпечення

управління, консультування з питань вибору програмних продуктів або технічної

бази з автоматизації обліку та внутрішнього контролю (аудиту), розробка схем

документообігу, проведення тренінгів, семінарів з питань обліку, оподаткування,

правового забезпечення та організації управління, безпеки бізнесу, управління

грошовими потоками, інвестиційної політики) [1].

Консультування можна розглядати як особливу професійну

діяльність, що передбачає залучення кваліфікованих фахівців зі спеціальною

підготовкою у галузі бухгалтерського обліку, аналізу, контролю, права,

управління. В процесі консультування клієнту надається допомога у виявленні

проблем, їх аналізу, надаються рекомендації з їх ефективного вирішення [2].

Кваліфікація фахівця, який надає консультації, має залежати

від сфери діяльності, в якій надаватимуться консультаційні послуги. Відповідно,

якщо консультування носить правовий характер, тоді консультант повинен володіти

юридичними знаннями, добре орієнтуватися в чинному законодавстві. При

консультуванні з проблем управління необхідною є обізнаність в управлінському

обліку, менеджменті, аналізі, плануванні господарської діяльності. При цьому у

будь-якому випадку консультант повинен володіти проблемним мисленням, вміти

виявляти проблемні ділянки роботи, знаходити оптимальні шляхи їх усунення,

здійснювати аналіз поточної ситуації, мати навички ділового спілкування.

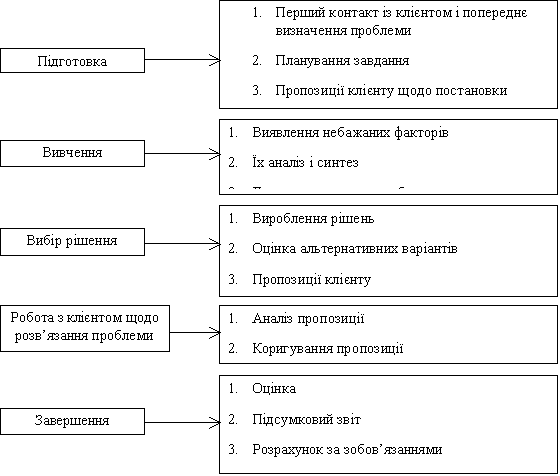

Процес консультування являє собою спільну діяльність

консультанта і клієнта з метою вирішення певного завдання і здійснення бажаних

змін в організації та поділяється на п’ять етапів (рис. 1.) [3].

Рис. 1. Етапи проведення консультаційних послуг

Надання консультаційних послуг оформлюється підсумковим

звітом, який складається в довільній формі. Крім загального огляду виконаної

роботи підсумковий звіт повинен вказувати на реальні переваги, отримані в

результаті змін, давати клієнту рекомендації, що треба зробити і чого слід

уникати в майбутньому [4].

Аудиторські фірми також окремо можуть надавати

консультаційні послуги в галузі фінансів, консультування малих підприємств,

консультаційна допомога у роботі з ПК, консультування з питань управління

трудовими ресурсами та ін.

Отже,

викладені аспекти надання консультаційних послуг в аудиті розкривають їх

специфіку та охоплюють весь процес виконання робіт з надання допомоги та

практичних порад у багатьох питаннях фінансово-господарської діяльності

підприємств. Для покращення якості консультаційних аудиторських послуг та

підвищення їх ефективності необхідно розробляти та удосконалювати методичні

засади щодо їх надання. Стандартизація процесу здійснення таких послуг може

сприяти розвитку послуг, що пов'язані з професійною діяльністю аудиторів, та становити

значний поштовх для розширення теоретичної бази в межах кожного виду

аудиторських завдань. Аудиторським фірмам України необхідно удосконалювати і

розвивати консультаційні послуги аудиту, тому що це обумовлено зростанням

попиту на них серед підприємств малого і середнього бізнесу, а це в свою чергу

забезпечить позитивну тенденцію стабільності діяльності аудиторських фірм в

майбутньому.

Література

1. Про затвердження Переліку послуг, які можуть надавати аудитори (аудиторські

фірми): рішення АПУ від 27 вересня 2007 року N 182/5 //

[Електронний ресурс]. – Режим доступу: http://proaudit.com.ua.

2.

Гаргола Ю.Г. Загальна методика

надання аудиторських послуг / Ю.Г. Гаргола // [Електронний ресурс]. – Режим доступу:

http://www.nbuv.gov.ua.

3.

Кулаковська Л.П. Організація і

методика аудиту: навч. посібник / Л.П.Кулаковская, Ю.В. Пича. – 2-е вид. – К.: Каравелла, 2009. – 560 с.

4. Касич А.О. Особливості розвитку аудиторських послуг

в Україні та концептуальні підходи до їх

класифікації / А.О. Касич, І.М. Гноєва // [Електронний ресурс]. – Режим доступу: http://www.nbuv.gov.ua.