Зайцева С.С.,

ФБГОУ

ВПО «Российский экономический университет им. Г.В. Плеханова», Москва

Эффективность используемых

моделей прогнозирования

несостоятельности

Мировая практика выработала большое число экономико-математических

моделей прогнозирования банкротства предприятий. Первоначально для построения

таких моделей преобладало использование параметрического подхода. Однако, как

отмечено в некоторых работах, практические исследования показали, что

предположения, на которых основывается параметрический подход, в реальности

зачастую не соблюдаются. Развитие непараметрических (робастных) методов

статистики привело к разработкам моделей прогнозирования, использующих

непараметрический подход. Очевидно, что конечным показателем любой модели

прогнозирования, позволяющим сделать вывод о ее практической ценности и

применимости в реальных условиях, является ее способность давать правильный

прогноз. Проведем оценку этой способности для некоторых известных зарубежных

моделей прогнозирования банкротства и для разработанных на основе

непараметрического подхода отечественных моделей прогнозирования.

Для проведения исследований были выбраны 16 крупных и средних

предприятий обрабатывающей промышленности, в отношении 10 из которых открывались

завершившиеся признанием их банкротами. На основе этой информации были

определены априорные значения вероятности открытия процедуры банкротства для

различных периодов упреждения прогноза: 1, 2, 3 и 4 года после даты окончания

календарного года. Априорное значение является бинарным признаком и принимает

значение 0 в случае, если в отношении предприятия была открыта процедура

банкротства в соответствующем периоде упреждения прогноза, и значение 1 – в

отношении предприятия такая процедура не открывалась в соответствующем периоде

упреждения прогноза.

В качестве оцениваемых зарубежных моделей были выбраны: модель

Альтмана (2000г.), модель Ольсона (1980 г.), модель Змиевского (1984 г.).

Модель Альтмана, разработанная для предприятий, информация о

рыночной стоимости акций которых не публикуется, имеет вид:

Z = 0,717Х1 +0,847 Х2 +3,107 Х3

+0,42 Х4 + 0,998Х5, (1)

где Z –

рейтинговый показатель;

X1 – отношение

собственных оборотных средств (рабочего капитала) к сумме активов;

Х2 – отношение нераспределенной прибыли к сумме

активов;

Х3 – отношение прибыли до уплаты налогов и процентов к

сумме активов;

Х4 – отношение номинальной стоимости акций к балансовой

оценке заемного капитала;

Х5 – отношение выручки от реализации к сумме активов.

Если значение рейтингового показателя (Z) больше, чем 2,9, то вероятность банкротства низкая; если меньше,

чем 1,23 – вероятность банкротства высокая. В интервале между 1,23 и 2,9 для

оценки вероятности банкротства требуются дополнительные исследования.

Нами была выбрана именно эта модель Альтмана, поскольку получение

информации о рыночной стоимости акций предприятий в России затруднено, так как

большинство предприятий ее не публикует, а это делает невозможным применение

классической модели Альтмана (1968 г.).

Модель Змиевского имеет вид:

X = – 4,3 – 4,5Х1 + 5,7Х2 – 0,004Х3, (2)

где X –

рейтинговый коэффициент;

Хх – отношение чистой прибыли к сумме активов;

Х2 – отношение общей задолженности к сумме активов;

Х3 – отношение текущих активов к текущим

обязательствам.

Рейтинговый коэффициент (X) используется

для определения вероятности банкротства на основе функции стандартного

нормального распределения (пробит-регрессии). Значение этой вероятности легко

рассчитать, используя функцию «НОРМСТОБР» в программе MS Excel.

Модель Ольсона имеет следующий вид:

Y = – 1,3 – 0,4Y1 + 6,0Y2 – 1,4Y3

+0,1Y4 – 2,4Y5 –

– 1,8Y6 + 0,3Y7

– 1,7Y8 – 0,5Y9, (3)

где Y – рейтинговый коэффициент;

Y1 –

натуральный логарифм отношения совокупных активов к индексу уровня цен ВНП;

Y2 – отношение совокупных обязательств

к совокупным активам;

Y3 – отношение

рабочего капитала к совокупным активам;

Y4 – отношение текущих обязательств к

текущим активам;

Y5 – равен 1, если совокупные

обязательства превышают совокупные активы, в противном случае равен 0;

Y6 – отношение чистой прибыли к совокупным активам;

Y7 – отношение выручки от основной деятельности к совокупным

обязательствам;

Y8 – равен 1,

если чистая прибыль была отрицательной последние два года, в противном случае

равен 0;

Y9 – отношение разницы между чистой прибылью в последнем периоде и

чистой прибылью в предшествующем периоде к сумме чистой прибыли в последнем

периоде, взятой по модулю, и чистой прибыли в предшествующем периоде, взятой по

модулю.

На основе коэффициента Y рассчитывается вероятность того, что

предприятие станет банкротом, по формуле логистической регрессии:

![]() (4)

(4)

где р – вероятность

наступления банкротства, доли единицы;

е – основание натурального логарифма;

Y –

рейтинговый коэффициент.

Ранее были предложены две модели прогнозирования открытия

процедуры банкротства для крупных и средних предприятий обрабатывающих отраслей

промышленности, разработанные на основе непараметрического подхода. Отметим,

что модели Ольсона и Змиевского основаны на непараметрическом подходе.

Предложенная нами первая модель прогнозирования, применяемая при

периоде упреждения, равном 4 годам, имеет вид:

Y = 6,78 + 22,35Х1 – 0,94Х2 – 0,54Х3 + 0,12Х4, (5)

где Y – расчетный

коэффициент;

Х1 – отношение номинальной стоимости

акций к заемному капиталу;

X2 – отношение выручки от реализации к заемному капиталу;

Х3 – натуральный логарифм

отношения активов к индексу-дефлятору ВВП;

Х4 – отношение кредиторской

задолженности к дебиторской задолженности.

Разработанная вторая модель прогнозирования, применяемая при

периоде упреждения, равном 2 годам, имеет вид:

Y = 0,25 – 14,64R1 – 1,08R2 – 130,08R3, (6)

где Y – расчетный коэффициент;

R1 – отношение суммы прибыли до налогообложения и процентов к уплате к

совокупным активам;

R2 – коэффициент роста выручки от реализации в отчетном году;

R3 – коэффициент абсолютной ликвидности (отношение денежных средств к

текущим обязательствам).

Расчетные коэффициенты, вычисляемые по обеим предложенным моделям,

используют для нахождения вероятности открытия процедуры банкротства по формуле

(4).

На основе годовой бухгалтерской отчетности, представленной

территориальным органом федеральной службы государственной статистики по

Оренбургской области, по указанным предприятиям за 1999 – 2006 гг. рассчитаем

соответствующие показатели, используемые в каждой модели, для 64 наблюдений по

этим предприятиям. Поскольку индекс-дефлятор ВНП в России не публикуется, то

для расчетов в модели Ольсона вместо него будем использовать индекс-дефлятор

ВВП. Выявленные ранее априорные значения вероятности открытия процедуры

банкротства позволяют определить каждое наблюдение в одну из двух групп: группа

наблюдений, в которых открывались процедуры банкротства в соответствующем

периоде упреждения прогноза; группа наблюдений, в которых не открывались

процедуры банкротства в соответствующем периоде упреждения прогноза.

После получения исходных данных рассчитаем статистическую оценку

прогностической «силы» модели, применив метод пересчета на модель линейного

дискриминантного анализа. Но первоначально в целях выявления возможности

применения этого метода необходимо проверить гипотезу о равенстве

прогностических «сил» для двух порогов. Обозначим значение рейтингового

показателя, на основе которого принимается решение о классификации наблюдения в

одну из двух групп, как ŷ. Для проверки указанной гипотезы

выберем два значения порога и вычислим две оценки по следующим формулам:

d*(c1) = Ф-1(k1) + Ф-1(λ2 + λ3); (7)

d*(c2) = Ф-1(k1 + k2)

+ Ф-1(λ3), (8)

где d*(c1), d*(c2) – оценки расстояния Махаланобиса для соответствующих значений

порогов;

c1, c2 – значения порогов;

Ф-1(x) – функция,

обратная функции стандартного нормального распределения;

k1 – доля случаев в первой группе наблюдений, для которых ŷ

< c1;

k2 – доля случаев в первой группе наблюдений, для которых c1 < ŷ

< с2;

λ2 – доля случаев во второй группе наблюдений, для которых c1 < ŷ

< с2;

λ3 – доля случаев во второй группе наблюдений, для которых ŷ > с2.

Затем рассчитаем величину T по следующей формуле:

(9)

(9)

где φ(Ф-1 (x)) – функция

плотности стандартного нормального распределения вероятностей;

х, у – соответствующие доли случаев в группе наблюдений.

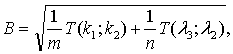

Далее рассчитаем величину В по формуле:

(10)

(10)

где т – число наблюдений, относящихся к первой группе;

п – число наблюдений, относящихся ко второй группе.

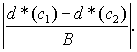

Для проверки гипотезы о равенстве прогностических «сил» на основе

результатов расчетов по формулам (7), (8) и (10) рассчитаем статистику по

следующей формуле:

(11)

(11)

Если рассчитанная по формуле (11) статистика превышает значение

квантиля стандартного нормального распределения на заданном уровне значимости,

то гипотеза о равенстве прогностических «сил» в модели отвергается. В противном

случае эта гипотеза принимается как верная, и пересчет на модель линейного

дискриминантного анализа обоснован.

Проверим гипотезу о равенстве прогностических сил в модели

Альтмана при значениях порога, равных минус 0,5 и 0,4, и в моделях Змиевского и

Ольсона при значениях порога, равных 0,45 и 0,75.

Таблица 1.

Данные для проверки гипотезы о равенстве прогностических сил

в модели Альтмана

|

Период упреждения

прогноза |

Доля случаев в группе

наблюдений, в которых была открыта

процедура банкротства, % |

Доля случаев в группе

наблюдений, в которых процедуры

банкротства не открывались, % |

Значение статистики |

||

|

Z < – 0,5 |

– 0,5 < Z < 0,4 |

– 0,5 < Z < 0,4 |

Z > 0,5 |

||

|

1 год |

55,6 |

33,3 |

32,7 |

52,7 |

0,160 |

|

2 года |

36,8 |

47,4 |

27,3 |

61,4 |

0,953 |

|

3 года |

27,6 |

44,8 |

24,2 |

63,6 |

0,976 |

|

4 года |

78,3 |

13,0 |

10,5 |

15,8 |

0,588 |

Из данных табл. 1 видно, что значение статистики, рассчитанное по

формуле (11), при любом периоде упреждения прогноза не превышает значение

квантиля стандартного нормального распределения (1,96) на уровне значимости,

равном 0,05. Поэтому гипотеза о равенстве прогностических сил в модели Альтмана

принимается как верная при любом рассмотренном периоде упреждения прогноза.

Таблица 2.

Данные для проверки гипотезы о равенстве прогностических сил

в модели Змиевского

|

Период упреждения

прогноза |

Доля случаев в группе

наблюдений, в которых процедуры

банкротства не открывались, % |

Доля случаев в группе

наблюдений, в которых была открыта

процедура банкротства, % |

Значение статистики |

||

|

р < 0,45 |

0,45 < р < 0,75 |

0,45 < р < 0,75 |

р > 0,75 |

||

|

1 год |

54,6 |

16,4 |

11,1 |

77,8 |

0,043 |

|

2 года |

59,1 |

15,9 |

15,8 |

63,3 |

0,081 |

|

3 года |

54,6 |

21,2 |

10,3 |

51,7 |

1,295 |

|

4 года |

43,5 |

26,1 |

10,5 |

42,1 |

1,486 |

Из данных табл. 2 видно, что значение статистики, рассчитанное по

формуле (11), при любом периоде упреждения прогноза не превышает значение

квантиля стандартного нормального распределения (1,96) на уровне значимости,

равном 0,05. Поэтому гипотеза о равенстве прогностических сил в модели

Змиевского принимается как верная при любом рассмотренном периоде упреждения

прогноза.

Таблица 3.

Данные для проверки гипотезы о равенстве прогностических сил

в модели Ольсона

|

Период упреждения

прогноза |

Доля случаев в группе

наблюдений, в которых процедуры

банкротства не открывались, % |

Доля случаев в группе

наблюдений, в которых была открыта

процедура банкротства, % |

Значение статистики |

||

|

р < 0,45 |

0,45 < р < 0,75 |

0,45 < р < 0,75 |

р > 0,75 |

||

|

1 год |

81,8 |

9,1 |

22,2 |

44,4 |

0,353 |

|

2 года |

36,8 |

47,4 |

27,3 |

61,4 |

0,953 |

|

3 года |

27,6 |

44,8 |

24,2 |

63,6 |

0,976 |

|

4 года |

23,7 |

39,5 |

26,1 |

60,9 |

0,529 |

Из данных табл. 3 видно, что значение статистики, рассчитанное по

формуле (11), при любом периоде упреждения прогноза не превышает значение

квантиля стандартного нормального распределения (1,96) на уровне значимости,

равном 0,05. Поэтому гипотеза о равенстве прогностических сил в модели Ольсона

принимается как верная при любом рассмотренном периоде упреждения прогноза.

Проверим гипотезу о равенстве прогностических «сил» для каждой из

предложенных моделей прогнозирования при соответствующих периодах упреждения

прогноза, используя значения порога, равные 0,45 и 0,75.

Таблица 4.

Данные для проверки гипотезы о равенстве прогностических сил в

новых предлагаемых моделях прогнозирования банкротства при соответствующих

периодах упреждения прогноза

|

Модель |

Доля случаев в группе

наблюдений, в которых процедуры

банкротства не открывались, % |

Доля случаев в группе

наблюдений, в которых была открыта

процедура банкротства, % |

Значение статистики |

||

|

р < 0,45 |

0,45 < р < 0,75 |

0,45 < р < 0,75 |

р > 0,75 |

||

|

Первая модель |

69,6 |

26,1 |

44,7 |

52,6 |

1,064 |

|

Вторая модель |

93,2 |

4,6 |

36,8 |

42,1 |

1,033 |

Из данных табл. 4 можно сделать вывод, что, так как значения

статистики, рассчитанные по формуле (11), для обеих новых моделей

прогнозирования при соответствующих периодах упреждения прогноза не превышают

значение квантиля стандартного нормального распределения (1,96) на уровне

значимости, равном 0,05, то гипотеза о равенстве прогностических сил для обеих

моделей принимается как верная. Таким образом, применение метода пересчета на

модель линейного дискриминантного анализа обосновано для всех рассмотренных

моделей.

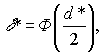

Доказав равенство прогностических «сил» для любого значения

порога, рассчитаем статистическую оценку прогностической «силы» при любом

выбранном значении порога для каждой из рассмотренных моделей прогнозирования

по следующей формуле:

(12)

(12)

где δ* –

статистическая оценка прогностической «силы»;

d* – статистическая оценка расстояния

Махаланобиса.

Статистическая оценка расстояния Махаланобиса (d*),

используемая в формуле (12), вычисляется следующим образом:

d* = Ф-1(k) + Ф-1(λ),

(13)

где k – доля правильно классифицированных случаев в первой группе

наблюдений;

λ – доля правильно

классифицированных случаев во второй группе наблюдений.

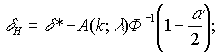

Для расчета верхней и нижней границ доверительного интервала

статистической оценки прогностической «силы» сначала вычислим значение величины

А по формуле:

(14)

(14)

Используя результат расчета по формуле (14), определим нижнюю и

верхнюю границы доверительного интервала по формулам:

(15)

(15)

(16)

(16)

где δH, δB – соответственно нижняя и

верхняя граница доверительного интервала для прогностической «силы»;

α – уровень

значимости.

Чем ближе значение статистической оценки прогностической «силы» к

1 и чем меньше доверительный интервал для этой оценки, тем лучшей

прогностической способностью обладает модель.

Рассчитаем статистическую оценку прогностической «силы» модели

Альтмана, используя те же самые значения порогов (минус 0,4 и 0,5), и определим

нижнюю и верхнюю границу 95-процентного доверительного интервала для

прогностической «силы», воспользовавшись формулами (12), (15) и (16).

Из данных табл. 5 видно, что наибольшей прогностической «силой»

модель Альтмана обладает при периоде упреждения прогноза, равном 1 году.

Таблица 5.

Оценка прогностической «силы» модели Альтмана

|

Период упреждения прогноза |

Доля правильно

классифицированных случаев, % |

Статистическая оценка прогностической «силы» |

Нижняя граница 95-процентного доверительного интервала |

Верхняя граница 95-процентного доверительного интервала |

|

|

в группе наблюдений, в которых была открыта

процедура банкротства |

в группе наблюдений, в которых процедуры

банкротства не открывались |

||||

|

1 год |

55,6 |

54,5 |

0,551 |

0,375 |

0,726 |

|

2 года |

36,8 |

61,4 |

0,491 |

0,354 |

0,628 |

|

3 года |

27,6 |

63,6 |

0,451 |

0,321 |

0,580 |

|

4 года |

23,7 |

60,9 |

0,413 |

0,281 |

0,545 |

Рассчитаем статистические оценки прогностической «силы» модели

Змиевского и модели Ольсона, используя в каждой модели значения порога

отсечения, применяемые для классификации и равные 0,5, и определим нижнюю и

верхнюю границу 95-процентного доверительного интервала для прогностической

«силы», воспользовавшись формулами (12), (15) и (16).

Таблица 6.

Оценка прогностической «силы» модели Змиевского

|

Период упреждения прогноза |

Доля правильно

классифицированных случаев, % |

Статистическая оценка прогностической «силы» |

Нижняя граница 95-процентного доверительного интервала |

Верхняя граница 95-процентного доверительного интервала |

|

|

в группе наблюдений, в которых была открыта

процедура банкротства |

в группе наблюдений, в которых процедуры

банкротства не открывались |

||||

|

1 год |

88,9 |

56,4 |

0,755 |

0,577 |

0,933 |

|

2 года |

78,9 |

61,4 |

0,708 |

0,581 |

0,834 |

|

3 года |

62,1 |

57,6 |

0,598 |

0,476 |

0,721 |

|

4 года |

52,6 |

47,8 |

0,502 |

0,373 |

0,632 |

Из данных табл. 6 видно, что наибольшей прогностической «силой»

модель Змиевского обладает при периоде упреждения прогноза, равном 1 году.

Таблица 7.

Оценка прогностической «силы» модели Ольсона

|

Период упреждения прогноза |

Доля правильно

классифицированных случаев, % |

Статистическая оценка прогностической «силы» |

Нижняя граница 95-процентного доверительного интервала |

Верхняя граница 95-процентного доверительного интервала |

|

|

в группе наблюдений, в которых была открыта

процедура банкротства |

в группе наблюдений, в которых процедуры

банкротства не открывались |

||||

|

1 год |

55,6 |

83,6 |

0,712 |

0,557 |

0,868 |

|

2 года |

36,8 |

84,1 |

0,630 |

0,492 |

0,767 |

|

3 года |

31,0 |

84,8 |

0,605 |

0,469 |

0,741 |

|

4 года |

23,7 |

78,3 |

0,513 |

0,369 |

0,657 |

Из данных табл. 7 видно, что наибольшей прогностической «силой»

модель Ольсона обладает при периоде упреждения прогноза, равном 1 году.

Рассчитаем статистическую оценку прогностической «силы» каждой из

новых предложенных моделей и доверительный интервал этой оценки по формулам

(12), (15) и (16). Для первой предложенной модели прогнозирования будем

использовать порог отсечения, равный 0,5, чтобы обеспечить положительную долю

неправильной классификации в каждой группе наблюдений. Для второй предложенной

модели прогнозирования будем использовать значение порога отсечения, равное

0,43, рекомендуемое для классификации.

Таблица 8.

Оценки

прогностической «силы» новых предлагаемых

моделей

прогнозирования банкротства при соответствующих

периодах упреждения

|

Модель прогнози-рования |

Доля правильно

классифицированных случаев, % |

Статистическая оценка прогностической «силы» |

Нижняя граница 95-процентного доверительного интервала |

Верхняя граница 95-процентного доверительного интервала |

|

|

в группе наблюдений, в которых была открыта

процедура банкротства |

в группе наблюдений, в которых процедуры

банкротства не открывались |

||||

|

Первая модель |

94,7 |

69,6 |

0,857 |

0,760 |

0,953 |

|

Вторая модель |

84,2 |

88,6 |

0,865 |

0,775 |

0,956 |

Из данных табл. 8 видно, что предложенные модели прогнозирования

обладают достаточно большой прогностической «силой». Сравнение статистических

оценок прогностических «сил» предложенных моделей и рассмотренных зарубежных

моделей прогнозирования показывает относительно лучшую прогностическую

эффективность первых, поскольку их значения статистической оценки

прогностической «силы» больше, чем наивысшие значения этой оценки у

рассмотренных зарубежных моделей, которые достигаются при периоде упреждения

прогноза, равном 1 году, а доверительные интервалы для этих оценок в

предложенных моделях при этом меньше по сравнению с аналогичными показателями в

рассмотренных зарубежных моделях.

Таким образом, для прогнозирования открытия процедур банкротства в

отношении крупных и средних предприятий обрабатывающих отраслей промышленности

в России более эффективно использовать предложенные модели прогнозирования для

соответствующих периодов упреждения прогноза, чем давать прогноз на ближайший

год, используя любую из рассмотренных зарубежных моделей.

В заключение также отметим, что в связи с развитием прикладной

статистики представляется целесообразным проведение дальнейших исследований,

направленных на решение проблемы прогнозирования банкротства предприятий не

только в области числовых статистических данных, но и в области статистики

нечисловых данных.

Литература

1. Бизнес-план

инвестиционного проекта. Под ред. Иванниковой И.А. —М.: Экспертное бюро», 1997.

2. Горемыкин

В.А. Лизинг. Практическое учебно-справочное пособие. - М.: ИНФРА-М, 1997.-348

с.

3. Иванова А.

Побочные эффекты лизинга // Финансы, №27, 2003.

4. Крейнина М.

Н. Финансовый менеджмент. Учеб. пособие. — М.: Дело и Сервис,

2001.

5. Паламарчук А.С.,

Рентабельность предприятия. // Справочник экономиста, — М., № 5 (23) май 2005.