Економічні науки / 8. Математичні методи в економіці

Дубровська О. Г.

Науковий керівник: Іванова Н.С.

Криворізький

факультет Запорізького національного університет, Україна

КЛАСТЕРНИЙ АНАЛІЗ

КОМЕРЦІЙНИХ БАНКІВ

Для

того, щоб виявити найуспішніші банки країни, а відповідно і банки, стратегії

яких найбільш успішні проведено кластерний аналіз першої десятки українських

банків. За його результатами буде зрозуміло стратегії яких банків потрібно

притримуватися, щоб функціонувати найуспішніше.

Статистичний

аналіз даних є невід’ємним атрибутом системи управління на всіх її рівнях – від

окремого економічного об’єкта до національної економіки в цілому. Оволодіння

методами статистичної обробки даних із використанням комп’ютерних технологій

являється важливою складовою професійної підготовки економіста.

Для

розрахунків застосовуємо ПП Statistiсa 6.1. Усі статистичні процедури системи

розділено на окремі модулі, кожен з яких об’єднує групу логічно зв’язаних між

собою статистичних методів і в рамках конкретної моделі забезпечує повний і

всебічний аналіз закономірностей. У кожному модулі можна виконати певний спосіб

обробки даних, не звертаючись до інших модулів.

При

аналізі і прогнозуванні соціально-економічних явищ дослідник досить часто

стикається з багатовимірністю їх опису. Це відбувається при рішенні задачі

сегментації ринку, побудові типології країн по достатньо великому числу

показників, прогнозування кон'юнктури ринку окремих товарів, вивченні і

прогнозуванні економічної депресії і багатьох інших проблем.

Важливою

характеристикою системи є наявність засобів всебічної графічної підтримки

процесу обробки даних і візуалізації результатів аналізу. Графічні можливості й

засоби системи унікальні. Вона включає сотні різних типів статистичних графіків

(включаючи наукові, ділові, тривимірні та двовимірні в різних системах

координат, спеціалізовані, статистичні графіки – гістограми, матричні,

категоризовані графіки та ін.

Графічні

засоби доступні у будь-якому модулі і на будь-якому етапі статистичної обробки

даних. Вони можуть бути використані з метою:візуалізації чисельних та текстових

значень безпосередньо з електронної таблиці з вихідними даними або таблиці

результатів;виводу результатів статистичного аналізу у вигляді послідовності

графіків.

Методи

багатовимірного аналізу – найбільш дієвий кількісний інструмент дослідження

соціально-економічних процесів, що описуються великим числом характеристик. До

них відносяться кластерний аналіз, таксономія, розпізнавання образів, факторний

аналіз та ін.

Кластерний

аналіз найяскравіше відображає риси багатовимірного аналізу в класифікації.

Кластеризація – це автоматичне розбиття елементів деякої множини (об'єкти,

дані, вектора характеристик) на групи (кластери) за принципом схожості.

Завдання

кластерного аналізу полягає в тому, щоб на підставі даних, що містяться в

множині Х, розбити множину об'єктів G m (m - ціле) кластерів (підмножин) Q1, Q2

., Qm, так, щоб кожен об'єкт Gj належав одній і лише одній підмножині розбиття

і щоб об'єкти, що належать одному і тому ж кластеру, були схожими, в той час,

як об'єкти, що належать різним кластерам були різнорідними.

Вихідні

дані наведені в табл. 1. Наведемо такі параметри: кількість змінних (характеристики

діяльності банку) – 4, спостережень (комерційні банки)– 10. Вибираємо змінні і

за цими змінним отримаємо такі описовані характеристики: кількість

змінних(Number of variables), Кількість об’єктів (Number of cases), Засіб

обробки пропущених даних (Missing data), міра відстані між кластерами

(Amalgamation(joining) rule), міра схожості (Distanse metric).

Таблиця

1

Прибутки комерційних банків

(тис. грн.)

|

Банк |

Прибуток від

операцій |

Прибуток до

оподаткування |

Прибуток

після оподаткування |

Чистий

прибуток |

|

1.Приватбанк |

535,76 |

188,48 |

129,17 |

129,16 |

|

2.Райффазен банк аваль |

254,03 |

71,98 |

52,72 |

52,73 |

|

3.Ощадбанк |

81,51 |

44,96 |

30,57 |

30,56 |

|

4. Укрсиббанк |

179,51 |

59,96 |

42,76 |

42,76 |

|

5. Укросцбанк |

237,22 |

112,33 |

79,17 |

79,16 |

|

6. Укрексімбанк |

190,37 |

85,73 |

62,21 |

62,21 |

|

7. Отп банк |

161,46 |

19,42 |

7,65 |

7,66 |

|

8. Альфа -банк |

180,07 |

20,21 |

15,82 |

15,83 |

|

9."Надра" |

132,73 |

10,93 |

2,58 |

2,59 |

|

10. ВТБ банк |

64,85 |

8,53 |

5,57 |

5,58 |

Рішенням задачі

кластерного аналізу є розбиття, що задовольняє деякому критерію оптимальності.

Цей критерій може бути деяким функціоналом, що виражає рівні бажаності різного

розбиття і угрупувань, який називають цільовою функцією. Наприклад, в якості

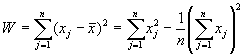

цільової функції можна взята внутрішньогрупову суму квадратів відхилення:

(1)

(1)

де xj - є

вимірюваннями j-го об'єкту.

Для вирішення

завдання кластерного аналізу необхідно визначити поняття схожості і

різнорідності.

Зрозуміло те, що

об'єкти i-ий і j-ий потрапляли б в один кластер, коли відстань (віддаленість)

між точками Хi і Хj була б достатньо маленькою, та потрапляли б в різні

кластери, коли ця відстань була б достатньо великою. Таким чином, попадання в

один або різні кластери об'єктів визначається поняттям відстані між Хi і Хj з

Ер, де Ер - р-мірний евклідовий простір. Ненегативна функція d(Хi, Хj)

називається функцією відстані (метрикою), якщо:

- d(Хi,

Хj) і 0, для всіх Хi і Хj з Ер;

- d(Хi,

Хj)= 0, тоді і тільки тоді, коли Хi = Хв.;

- d(Хi,

Хj)= d(Хj, Хi);

- d(Хi,

Хj) Ј d(Хi, Хk)+ d(Хk, Хj), де Хj; Хi і Хk - будь-які три вектори з Ер.

Значення

d(Хi, Хj) для Хi і Хj називається відстанню між Хi і Хj і еквівалентно відстані

між Gi і Gj відповідно вибраним характеристикам (F1, F2, F3 ..., Fр).

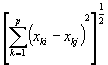

Найчастіше

використовуються такі функції відстаней:

|

Евклідова відстань d2(Хi

,Хj)= |

|

|

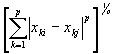

l1 - нормаd1(Хi , Хj)

= |

|

|

Сюпремум -

норма d¥ (Хi,Хj) = |

sup |

|

lp - норма dр(Хi,Хj) = |

|

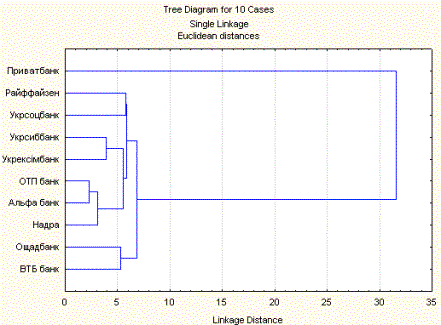

За

алгоритмом кластерного аналізу проведемо класифікацію банків та побудуємо дендрограму

(рис. 1). Виберемо варіанти розподілення банків на кластери.

Рис.

1. Дендрограма банків

Ми отримуємо дендрограму,

по якій можна визначити, які банки увійшли до складу кластеризації по їхній

дохідності. Із них найважливішими є Укрексімбанк, Приватбанк.

Використаємо метод

кластерізації для розбиття банків на 3 кластера. Результати кластеризації

наведемо на рис. 2.

Рис. 2. Результати

кластерного аналізу (перелік об’єктів за кластерами).

Як видно з рис. 2,

до першого кластеру увійшов один банк – Приватбанк. Таким чином, у нього

високий дохід і він отримує максимальний прибуток, ніж банки, які увійшли в

другий та третій кластер. Другому кластері увійшло 4 банка, а саме: Райффайзен,

Укрсиббанк, Укрсоцбанк та Укрексімбанк, що володіють набагато менш сприятливі

значеннями відповідних результатів, що не обов’язково свідчить про необхідність

зміни їхньої політики. До третього ж кластеру належать банки, прибутковість

яких не така погана, але менша ніж у банків першого та другого кластерів, серед

них: Ощадбанк, ОТП банк, Альфа банк, Надра та ВТБ банк.

Таким чином,

реалізація вище розробленого механізму дозволяє провести багатомірний аналіз

чинників економічного розвитку банку і виділити пріоритетні напрями державної

політики. Перевагою кластерного аналізу є те, що він дозволяє проводити

розбиття об'єктів не по одному параметру, а по цілому набору ознак. Крім того,

кластерний аналіз у відмінність більшості математико-статистичних методів не

накладає ніяких обмежень на вигляд даних об'єктів, і дозволяє розглядати безліч

початкових даних практично довільної природи. Кластерний аналіз дозволив

розглянути достатньо великий об'єм інформації і різко скоротив, стиснув великі

масиви соціально-економічної інформації, зробив їх компактними і наочними.

Таким чином було

виявлено, що за показниками прибутковості перше місце посів Приватбанк. Це й

зрозуміло, адже саме він є найбільшим банком за активами, кількістю відділень

та іншими параметрами.

Проаналізувавши

основні напрямки діяльності першої четвірки банків, які увійшли до першого та

другого кластерів можна зрозуміти, що їх діяльність є досить ефективною. Тому

іншим банкам, які мають значно менші активи потрібно так би мовити

підтягуватись до більш великих банків. Це можна зробити змінивши середовище

своєї діяльності. Адже саме від стратегії банка більшою мірою і залежить його

подальша доля. Навіть невеликий за активами банк, притримуючись досконалої та

професійної стратегії розвитку може значно підвищити свій рівень. Від стратегії

залежить і кількість і якість клієнтів банку.

Література:

1. Боровиков В.П.

STATISTICA – Статистический анализ и обработка данных в среде Windows / В.П.

Боровиков, И.П. Боровиков. – М. : ИИД

«Филинъ», 1998. – 608 с.

2. Боровиков В.П.

Популярное введение в программу STATISTICA / В.П. Боровиков – М. :

КомпьютерПресс, 1998. – 267 с.