Проблеми

реформування пенсійної системи в Україні

Питання

реформування пенсійного забезпечення в Україні з кожним роком стає дедалі

гострішим. Сучасне українське суспільство опинилось у заручниках загальноєвропейських

демографічних тенденцій, які, на жаль, не є втішними. І якщо розвинуті країни,

навіть маючи певний досвід розвитку й регулювання недержавних пенсійних фондів,

а, відтак, більше шансів на успішне рішення проблем, все рівно стикнулися з

рядом проблем, викликаних негативною реакцією населення, то для України, де

ринок НПФ лише починає розвиватися, ситуація є майже критичною.

Головна

причина – старіння населення (через зниження народжуваності і збільшення

середньої тривалості життя), що буде стрімко прогресувати і в період з

2005-2030 рр. пенсійного віку досягнуть люди післявоєнного покоління, саме на

який і припадає бум народжуваності [7]. Зараз у середньому в більшості

розвинутих країнах на одну людину старше 65 років припадає 4-5 чол. працездатного віку, але у 2025 р.

це співвідношення у європейських країнах складатиме 1:2,5. Відповідно,

зростатиме навантаження на бюджет, а тому і на безпосередніх платників податків

[12].

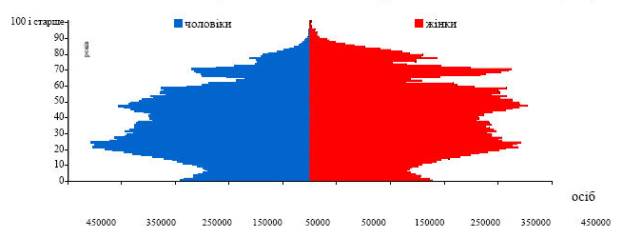

В Україні

ситуація ще гірша. Частка населення у віці 65 років і старше становить 15,5%

населення і вже перевищила частку дітей до 14 років (відповідно, 15,2%) (див.

табл.1). По-друге, маємо один з найнижчих порогів пенсійного віку (60 років для

чоловіків і 55 для жінок) та значну кількість пільгових пенсій (на їх виплату

витрачається близько 13% бюджету ПФ) [13].

Табл. 1 Статево-вікова піраміда

населення України на 1 січня 2008 р. [14]

Поряд з тим пенсіонери

складають значну частину електорату, тому їх політична сила є суттєвою і її

неможливо не враховувати. Відтак, пенсійна реформа є об’єктивною необхідністю.

Кабінетом

Міністрів України у 2008 р. розроблено проект Стратегії реформування податкової

системи України, ІV розділ якої передбачає запровадження єдиного соціального

внеску, причому з обов’язковою зміною пропорцій розподілу платежів між

роботодавцями і найманими працівниками через зниження її для перших і

підвищення для других. [11]

Що це дасть

підприємцям і простим працюючим громадянам? По-перше, спрощення звітних форм,

правил здачі звітності, звірки платежів і заповнення платіжних документів, що суттєво полегшить життя і роботу

бухгалтерам і підприємцям [2]. По-друге, об’єднання чотирьох фондів у один

зменшить адміністративні витрати на їх утримання, які лише у 2007 р. склали

понад 1,2 млрд. грн. [4]

Тепер

розглянемо умовний приклад. Робітник фірми отримує заробітну плату 2000 грн. щомісяця. Причому на руки йому

видадуть 1640,5 грн.: 70 грн. вирахують до соціальних фондів (40 грн. до ПФ, 10

– фонд соціального страхування на випадок безробіття і 20 грн. до фонду

соціального страхування у зв’язку з тимчасовою втратою працездатності). Ще 289,5

грн. потрапить до місцевого бюджету у вигляді ПДФО. Крім того, працедавець,

який чесно показує заробітну плату свого робітника, ще перерахує до соціальних

фондів приблизно 754,6 грн. (664 грн. – до ПФ, 26 грн. - фонд соціального страхування

на випадок безробіття, 30 грн. до фонду соціального страхування у зв’язку з тимчасовою втратою

працездатності і 34,6 грн. (у середньому 1,73%) у фонд страхування від нещасних

випадків на виробництві). Тобто, реальні витрати працедавця на утримання робітника

в середньому становлять 2754,6 грн.

При розподілі

ж ставок (скажімо, якщо 10% забирати з заробітної плати і 25% з ФОП) і

підвищенні зар. плати на 10% у виграші залишаться робітник (на руки отримає

1683 грн., що на 42,5 грн. (2,6%) більше попереднього), працедавець (всього

сплатить 2750 грн.) і місцевий бюджет (отримає 297 грн.) [2]. Відповідно, соціальні

фонди трохи втратять (54,6 грн.), але згідно з розрахунками Плану заходів щодо

реалізації в 2008 р. Стратегії подолання бідності (розпорядженням Кабінету

Міністрів України від 9 липня 2008 р. № 936-р) загальна економія коштів від

скорочення адміністративних витрат на утримання чотирьох фондів сягне 800 млн.

грн. на рік [10]. Тому дані втрати залишаться непоміченими, крім того,

психологічний ефект (зниження сумарної ставки на 6,2%) і виведення заробітної

плати з тіні дозволять їх перекрити.

Поряд з тим,

Україна збирається докорінно реформувати наявну пенсійну систему. Вищезгаданий

план передбачає поступове запровадження трирівневої пенсійної системи:

Ø рівень 1 – солідарна

система;

Ø рівень 2 –

загальнообов’язкова накопичувальна система;

Ø рівень 3 – добровільна

недержавна система пенсійних заощаджень.

Солідарна

система передбачає гарантування державою мінімального розміру вихідної допомоги

і надання можливості пізнішого виходу на пенсію з підвищенням розмірів пенсій

від 3% за один рік відстрочки виходу на пенсію до 85,32% за десять років більш

пізнього виходу на пенсію.

Загальнообов’язкова

накопичувальна система передбачатиме існування індивідуальних накопичувальних

пенсійних рахунків громадян. Кошти з цих рахунків будуть інвестуватись в

економіку країни з метою захисту від інфляційних процесів. Управління коштами

здійснюватимуть компанії з управління активами (для яких дана діяльність є

професійною і буде ліцензуватись), які буде обрано на конкурсній основі.

Безпосереднє зберігання пенсійних активів здійснюватиме банківська установа, що

буде нести матеріальну відповідальність за цільове використання активів.

Виплати з накопичувального фонду будуть здійснюватись додатково до виплат із

солідарної системи.

Недержавна

система пенсійних заощаджень створена для формування додаткових пенсійних

накопичень за рахунок добровільних внесків фізичних осіб і роботодавців.

Недержавне пенсійне забезпечення здійснюється недержавними пенсійними фондами

(НПФ) [10].

І на цьому

аспекті варто зупинитись детальніше. Ринок НПФ в Україні тільки розвивається,

на відміну від сучасних розвинутих країн, але його генезис відбувається досить

стрімкими темпами.

Так, Всесвітній

банк визнав ринок українських НПФ перспективним (згідно з даними голови комісії

В. Альошина, у 2007 р. чисті активи НПФ зросли у 2 рази і досягли 278,5 млн.

грн., кількість учасників збільшилась на 44,2% і становить 278,6 тис. чол., а

кількість НПФ – 96 (на 17 більше, ніж у 2006 р.). Дані показники росту. На

перший погляд, є вражаючими, але його

обсяги поки що мізерні. У США, Великій Британії обсяг активів НПФ перевищує 60%

ВВП, у розвиваючих ся країнах (Росія, Казахстан) активи НПФ сягають 10%, в

Україні ж – соті долі [3].

Але подальший

розвиток ринку НПФ повинен обов’язково здійснитись, адже пенсійні фонди купують

цінні папери з метою довгострокового інвестування, вони рідко приймають участь

у спекулятивних біржових іграх, інакше кажучи, вони виступають своєрідним

стабілізатором фінансової системи країни [7].

Хоча, як

зазначають аналітики ВБ, можливе гальмування процесу розвитку через невідкритість

діяльності учасників ринку НПФ й відсутністю необхідних інвестиційних

інструментів, а також забороною інвестувати активи у високоліквідні іноземні

цінні папери. Так, поки що недержавні пенсійні фонди опубліковують свою

звітність лише один раз на рік у пресі, а регулятор так само часто розміщує у

себе на сайті загальні аналітичні дані про ринок [6].

Відтак,

абсолютно логічним є підтримання рекомендацій ВБ для НПФ:

Ø використовувати

міжнародні стандарти фінансової звітності;

Ø покращити корпоративне

управління й підвищити прозорість;

Ø застосовувати технічні

рекомендації стосовно здійснення оцінки вартості чистих активів в умовах

неліквідності ринку;

Ø забезпечити щоденний

розрахунок вартості одиниці пенсійних внесків учасників НПФ для розподілу

прибутків і збитку на їх індивідуальних рахунках;

Ø надати зберігачам функції

депозитаріїв для проведення оцінки вартості НПФ;

Ø здійснювати детальний

контроль за винагородами, пов’язаними з перехресними й примусовими продажами

пенсійних продуктів;

Ø збільшити ресурси для

проведення регуляторами виїздних перевірок зберігачів [9].

Оскільки

урядом України були дані політичні обіцянки виплачувати пенсії, які за

міжнародними стандартами є щедрими по відношенню як до заробітної плати (понад

60%), так і до прожиткового мінімуму (не менше 100%) [13], а вищезгадані

демографічні тенденції унеможливлюють їх виконання, українській державі варто

серйозно замислитись над засадами успішного управління фінансами громадян,

особливо за умов високої інфляції, а відтак і переглянути власні позиції щодо

управління пенсійними активами на користь професійних пенсійних систем.

Необхідність

введення недержавних систем пенсійного забезпечення прийнята сьогодні більшістю

розвинутих держав і сприймається всіма рівнями управління представниками різних

верств населення. Використання недержавних джерел фінансування пенсій у

розвинених країнах перевірена часом і стимулюється державою, оскільки:

Ø скорочує чисельність

людей, що залежить від підтримки держави;

Ø створює умови для того,

щоб держава зосередилась на пенсійному забезпеченні найменш захищених верств

населення;

Ø ліквідує необхідність

надмірно збільшувати державні соціальні програми. [8]

Тому вважаю

за доцільне перехід України до нової пенсійної системи, що передбачатиме

гарантований державою мінімум для пенсіонерів і поряд з тим запровадження

обов’язкового недержавного страхування для людей, народжених після 1970 р. за

умови виконання рекомендацій ВБ відносно НПФ та забезпечення абсолютно

необмеженої можливості вільного переміщення власних вкладів громадян з одного

НПФ до іншого. Конкуренція серед пенсійних фондів стимулюватиме управлінські

компанії до зниження фінансових ризиків і покращенню якості послуг.

Крім того,

доцільним є ліквідація пільгових пенсій, надбавок та підвищень до пенсій. Частка

коштів, яка надходить до Пенсійного фонду і безпосередньо використовується на

виплату пенсій повинна знижуватись протягом років, з тим, щоб вивільнені кошти

спрямовувались на особові накопичувальні рахунки вкладників.

Щоб реформа в

Україні не закінчилась крахом, подібно краху пенсійної реформи в Чилі, учасники якої за все своє трудове

життя не змогли акумулювати кошти, достатні для отримання навіть мінімальної

пенсії [5], а цей варіант є можливим, оскільки в нашій країні 90% населення

мають низькі доходи і 10% - надвисокі [1 с. 9], варто утримувати обов’язкові

внески до пенсійних фондів пропорційно прибуткам, а розподіл гарантованих

пенсій зробити однаковим для всіх категорій населення.

Використана література:

1.

Демиденко Л. М. Оподаткування доходів громадян: досвід США та України //

Фінанси України. – 2005. - № 9. – с. 30-35.

2.

Саливон С. Изобретатели велосипедов // Бизнес. – 2007. - № 1-2. – с. 68-73.

3.

В чем секрет роста украинских НПФ и рынка негосударственного пенсионного

страхования? // http://www.prostobank.ua/finansovyy_ gid/pensiya/novosti/v_chem_sekret_rosta_ukrainskih_npf_i_rynka_negosudarstvennogo_pensionnogo_strahovaniya

4.

Звіт про виконання бюджету Пенсійного фонду України за 2007 рік // http://www.pfu.gov.ua/pfu/control/uk/publish/category?cat_id=94750

5.

Накопительная пенсионная

система Чили провалилась // http://www.prostobank.ua/finansovyy_gid/pensiya/novosti/nakopitelnaya_pensionnaya_sistema_chili_provalilas

6.

Негосударственные

пенсионные фонды выведут на чистую воду // http://www.prostobank.ua/finansovyy_gid/pensiya/novosti/negosudarstvennye_pensionnye_fondy_vyvedut_na_chistuyu_vodu

7.

Недосекин А. Реформирование системі пенсіонного обеспечения: мировой опіт

// http://www.pensionreform.ru/pension/58599

8.

Опыт внедрения и

функционирования негосударственных пенсионных систем в зарубежных странах. // http://www.primorie.odessa.ua/?name=ne gstrahZ

9.

Первое исследование украинского НПФ провел Всемирный банк // http://www.prostobank.ua/finansovyy_gid/pensiya/novosti/pervoe_issledovanie_ukrainskogo_npf_provel_vsemirnyy_bank

10. План

заходів щодо реалізації в 2008 році Стратегії подолання бідності // http://www.pension.kiev.ua/pensref/

11. Проект Стратегії

реформування податкової системи України http://www.minfin.gov.ua/control/uk/publish/printable_article?art_id=134012

12. Сорокина

Е. Г. Зарубежнгій опіт

моделирования пенсилнніх систем // http://www.lawcenter.ru/publisher/c21.htm

13. Яценко В. Соціальне страхування і міф про надвисокі соціальні

податки в Україні // № 23

(551) 18 — 24 червня 2005 http://www.dt.ua/2000/2040/50359/