Экономические науки/10. Экономика предприятия

Пантелеев С.С.

Институт проблем

устойчивого развития, Россия

Промышленная

система «Продукт-сервис»:

эволюция бизнес-модели

В последнее время наблюдается

постепенная переориентация машиностроительных предприятий от бизнеса на основе

единичных трансакций к бизнесу на основе долгосрочных контрактов. Если единичные трансакции предполагали лишь

поставку оборудования, то долгосрочные контракты подразумевают комплексное

предложение оборудования и сопутствующих услуг. В результате такого перехода

появилось новое понятие "промышленная система "продукт-сервис"",

которое характеризует поставки оборудования, запасных частей и сервиса,

ориентированных на требования заказчика[1].

Долгосрочные контракты меняют схему взаимодействия

между поставщиком и заказчиком, они формулируют права и обязанности сторон, т.

е. определяют бизнес-модель. Контракты могут и чётко оговаривать все условия, но

могут также носить неформальный характер. Выбор формы контракта во многом

зависит от фактора неопределённости. С

одной стороны, неформальный или неполный контракт позволяет гибко реагировать

на изменения условий в будущем, с другой стороны, он повышает уровень риска,

связанный с оппортунистическим поведением сторон деловых отношений.

Бизнес-модель, определяемая контрактом,

отвечает на следующие вопросы:

• как будут распределяться риски между

сторонами деловых отношений;

• как будут распределяться права

собственности и права принятия решений;

• как определяется схема ценообразования.

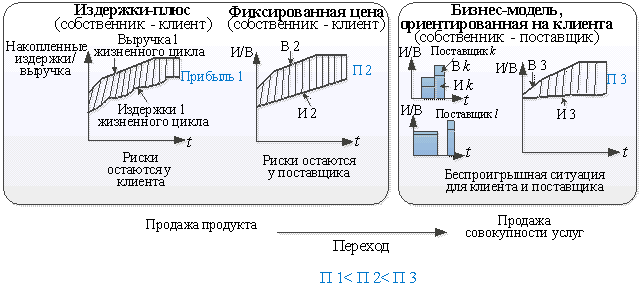

На рис. 1 представлена эволюция

бизнес-модели от модели "издержки-плюс" до модели, ориентированной на

нужны клиента. Контракты "издержки-плюс" характеризуются прежде всего

тем, что производитель компенсирует свои затраты и получает определённую маржу

(прибыль). На этом этапе поставщик может предоставлять сопровождающие услуги, но

они, как правило, ограничиваются

обслуживанием и поддержкой отдельных компонентов производственной системы. При

сбое системы заказчик как собственник оборудования несёт все потери, связанные

с финансовыми рисками (на рис. 1 они

показаны как колебания издержек жизненного цикла - И1). Поставщик же убытков

не несет и соответственно не имеет стимулов для совершенствования и модернизации

оборудования.

Рис. 1. Выручка, издержки и прибыль в избранных

бизнес-моделях.

Модели с фиксированной ценой предусматривают

переход к долгосрочным контрактным отношениям, в которых поставщик берёт на

себя большую часть риска отказа оборудования [2] и соответственно стремится

уменьшить стоимость жизненного цикла ПСПС (И2). Однако он не имеет стимулов для

повышения производительности системы.

Ключевой особенностью следующего этапа является

то, что в бизнес-моделях, ориентированных на клиента, продукт и сопровождающие услуги

считаются единым целым. При этом заказчик получает индивидуальное и комплексное

решение своих проблем. Право собственности на оборудование не передаётся

заказчику, а остаётся у поставщика [3]. Согласование интересов заказчика и

поставщика приводит к улучшению качества предлагаемых услуг, а также к росту

эффективности системы.

На этом этапе клиент обязуется

приобрести систему «продукт-сервис», а в обмен получает возможность пересмотра

своего первоначального решения в будущем, когда появится новая информация.

Бизнес-модель получается гибкой и удобной для заказчика. Поставщик же принимает на себя дополнительные риски.

Подводя итог, можно сказать, что

неполные контракты, которые определяют бизнес-модель и отношения поставщика с

заказчиком, заключаются на долгосрочный период. Они учитывают риски и стимулы

для сторон деловых отношений путём перераспределения прав собственности на

оборудование. Это перераспределение приводит к снижению издержек, увеличению

качества предоставляемых услуг и производительности оборудования.

Литература:

1.

Meier, H., Uhlmann, E. und Kortmann, D. (2005), Hybride

Leistungsbün-del-Nutzenorientiertes Produktverständnis durch

interferierende Sach- und Dienstleistungen, wt Werk-stattstechnikonline,

Jahrgang 95, Heft7,S.528-532.

2.

Oliva, R. und Kallenberg, R. (2003), Managing the Transition form Products to

Services, International Journal of Service Industry Management, Jahrgang 14,

Heft 2, S.160-172.

3.

Aghion, P. und Tirole, J. (1994), The Managment of Innovation, The Quarterly

Journal of Economics, Jahrgang 109, Heft 4, S. 1185-1207.