Шмиголь Н.М.

д.е.н., професор кафедри обліку і аудиту

Запорізький національний університет

Методичний підхід до аналізу

фінансової звітності та прогнозування банкрутства підприємства

На

сучасному етапі методичне забезпечення аналізу господарської діяльності

підприємств отримує імпульс розвитку на основі концепції бенчмаркінгу, що

полягає в динамічному порівняльному аналізі як фінансових, так і нефінансових

показників діяльності організації та її конкурентів у взаємозв'язку з впливають

на ці показники бізнес-процесами і з акцентом на виявлення шляхів досягнення

конкуруючою компанією ефективності та результативності бізнесу.

Нами

проаналізовані п'ятнадцять найбільш відомих зарубіжних та вітчизняних моделей

аналізу з метою сфокусованого моніторингу показників, що беруть участь у

фінансових розрахунках. На основі проведеного дослідження зроблено висновок, що

жодна з розглянутих методик аналізу та прогнозування банкрутства не є

універсальною, не гарантує об'єктивності оцінки і не дає точного прогнозу

відносно можливості збереження або втрати фінансової стійкості організації в

довгостроковій перспективі. У зв'язку з цим нами обґрунтовано, що оцінка і

прогнозування стратегічної стійкості компанії повинні здійснюватися за

результатами проведення системного стратегічного аналізу на основі врахування

специфіки конкретного господарюючого суб'єкта та збалансованої системи

оціночних індикаторів.

Дослідження

п'ятнадцяти методичних підходів вітчизняних і зарубіжних економістів до аналізу

та прогнозування банкрутства організації дозволило виділити на основі критерію

частоти включення у відповідні аналітичні моделі сім основних фінансових

індикаторів, рекомендованих для обґрунтування та оцінки в рамках стратегічного

аналізу стратегії організації в цілому і її фінансової складової, в тому числі:

1)

рентабельність активів ( return on assets, ROA);

2)

рентабельність власного капіталу ( return on equity, ROE);

3)

фінансовий леверидж ( debt to equity ratio, DTER і його аналоги: equity ratio,

ER; debt ratio, DR);

4)

коефіцієнт власного оборотного капіталу (working capital ratio, WCR);

5)

питома вага оборотного капіталу в загальній величині капіталу (current assets

ratio, CAR) ;

6)

коефіцієнт поточної ліквідності (current ratio, CR);

7 )

оборотність активів ( assets turnover, AT).

Залежно

від специфіки конкретної організації, особливостей господарської ситуації та

інших важливих факторів комбінація оцінюваних фінансових індикаторів може

варіювати, виключаючи окремі з них або, навпаки , включаючи додаткові

показники. Доцільно включити до переліку оцінюваних в процесі аналізу стратегії

фінансових індикаторів вартісно- орієнтований показник економічної доданої

вартості ( Economic Value Added, EVA) .

Крім

цього, система фінансових індикаторів діяльності організації для забезпечення

її повноти та адекватності задачам оцінки та моніторингу реалізації стратегії

може бути доповнена таким важливим фінансовим критерієм, як рентабельність

управління. Відповідно з обґрунтованим інноваційним алгоритмом розрахунку

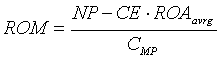

рентабельність управління визначається таким чином:

де ROM

( return on management ) - рентабельність управління;

NP (net

profit) - чистий прибуток;

CE

(capital employed) - задіяний капітал ;

ROAavrg

( return on assets , average ) - середньоринкова норма віддачі на капітал

(рентабельність активів) ;

СMP

(motivation part of compensation of management personnel) - мотиваційна частина

оплати праці управлінського персоналу .

Запропонована

формула розрахунку показника ROM є методичним підходом до його визначення при

орієнтації стратегії організації на максимізацію прибутку і показує, скільки

чистого прибутку компанія отримує додатково понад обсяг, що визначається

середньоринковими умовами , на кожну грошову одиницю мотиваційної складової

винагороди, що виплачується управлінському персоналу і передбачає у зв'язку з

цим напруженість його зусиль по зміцненню стратегічних позицій організації.

Таким

чином, зважаючи на складність і багатоаспектність проблематики стратегічного

аналізу господарської діяльності підприємств для його успішного проведення

необхідно органічне поєднання кваліфікованого аналізу і творчого підходу,

застосування чітких методичних рекомендацій і вираз професійного судження

фінансового аналітика, використання розроблених методик, методичних

інструментів і генерації нестандартних творчих аналітичних підходів, спільно

покликаних забезпечити адекватність та об'єктивність аналітичного обґрунтування

і оцінки стратегічних управлінських рішень з метою досягнення ефективності та

результативності бізнесу в довгостроковій перспективі.

Література.

1.

Шмиголь Н. М. Контроль та оцінка потенціалу

загальної фінансової стратегії підприємства / Н. М. Шмиголь // Науковий збірник Прикарпатського національного

університету «Актуальні проблеми розвитку економіки регіону». – 2010. – Вип.7.

,Т.2.– С. 200–205

2.

Шмиголь Н. М. Методи визначення необхідного обсягу

доходів підприємств для реалізації стратегічних фінансових цілей / Н. М.

Шмиголь // Збірник наукових праць «Економічний вісник університету» ДВНЗ

Переяслав-Хмельницького педагогічного університету. – 2010. –Випуск 15\1. – С.

244 – 251