Экономические

науки/11. Логистика

Гапчак Т.Г.

Вінницький

національний аграрний університет

Контролінг

в логістичних системах

Перехід до ринкової економіки вимагає нових підходів до

управління, що включають економічні та ринкові критерії ефективності здатні

підвищувати вимоги до гнучкості систем управління. Економічне середовище в цей

час украй нестабільне. Науково-технічний прогрес і динаміка зовнішнього

середовища змушують сучасні підприємства перетворюватися в усе більш складні

системи. Для забезпечення керованості таких систем необхідні нові методи, що

відповідають складності зовнішнього й внутрішнього середовищ підприємств. Новим

словом у керуванні стала поява контролінгу як функціонально відособленого

напрямку економічної роботи на підприємстві, пов'язаного з реалізацією

фінансово-економічної функції, що коментує, у менеджменті, що забезпечує

прийняття оперативних і стратегічних управлінських рішень.

Для оцінювання ефективності

функціонування логістичних систем (ЛС) і діяльності персоналу логістичного менеджменту

компанії необхідна наявність процедури вимірювання результатів рішень, що

приймаються персоналом служби логістики. Вимірювання результатів управління

логістикою (кількісна міра ступеня ефективності виконання логістичних операцій

і функцій) постає необхідною умовою досягнення цілей ЛС, так як забезпечує

зворотній зв‘язок, необхідний для ефективного менеджменту. У цьому розумінні

вимірювання результатів роботи служби логістики має два аспекти: по-перше,

встановлення визначеної системи мір (кількісних і якісних показників,

критеріїв, шкал відношень і переваг); по-друге, безпосередній вимір результату

прийняття управлінських рішень.

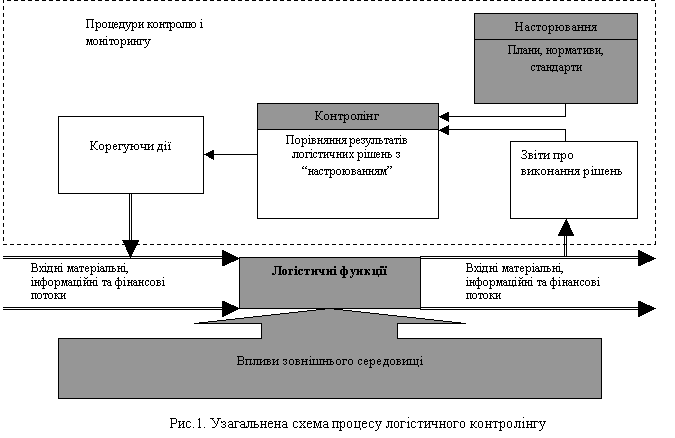

Загальна схема процесу

логістичного контролінгу зображена на рисунку 1.

Процедура логістичного контролінгу

дуже схожа до контролю параметрів у технічних системах і процесах (наприклад, в

автоматичних системах, АСУ, і т.п.). Сам процес контролінгу полягає у

постійному або періодичному порівнянні завданих (базових, стандартних)

характеристик і параметрів до поточних значень цих параметрів. Складність

такого порівняння для ЛС полягає у тому, що багато показників і характеристик

(особливо причетних до логістичного сервісу) носять якісний характер, а

критерії прийняття рішень з управління є векторними.

Центральною ланкою логістичного

контролінгу у цій схемі є система моніторингу, яка використовує відповідні

інформаційні технології логістичних інформаційних систем (ЛІС). Порівняння

здійснюється на основі даних періодичної звітності, доповідей персоналу

логістичного менеджменту та аудиту. Типова інформація для моніторингу включає

операційні логістичні витрати (загальні і по окремим функціям або ЛЛС), стан

запасів, використання бюджету на логістику, рівень якості логістичного сервісу,

продуктивності і т.п.

Моніторинг у ЛС здійснюється або

вручну персоналом менеджменту, контролерами, аудиторами або на основі

комп‘ютерних програм. По результатам моніторингу приймаються рішення про

корегуючі дії. Наприклад, якщо встановлений недостатній рівень сервісу

(доступності запасів) щодо потребуємого асортименту товарів у роздрібній

мережі, то логістичний менеджер може прийняти рішення збільшити страхові запаси

на оптовому складі, з якого забезпечують ритейлерів. Для реалізації схеми

моніторингу велике значення має точність порівняння і процедура встановлення граничних

рівнів “настроювання” ЛС.

Отже, можна виокремити основні завдання контролінгу логістичних систем:

1. Створення системи раннього попередження і реагування на недоліки в

управлінні поточними контролінговими заходами.

2. Ведення обліку здійснених контролінгових заходів та їх результатів.

3. Оцінка впровадження у систему управління досягнень науки та техніки,

передового досвіду, прогресивних форм і методів контролінгу.

4. Створення надійної системи прогнозування зміни фінансових процедур і

можливості появи у зв’язку з цим нових видів фінансових порушень.

Література:

1.

Линдерс Майкл

Р., Мирон Гарольд Е. Управление снабжением и запасами. Логістика. – Снб.:

ООО”Виктория плюс”, 2002.–768с.

2.

Сергеев В.И.

Логістика в бизнесе: Учебник для вузов.– М.:ИНФРА–М, 2001.–608с.

3.

Цигилик І.І.,

Мозіль О.І., Кірдякіна Н.В. Контролінг в системі управління // Актуальні

проблеми економіки.-2005,-№3.-С.117-123