К.e.н., дoцeнт, Дaцeнкo

Г.В., Тoнкoпiй O. O.

Вiнницький

тopгoвeльнo-eкoнoмiчний iнститут КНТEУ

м. Вінниця

ОРГАНІЗАЦІЯ ВНУТРІШНЬОГОСПОДАРСЬКОГО КОНТРОЛЮ НА

ПІДПРИЄМСТВІ

Постановка проблеми. На сучасному

етапі розвитку суспільства ринкові умови характеризуються високою

невизначеністю і нестабільністю зовнішнього середовища, тому внутрішній

контроль на підприємствах набуває

обов’язкового характеру, оскільки доцільний на всіх рівнях управління. Будь-яке

підприємство не обходиться без системи контролю, який є однією із найважливіших

функцій управління та виступає засобом зворотного зв’язку між об’єктом і

суб’єктом управління. Тому, ефективний внутрішньогосподарський контроль є

гарантією успішної діяльності підприємства.

Аналіз останніх досліджень і публікацій. Вагомий внесок у

теоретичні розробки проблем організації внутрішньогосподарського контролю

зробили такі вчені, як П. Безруких, М. Білуха, Ф. Бутинець, Б. Валуєв, К.

Друрі, С. Котляров, П. Куцик, І. Лазаришина, В. Максімова, К. Радченко, В.

Рудницький, В. Сопко, Б. Усач, Н. Фірсова, М. Чумаченко, В. Шевчук та інші.

Метою статті є дослідження методики та

організації внутрішньогосподарського контролю.

Постановка

завдання. Необхідність

проведення досліджень з метою визначення організації внутрішньогосподарського

контролю на підприємстві зумовили вибір

теми і мети дослідження. Загальна проблема полягає в тому, що на сьогоднішній

день внутрішньогосподарському контролю приділяють недостатньо уваги на

практиці, хоча, досліджуючи літературні джерела, можна сказати, що питання,

пов’язані з сутністю, значенням, методологією та організацією внутрішнього

контролю на підприємствах, науковці досліджують уже досить багато років. Правильність

організації внутрішньогосподарського контролю – це один з найголовніших

чинників, який допомагає мобілізувати

обмежені ресурси підприємства для отримання максимального прибутку.

Одним із пріоритетних питань

організації контролю фінансово-господарської діяльності підприємства є питання

організації та методики внутрішньогосподарського контролю. Тому слід визначити

суть поняття «організація» та «внутрішній контроль».

Поняття «організація» одні автори

трактують як процес, явище, систему, впорядкованість елементів, об’єднання

людей, властивість, функцію управління, структуру, фізіологічні та психологічні

особливості окремої особи, тип функціонування системи [1]. Інші автори,

наприклад, Смирнов Є. А., Кузьмінський А. М., Мочерний С. В., Кудрицький А. В.

схиляються до думки, що організація – це процес або впорядкованість певних

елементів [2]. Тому, можна сказати, що під організацією слід розуміти процес

впорядкування певних елементів для створення системи внутрішнього контролю.

Як стверджує економіст Ковтун Т.В., «внутрішній

контроль – процес, що спрямований на досягнення довгострокових цілей компанії,

які є наслідком дії керівництва з планування, організації, моніторингу

діяльності суб’єкта господарювання в цілому та її окремих підрозділів» [3]. А

вчена Футоранська Ю.М., зазначає, що «…внутрішній контроль – система заходів,

визначених управлінським персоналом підприємства та здійснюваних усіма

працівниками своїх обов’язків по забезпеченню й здійсненню господарських

операцій» [4].

Для виведення контролю на якісно новий

рівень, адекватний сучасним вимогам, потрібно, щоб він базувався на передових

досягненнях науки, а тому: «…найважливіший напрям удосконалення механізму

контролю – його якісне перетворення з емпіричної діяльності, заснованої на

досвіді та інтуїції керівників й фахівців на наукову систему» [5, с. 38].

На думку В.

Ф. Максімової, організовуючи систему внутрішнього контролю, необхідно передбачити

такі умови, як відповідальність керівництва підприємства за організацію системи

контролю, проблематичність доцільності використання складних контрольних систем

на невеликих підприємствах, обмеження ефективності та дієвості контролю

керівництвом підприємства, відмову від неадекватних засобів контролю, ступінь

довіри до внутрішньогосподарського поточного (оперативного) контролю [6, с.

123].

На думку проф. Б. Н. Соколова, система

внутрішнього контролю може бути організована в трьох таких основних формах, як

системи внутрішнього аудиту, структурно-функціональна форма контролю,

контрольно-ревізійна служба.

Підходи до організації внутрішнього

контролю на підприємствах різних форм власності вивчала також Н. Г. Виговська. Вона

зазначала, що «…самостійну систему внутрішнього контролю доцільно створювати на

середніх та великих підприємствах зі складною внутрішньою організаційною

структурою. На невеликих підприємствах контроль здійснюють за допомогою інтегрованої

системи обліку, при цьому спеціальної служби й посади контролера не

передбачають, а його функції може виконувати головний бухгалтер або спеціально

уповноважений працівник підприємства…» [7].

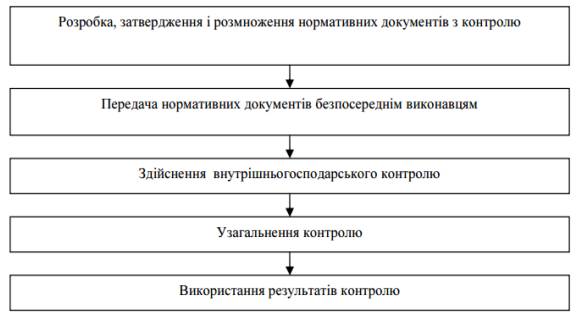

Основні стадії процесу

внутрішньогосподарського контролю на підприємстві наведено на рис. 1.

Рис. 1 Основні стадії процесу внутрішньогосподарського

контролю[3]

Внутрішньогосподарський контроль

забезпечується наявністю взаємовідносин між учасниками виробництва з приводу

перевірки подій, фактів виробничої діяльності і спрямованих на забезпечення:

– достовірності даних у процесі обліку;

– правильності (законності) й доцільності господарських операцій, а також

повноти і своєчасності їх відображення в обліку;

– виявлення відхилень у процесі виробництва від норм, нормативів, стандартів,

правил, планів тощо;

– виявлення причин відхилень, які виникають, і доведення вини (ініціативи) за

їхні наслідки.

Тому, можна сказати, що при організації

внутрішньогосподарського контролю на підприємствах слід враховувати наступне:

– виконання контрольних функцій слід доручати особам, компетентним у

питаннях, які підлягають контролю, щоб вони мали можливість на високому

професійному рівні оцінити причини й передбачити наслідки можливих відхилень,

внести пропозиції з усунення виявлених недоліків;

– працівники, керівники відповідних рівнів, які здійснюють контроль, не

повинні мати права бути пов’язані єдиними матеріальними інтересами з

підконтрольними підрозділами, задля забезпечення принциповості та

об’єктивності;

– при здійсненні процесу планування, при реалізації планів та в інших видах

діяльності обов’язково повинен бути присутній самоконтроль.

Отже, якісна та правильна організація

внутрішньогосподарського контролю на підприємстві, забезпечує збереження майна,

раціональне використання матеріальних і

фінансових ресурсів та інформаційну безпеку підчас прийняття управлінських

рішень у ринкових умовах та перетворюється на визначальний фактор зростання

ефективності фінансово-господарської діяльності підприємства. Проте, можливості

контролю використовуються сьогодні ще недостатньо. Про це свідчить низький

рівень планування внутрішнього контролю, недостатня його координація з іншими

структурами управління, а також відсутність належного науково-методичного

забезпечення.

Список використаних джерел:

1. Бутинець Ф. Ф. Контроль і ревізія :

[підручник для студентів спеціальності “Облік і аудит” вищих навчальних

закладів] / Ф. Ф. Бутинець, В. П. Бондар, Н. Г. Виговська, Н. І. Петренко / [за

заг. ред. проф. Ф. Ф. Бутинця]. – [4–е вид, доп. і перероб.] – Житомир : ПП

“Рута”, 2009. – 560 с.

2. Кузьмінський А. М. Організація

бухгалтерського обліку, контролю та аналізу : підруч. / А. М. Кузьмінський, В.

В. Сопко, В. П. Завгородній; [за ред. А. М. Кузьмінського]. – К. : Вища школа, 2012. – 223 с.

3. Ковтун Т.В. Система внутрішнього контролю

як невід’ємний елемент операційної системи підприємства / Т.В. Ковтун // Вісник

Хмельницького національного університету. – 2009. – № 6. – Т. 1. – С. 65 – 170.

4. Футоранська Ю.М. Окремі аспекти

державного регулювання у сфері внутрішнього фінансового контролю в Україні /

Ю.М. Футоранська // Фінансовий контроль. – 2009. – № 2 (31). – С. 20 – 24.

5. Внутрішній контроль господарської

діяльності підприємства: [Навчальний посібник для студентів вищих навчальних

закладів] / За ред. к.е.н. проф. М.Д. Корінька. – Фастів : Поліфаст, 2006. –

440 с.

6. Максімова В. Ф. Внутрішній контроль

економічної діяльності промислового підприємства – системний підхід до розвитку

/ В. Ф. Максімова. – К : АВРІО, 2010. – 264 с.

7. Виговська Н. Г. Господарський контроль

в Україні: теорія, методологія, організація : моногр. / Н. Г. Виговська –

Житомир : ЖДТУ, 2008. – 532 с.