Технические науки/5. Энергетика

Солопай А.Ю., Тихомирова

А.Н

Национальный

исследовательский ядерный университет МИФИ, Россия

Построение финансово-экономической

модели проекта по разработке уранового месторождения

В настоящее время интерес к атомной энергетике

достаточно высок, о чем свидетельствует повышение активности инвесторов. В

рамках своей будущей энергетической стратегии многие страны объявили о тендерах

на строительство атомных объектов, и количество этих проектов постоянно растет.

Однако оценки перспектив развития атомной энергетики зависят, в первую очередь,

от наличия достаточных запасов ядерного топлива.

Урановые месторождения открыты более чем в 40

странах мира. При этом количество месторождений с экономически эффективными

запасами (с себестоимостью добычи 80 – 130 долларов за 1 кг) не так велико. На

данный момент именно эти месторождения являются основным источником добываемого

в мире природного урана. По самым осторожным оценкам, к середине XXI века

потребление энергии на планете удвоится. Это станет следствием развития мировой

экономики, роста населения и других геополитических и экономических факторов.

Следовательно, необходима геологоразведка, а также перевод части известных, но

экономически нерентабельных запасов, в категорию рентабельных [1].

В настоящее время освоение крупных

месторождений требует таких капитальных затрат, которые не под силу отдельной частной компании. Необходимость

внешнего финансирования диктует горнодобывающим компаниям определенные

требования к точности и обоснованности расчетов. Ни один проект освоения

месторождения не получает финансирования, если грамотно не выполнена его

техническая и финансово-экономическая оценка. Целью является убеждение

инвестора в том, что производство товарной продукции на конкретном объекте не

только технически возможно, но и экономически выгодно. Для этого необходим

расчет финансово-экономических параметров, которые продемонстрируют инвестору

финансовую привлекательность данного проекта. Доказать, что проект способен

обеспечить позитивные результаты, можно с помощью финансового анализа. Именно

такой анализ может подтвердить финансовую эффективность проектного решения. Только на основе

прогнозирования проектных денежных потоков, расчетов критериев эффективности

инвестиций, определения финансовых коэффициентов можно оценить финансовую

целесообразность проекта.

В основе процесса принятия управленческих

решений инвестиционного характера лежит оценка и сравнение объемов

предполагаемых инвестиций и будущих денежных поступлений. Процесс выбора проекта по разработке урановых месторождений

нуждается в модели, способной помочь лицу, принимающему решение, сделать

правильный выбор. Разработка финансово-экономической модели для поддержки

процесса принятия решения при выборе проекта по освоению месторождения урана

необходима для того, чтобы не только спланировать и рассчитать потоки денежных

средств и основные показатели эффективности инвестиционного проекта, но и выбрать

наиболее оптимальный из альтернативных проектов [2].

Атомная энергетика отличается от других

источников энергии объемом необходимых инвестиций (3 – 4 млрд. долларов США на 1 ГВт электроэнергии, произведенной

реактором нового поколения), сроком подготовки проекта (до 12 лет с момента принятия решения об

инвестировании до начала эксплуатации) и, что самое важное, высоким уровнем

необходимой поддержки со стороны государства. Поэтому при оценке инвестиционных

проектов необходимо учитывать:

·

Риск

проекта.

·

Показатели

экономической эффективности проекта.

·

Временную

стоимость денег, так как с течение времени денежные средства утрачивают свою

ценность вследствие влияния фактора инфляции.

·

Привлекательность

проекта по сравнению с альтернативными вариантами вложения капитала с точки

зрения максимизации доходов.

Правильная и точная оценка проекта по разработке

месторождений чрезвычайно важна для инвестора, так как, учитывая большую

степень неопределенности при начальных этапах разработки, принимать решение о

вложении средств в тот или иной проект можно только после комплексного анализа.

Но расчет этих показателей достаточно трудоемок, поэтому необходимо

автоматизировать данный процесс [3].

Для отражения индивидуальных отраслевых и

проектных особенностей, а также для формирования комплексных стратегических

планов, построение модели должно основываться на прогнозировании инвестиционных

потоков (плана капитальных вложений), операционных потоков (плана сбыта,

производства, снабжения, плана по персоналу и издержкам), финансовых потоков

(разработка оптимальной комбинированной структуры различных инструментов

финансирования), а в заключение должна проводиться оценка эффективности

инвестиций.

Финансово-экономическая модель (ФЭМ) – это

система сбалансированных показателей деятельности предприятия, объемных и

стоимостных, исходных, управляемых, прогнозируемых и расчетных, с максимально

необходимой детализацией и возможностью получения обобщенных прогнозов и

аналитических форм.

ФЭМ представляет собой экономическую модель деятельности предприятия,

выраженную на языке математических формул в формате Excel либо реализованную в

корпоративной информационной системе. ФЭМ имеет определенную управляемость

через исходные, управляемые и прогнозируемые показатели и связи между ними и

расчетными показателями, что дает возможность строить различные финансовые

прогнозы. Правильно выстроенный алгоритм взаимосвязей позволяет

просчитать различные сценарии развития предприятия и «взвесить» последствия тех

или иных управленческих решений.

Наполнение модели представляет собой набор

формул, алгоритмов, промежуточных результатов, вспомогательных диаграмм и

принятых допущений. Модель как бы отражает суть бизнеса в определенном срезе,

ведь любой бизнес подчиняется законам: экономическим, социальным, технологическим

и т.п. А значит, эти законы могут быть учтены и количественно описаны внутри

модели.

Основной подход к построению

финансово-экономической модели – оценка инвестиций на основе денежных потоков.

Как показывает практика, множество специалистов решают экономические задачи,

связанные с анализом финансовой отчетности действующего предприятия, делая

акцент на две формы финансовой отчетности: баланс и отчет о прибылях и убытках.

Между тем отчету о движении денежных средств в обычной хозяйственной жизни уделяется

крайне мало внимания. В разрабатываемой модели расчет всех основных показателей

инвестиционных проектов исходит именно от этой формы.

Оценка инвестиций – это сложная задача, для

решения которой используется ставший уже классическим анализ движения денежных

средств. Всем известные показатели эффективности: NPV (чистый дисконтированный

доход), IRR (внутренняя норма доходности), PI (индекс рентабельности), DPP

(дисконтированный срок окупаемости) вычисляются на базе дисконтированных

денежных потоков будущего проекта. Кроме эффективности, финансовая модель

позволяет оценить и такой важный аспект, как потребность в финансировании.

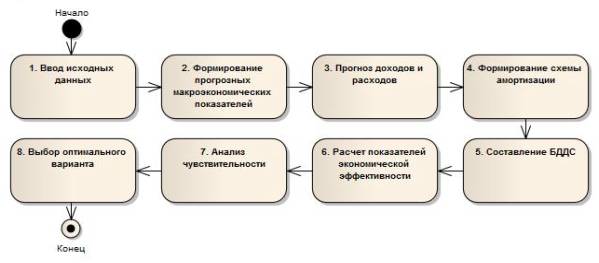

Информационно-логическая

модель (рис. 1.1) представляет, каким образом и в какой последовательности

различные блоки данных и расчетов соотносятся между собой.

Рисунок 1.1 – Последовательность

расчетов при создании финансово-экономической модели

Модель включает в себя:

§

динамические

связи ключевых показателей, исходных данных и результатов проекта,

§

результаты

расчетов – финансовый план – основные формы финансовой отчетности,

§

рассчитанные

на их основе прогнозные финансовые показатели и интегральные показатели

эффективности инвестиций,

§

методики

оценки проектных рисков, устойчивости его прогнозных результатов к изменениям

различных параметров (чувствительность).

Дополнительно выполняются качественная и

количественная оценка проектных рисков, создание и сопоставление различных

альтернативных сценариев проекта [3].

Формирование согласованного прогноза развития предприятия невозможно без

выработки начальных условий, допущений, параметров и т.д. От начальных условий

напрямую зависит качество прогнозных построений, их реалистичность [4].

Ниже представлен набор

сценарных условий применительно к потребностям финансовой модели:

§ Общие показатели.

§ Финансовые показатели.

§ Налоги.

§ Макроэкономические

показатели.

Деятельность предприятия в модели

воспроизводится посредством описания движения денежных потоков как событий,

происходящих в различные периоды времени.

Модель состоит из 6 расчетных блоков:

Ø

Исходные

данные.

Ø

Планирование

доходов и расходов.

Ø

Результирующие

финансовые формы.

Ø

Расчет

показателей экономической эффективности.

Ø

Анализ

чувствительности.

Ø

Выбор

оптимального проекта на основе метода анализа иерархий.

В блоке

исходные данные расположены основные параметры проекта, на которых базируются

все последующие расчеты. Для прогноза объема инвестиций нужно принять во

внимание целый ряд факторов. Величина инвестиций в первую очередь определяется

предпроектными и капитальными расходами. Если не известны затраты по каждой

статье капитальных затрат, но известна общая сумма инвестиций, то модель

позволяет провести расчет и в такой ситуации, в этом случае в блоке ввода

исходных данных необходимо ввести сумму инвестиций и ее распределение по годам.

Планирование

себестоимости выпущенной продукции также возможно в двух вариантах:

покомпонентный расчет, если известны затраты по каждой статье расходов и расчет

при фиксированной себестоимости добычи.

Анализ

выручки подразумевает прогнозирование предполагаемых доходов от продажи

продукции в течение определенного прогнозного периода. Данный анализ

предполагает изучение объема производства и его ожидаемого роста,

производственных мощностей, а также экономических факторов, оказывающих влияние

на отрасль, в которой действует предприятие. Для расчета планируемой выручки

достаточно ввести исходные данные по предприятию. Модель самостоятельно

рассчитывает изменение ресурсной базы в зависимости от годового объема добычи,

а также годовой оборот предприятия с учетом выбранного сценария цен.

Затем в модели составляется

бюджет движения денежных средств предприятия, где рассчитываются операционный,

инвестиционный и финансовый денежные потоки. График привлечения финансирования

привязан к графику инвестиций, денежные потоки по финансовой деятельности прогнозироваться

на основе денежных потоков от операционной и инвестиционной деятельности. При

возникновении в каком-либо периоде недостатка денежных средств прогнозируется

привлечение дополнительных источников финансирования. При привлечении заёмного

финансирования прогнозируются платежи по обслуживанию долга.

После

прогнозирования будущей выручки и себестоимости производства нужно приступать к

вычислению генерируемого компанией денежного потока.

Для

вычисления свободного денежного потока денежный поток от операционной деятельности

уменьшается на величину инвестиций. В результате остается величина денежных

средств, полученных от операционной деятельности, которая может быть

распределена между акционерами и кредиторами.

После построения модели свободных денежных

потоков компании свободные денежные потоки пересчитываются с помощью ставки

дисконта в единую величину стоимости на сегодняшний момент. При расчёте NPV все

денежные потоки, включая заключительную стоимость (заключительный денежный

поток) приводятся к начальному моменту

прогнозного периода путем дисконтирования. Ставка дисконтирования отражает

требуемую доходность для инвестиций. Все расчеты в модели базируются на

методике оценки инвестиционных проектов UNIDO.

Затем осуществляется анализ чувствительности

(уязвимости) проекта к основным влияющим факторам: себестоимость продукции,

объем инвестиций и цены на уран. В процессе этого анализа происходит

последовательное изменение каждой переменной: только одна из переменных меняет

свое значение на прогнозное число процентов и на этой основе пересчитывается

новая величина используемого критерия. По вычисленным показателям строится

вектор чувствительности. Завершает расчеты блок выбора оптимального проекта.

Расчеты осуществляются по методу анализа иерархий [5].

Функционал разработанной модели представлен в

таблице 1.1.

Таблица

1.1 – Функциональные возможности модели

|

№ п/п |

Название подсистемы |

Функции подсистемы |

|

1.

|

Ведение

НСИ |

1.1.

Ведение

прогнозных таблиц |

|

1.2.Добавление

новых элементов |

||

|

1.3.Редактирование

элементов |

||

|

1.4.Удаление

элементов |

||

|

1.5.

Экспорт и импорт элементов |

||

|

2.

|

Выполнение

расчетов |

2.1.Расчет

капитальных и эксплуатационных затрат |

|

2.2.Расчет

доходов от эксплуатации |

||

|

2.3.Формирование

денежных потоков проекта |

||

|

2.4.Выполнение

расчетов основных инвестиционных показателей |

||

|

2.5.Проведение

анализа чувствительности |

||

|

2.6.Выработка

решения на основе метода анализа иерархий |

Последовательно моделируя в системе планируемую

деятельность нового или действующего предприятия и изменения в экономической

среде, можно вести инвестиционное проектирование и финансовое планирование,

создавать бизнес-планы, удовлетворяющие международным требованиям, а также

оценивать эффективность реализации проектов. Модель позволяет определить

потребность предприятия в денежных средствах, подобрать оптимальную схему

финансирования и условия кредитования и эффективность вложений.

Разработанная

компьютерная финансово-экономическая модель соответствует особенностям бизнеса, специфике

отрасли и решаемым задачам. Подобная модель – эффективная основа для разработки

бизнес плана компании, подготовки и оценки инвестиционного проекта, проведения

многовариантных финансовых расчетов.

Идея бизнес -

моделирования заключается в создании достоверного,

наглядного и простого для понимания описания деятельности предприятия.

Описание модели бизнеса позволяет охватить предприятие в целом,

сконцентрироваться на ключевых процессах, обнаружить «узкие места» и

взаимозависимости, противоречия и альтернативы, которые при обычном

сканировании деятельности предприятия либо не обнаруживаются, либо выглядят

более или менее существенными, чем есть на самом деле.

Финансово-экономическая

модель в бизнес - планировании является ядром финансового плана, в котором

рассчитывается ценность инвестиционного проекта при заданных исходных данных,

рассматриваемых вариантах источников и условий финансирования, а также с учетом

рыночной жизнеспособности проекта.

Литература:

1. Боярко Г.Ю. Экономика минерального сырья.– Аудит - Информ, 2000. – С. 361.

2. Гусева А.И., Щербакова Н.С.

Модернизация финансово-экономических и информационных систем Госкорпорации

«Росатом»: обоснование экономической эффективности. Современные проблемы науки

и образования. – 2012. – № 3; URL: http://www.science-education.ru/103-6456.

3. Дегтярева О.И. Управление рисками в международном бизнесе: учебник/ О.И.

Дегтярева. – М.: Флинта: МПСИ, 2008. – С.344.

4. Дергачев А. Л. Финансово-экономическая оценка минеральных месторождений:

Учебник/ Под ред. В.И. Старостина. – М.: Изд-во МГУ, 2000. – С. 147.

5. Тихомирова А.Н., Солопай А.Ю. Проектирование и реализация электронного

тренингового практикума по теме «Принятие решений на основе метода анализа

иерархий» // Современные проблемы науки и образования. – 2012г. – № 3; URL: http://www.science-education.ru/103-6363.