Економічні науки/ 10.Економіка підприємства

Капшук О.В., к.е.н., доц. Юшко С.В.

Харківський Національний

Економічний Університет

ОЦІНКА

ФІНАНСОВОЇ СТІЙКОСТІ

На сучасному етапі розвитку економіки України, що характеризується

кризовими явищами у всіх сферах діяльності, особливо актуальною є проблема

забезпечення фінансової стійкості підприємства.

Фінансова стійкість підприємства – це головний компонент загальної

стійкості підприємства, що є об'єктом фінансового управління, його

господарською діяльністю та характеризує стан фінансових ресурсів як

забезпеченість пропорційного, збалансованого розвитку при збереженні

платоспроможності, кредитоспроможності в умовах припустимого рівня ризику [1].

При цьому, управління фінансовою стійкістю підприємства є системою принципів

та методів розроблення і реалізації управлінських рішень, пов'язаних із

забезпеченням постійного зростання прибутку, збереженням платоспроможності і

кредитоспроможності, підтриманням фінансової рівноваги. Управління

фінансовою стійкістю дозволяє підприємству визначити фінансові можливості

підприємства на перспективу, оцінювати

фінансову незалежність від зовнішніх джерел, скласти у загальній формі

прогноз майбутнього фінансового стану суб’єкту господарювання, гарантувати його

постійну платоспроможність.

У сучасних умовах господарювання зростає кількість чинників, що знижують

фінансову стійкість підприємства, тому розробка методики її діагностики, яка б

дозволяла враховувати найбільш об'єктивні показники діяльності підприємства,

набуває великого значення. Базуючись на методології аналізу фінансового стану

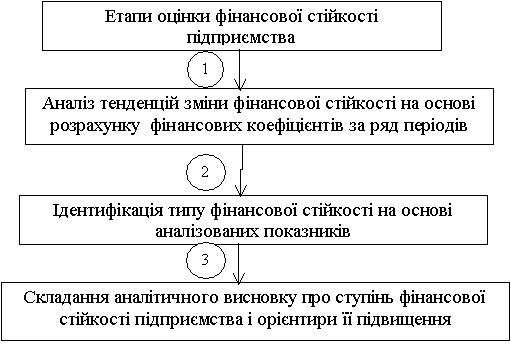

підприємств, можна виділити наступні етапи оцінки фінансової стійкості

підприємства (рис. 1) [2]

Рис. 1.

Основні етапи оцінки стійкості фінансового стану підприємства

На першому етапі розраховуються показники, що відображають значення і

сутність фінансової стійкості. Розрізняють абсолютні і відносні показники

фінансової стійкості. До абсолютних показників, що характеризують стан

фінансової стійкості підприємства відносяться такі групи показників, що

характеризують джерела формування запасів та затрат, що відображають різний

ступінь охоплення різних видів джерел, до них відносять такі показники:

наявність власних оборотних коштів;

наявність власних і довгострокових показників джерел формування запасів і

затрат;

загальна величина основних джерел формування запасів і затрат [3].

Поряд з абсолютними показниками

фінансової стійкості доцільно розрахувати також сукупність аналітичних

показників – коефіцієнтів фінансової стійкості.

До таких показників відносяться:

коефіцієнт забезпеченості

власними засобами;

коефіцієнт забезпеченості матеріальних запасів власними

засобами;

коефіцієнт маневреності;

індекс постійного активу;

коефіцієнт зносу ;

коефіцієнт реальності майна [3].

На другому етапі на підставі повіняльного аналізу визначається тип

фінансової стійкості підприємства. В економічній літературі виділяють чотири

типи фінансової стійкості: абсолютна стійкість фінансового стану, нормальна

стійкість фінансового стану, нестійкий фінансовий стан та кризовий фінансовий

стан.

На третьому, заключному, етапі оцінки фінансової стійкості, на основі

виявлених відхилень від цільового рівня пропонуються управлінські рішення щодо

оптимізації показників фінансової стійкості підприємства.

Практичне застосування вищезазначених пропозицій розраховане на успішне

вирішення сучасних завдань фінансової стабілізації та стійкості підприємств.

Представлені

підходи до оцінки аналізу фінансової стійкості підприємства найбільш часто

використовуються, але не є єдиними та остаточними. Тому розробка єдиної

методики діагностики фінансової стійкості, яка б дала можливість здійснювати

всебічну оцінку фінансового стану суб`єкта господарювання є актуальним напрямом

подальших досліджень.

Література:

1. Бернстайн Л.А. Анализ финансовой отчетности: теория,

практика и интерпретация: пер. с англ. / Л.А. Бернстайн / Науч. ред. перевода

чл.-кор. РАН И.И. Елисеева. – М.: Финансы и

статистика, 2003. – 624 с.

2. Гізатулліна О.М. Фінансова стійкість підприємства: економічна

сутність та методика оцінки/ О.М.

Гізатулліна, О.П. Чучко, Т.Г. Козлова// Прометей. – 2010. - № 2 (32). –

С. 239-24.

3. Кононенко О. Аналіз фінансової

звітності, 4-те вид., перероб і доп. / О. Кононенко, О. Маханько. - Х.: Фактор,

2007. – 208с.