Здобувач Лабик О.М.

Ужгородський

національний університет, Україна

Участь

неформальних інвесторів (бізнес-ангелів) в процесі фінансування підприємств

Останнім часом для

багатьох українських підприємців і компаній постає проблема фінансування. Як

відомо, ефективні джерела фінансування довгострокових стратегічних проектів

великих компаній в основному представлені розміщенням акцій на біржі й

облігаційними позиками. Підприємствам сфери бізнесу найбільш доступні такі види

фінансування, як кредити, проектне фінансування, прямі інвестиції та залучення

венчурного капіталу. На сьогодні

венчурний капітал акумулюється двома секторами: формальним та

неформальним. Однак, аналізуючи останні дослідження і публікації, варто відмітити,

що наразі відома недостатня кількість відомостей щодо неформального ринку

інвестицій і основний науковий інвтерес акцентують на діяльності венчурних

фондів та банків. Тому варто розглянути ці два поняття й більш детально

зосередитись саме на неформальному ринку венчурного капіталу.

У формальному секторі превалюють “фірми або фонди венчурного капіталу”

(від англ. - venture capital firms; далі – ФВК), які об’єднують фінансові ресурси ряду інвесторів: приватних

та державних пенсійних фондів, благочинних фондів, корпорацій, фізичних осіб,

венчурних капіталістів – власників ФВК. Крім ФВК, учасниками формального

сектору виступають спеціальні підрозділи

або дочірні компанії комерційних банків, нефінансових промислових

корпорацій (від англ. - corporate venturing), а також державні інвестиційні програми. Як

правило, інституційні інвестори розподіляють 2-3% свого інвестиційного портфелю

у альтернативні активи, такі як венчурний капітал. В основному, формальні

інвестори фінансують більш пізні стадії венчурного циклу, хоча особливо гостру

потребу у грошових коштах інноваційні компанії відчувають саме на початкових

етапах свого розвитку [1].

Неформальний сектор венчурного капіталу представлений індивідуальними

інвесторами, так званими “бізнес-ангелами” (від англ. -business angel), які напряму інвестують власні

фінансові ресурси у ризикові підприємства. „Бізнес-ангели” – це, як правило,

високоосвічені професіонали середнього та старшого віку, головним чином в сфері

ділового адміністрування, консалтингу або технічних секторах. Більшість з них має багаторічний досвід

бізнес-діяльності та володіє значними

фінансовими ресурсами, накопиченими завдяки власній праці. Часто

„бізнес-ангели” здійснюють інвестування через синдикати, які об’єднують їхніх

друзів та ділових партнерів, що дозволяє реципієнтам залучати колосальні

інвестиційні кошти. „Бізнес-ангели” активно діють в США, Європейських країнах,

причому обсяги інвестицій неформального сектору у декілька разів перевищують

обсяги інвестицій формального сектору [2].

Виділяють такі види бізнес-ангелів [3]:

Корпоративні „ангели” – приватні інвестори цього типу

використовують для підприємницьких інвестицій свої посібники по виходу з посади

керівника крупної компанії. Зазвичай, в інвестиції вони шукають нову роботу

керівника, інвестують в одну справу за раз , мають готівку до $1 млн. й

інвестують близько $200,000.

Підприємницькі „ангели” – найактивніші „ангельські”

інвестори. Зазвичай вони вкладають суми від $200,000 до $500,000. Часто самі є

успішними підприємцями, які бажають розширювати свій портфель або справу, а не

знайти нову роботу.

„Ангели” ентузіасти – менш професійні, ніж

підприємницькі колеги. Інвестиції для цих ангелів скоріше хобі на схилі літ.

Зазвичай вони інвестують в декілька компаній невеликі суми (від $10,000 до

декількох сотень тисяч доларів), в надії, що одна з них вийде з первинною

пропозицією акцій на ринок. Вони не завжди беруть активну участь в своїх

інвестиціях.

Мікрокеруючі «ангели» - ці ангели надають перевагу

контролюванню своїх інвестицій, займаючись мікрокеруванням шляхом своєї посади

в раді директорів, але не через активну участь в її повсякденній діяльності.

Можуть одночасно інвестувати в чотири компанії, приносячи кожній з них не

тільки гроші, а й користь.

Професійні „ангели” – для них характерна професійна

кар’єра інвесторів (лікарі, юристи, бухгалтера). Вважають за краще інвестувати

засоби у відповідні своєму досвіду фірми. Часто пропонують цей досвід

інвестуючій компанії, хоча великої активності не проявляють. Зазвичай інвестують відразу в декілька фірм.

Сума інвестицій коливається від $25,000 до $200,000. надають перевагу вкладати

засоби спільно з колегами.

Переваги „бізнес-ангелів” [4]:

-

„бізнес-ангели”

надають перевагу фінансувати у високо ризиковані підприємницькі фірми з високим

потенціалом зростання, причому на першій стадії їхнього розвитку;

-

віддають

перевагу невеликим обсягам фінансування, які необхідні для запуску нових

підприємств;

-

вони

вкладають кошти практично у всі галузі, однак, не беручи до уваги галузеву

приналежність компанії, „бізнес-ангелів” найбільше приваблює високий потенціал

зростання;

-

„бізнес-ангели”

більш гнучко приймають фінансові рішення, а ніж венчурні капіталісти, у них

свої інвестиційні критерії, більш широкі інвестиційні обрії („терплячі гроші”),

коротше оформлення і нижча ставка рентабельності;

-

залучати

грошові ресурси від „бізнес-ангелів” дешевше, ніж з фінансових установ;

-

більшість

„бізнес-ангелів” є корисними інвесторами, оскільки вирисовують свої знання для

розвитку справи; саме тому вони надають перевагу місцевим інвестиціям, де

можуть взяти безпосередню участь у керуванні підприємством;

-

фінансовий

ринок „бізнес-ангелів” географічно більш розкиданий, ніж ринок венчурного

капіталу;

-

фінансування

„бізнес-ангела” позитивно впливає на фірму, оскільки підвищує її привабливість

в очах інших учасників фінансового ринку; інвестиції „ангелів” на справі

залучають до підприємств привабливість венчурних капіталістів;

-

„бізнес-ангели”

корисні й тим, що додатково до безпосереднього фінансування надають своїм

клієнтам кредитні гарантії.

Недоліки „бізнес-ангелів”[ 4]:

-

„бізнес-ангели”

рідко інвестують у подальший розвиток фірми; навпаки, венчурні капіталісти

витрачають дві третини своїх фондів на подальше фінансування своїх портфельних

фірм;

-

„бізнес-ангели”

надають перевагу участі в керуванні фірмою, що може привести до втрати підприємцем

деякої частини контролю; деякі з „бізнес-ангелів” не мають досвід керування

компаніями визначеного типу;

-

іноді

„бізнес-ангели” звертаються до так званих „чортів”, що інвестують скоріше в

особистих цілях, ніж в інтересах фірми;

-

на

відміну від венчурного капіталу, „бізнес-ангели” не мають репутацію і престиж

поважної національної фінансової інституції, що важливо, якщо фірма намагається

одержати додаткове банківське фінансування або розмістити акції приватним або

публічним чином.

Формальний

та неформальний сектори відіграють взаємодоповнюючу роль. Інвестиції неформального сектору особливо

важливі на початкових стадіях розвитку інноваційних фірм, коли вони потребують

“посівного капіталу” для розробки концепції продукту та дослідного зразка.

Формальний сектор є більш активним на стадії швидкого зростання фірми, коли її

продукція має комерційний успіх та необхідні кошти для розширення виробництва

та збільшення обсягу продаж.

Бізнес-ангели, як правило, не афішують свої «ангельські» діяння й цінують

анонімність. Саме

тому, дуже важко підрахувати їх точну кількість. За різними оцінками, на

сьогодні в США нараховують близько 1 млн. БА, в ЄС – більше 125 тис.

Вважається, що кількість потенційних (так званих «початківців»)БА в 5-10 разів

перевершують кількість активно діючих [5]. Даний вид діяльності в Україні

появився зовсім недавно і поступово рухається вперед.

Ангели забезпечують велику частину посівного та стартового

капіталу у високотехнологічні молоді приватні підприємства [6, 7]. Для того,

щоб проілюструвати всю масштабність їх значущості, варто навести наступні дані:

в 2006 році

в США ангели інвестували 25,6 млрд. дол. в 51 000 проектів [5], в той час як фірми ВК інвестували 26,1 млрд. дол.

приблизно в 3500 проектів [8]. Ця різниця проявляється

ще більш помітно на посівній і стартап стадіях – майже 46% від засобів ангелів

були направлені саме в ці ранні стадії розвитку підприємств, а від засобів

фондів венчурного капіталу направлялись у такі компанії тільки 20%. Хоча й не

відомі всі дані стосовно Європи, але, базуючись на скупі доступні дані, можна

стверджувати, що європейські бізнес-ангели більш активні на ринку посівного

капіталу, ніж їх колеги – венчурні капіталісти, інвестуючи як в більшу

кількість угод, так і в більших об’ємах: в 2005 році ангели інвестували 127

млн. євро в 687 угод, порівняно з венчурними інвестиціями об’ємом в 97 млн.

євро в 416 угод [9].

На основі цих

оцінок, зроблених національними федераціями мереж бізнес-ангелів, Європейська

мережа бізнес-ангелів (EBAN) стверджує, що від 50 000 до 75 000

ангел-інвесторів інвестують найменше 3 млрд. євро в рік в компанії на ранніх

стадіях розвитку – сума, подібна до всього венчурного капіталу, інвестованого в

такі підприємства. Все більша кількість європейських ангел-інветорів займаються

міжнародними угодами.

Бізнес-ангели – особлива група, яка

в цілому відноситься до неформальних інвесторів. Крім бізнес-ангелів до

неформального ринку венчурного капіталу можна віднести також членів сім`ї,

друзів та родичів, також є джерелами фінансування ранніх стадій. Розглянувши

все, більшість груп неформальних інвесторів, можна виявити, наскільки великий

їх внесок. Останні оцінки показують, що в 42 країнах, які беруть участь в

програмі „Глобальний моніторинг підприємництва”(GEM), 208 мільйонів неформальних інвесторів субсидували в

2006 році більше 600 млрд. дол. в молоді приватні компанії, що перевищило

загальну суму венчурного капіталу, інвестованого в цих країнах за той самий

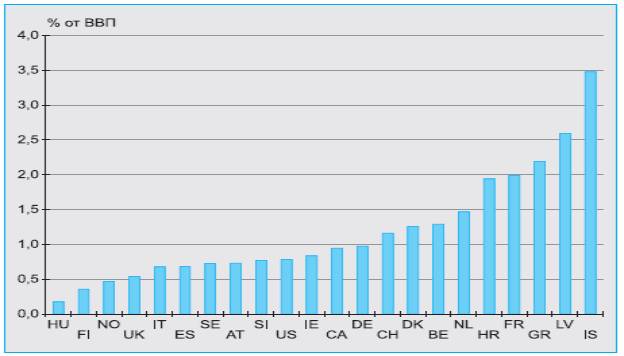

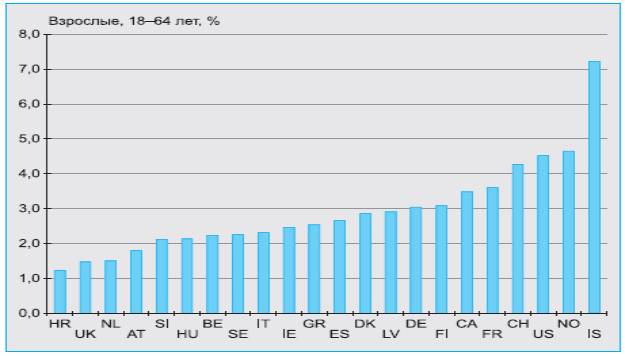

період, в 15 разів [10]. На рис. 1.1

показані суми неформального фінансування для окремих країн (дані дослідження GEM), виражені у відсотках від ВВП. Для багатьох країн ці

показники близькі або перевищують 1% від ВВП. Рис. 1.2 показує широку

поширеність неформальних інвесторів. За деякими оцінками, в глобальному

масштабі неформальні інвестори внесли засоби в 99,9% всіх компаній і

забезпечили 91% від загальної суми фінансування [11]. За більш точного аналізу, ці інвестори на 57,3% виявились

близькими або іншими родичами, на 34,1% - друзями, сусідами, колегами та 5,8% -

це по сторонні люди [10].

Рис. 1.1. Неформальні

інвестиції у відсотках від ВВП, 2005 рік [11]

Рис. 1.2. Рівень

поширеності неформальних інвесторів, 2005 рік [11]

Ці дані

відображають ситуацію межах того особливого простору, яке займають неформальні

інвестори в процесі фінансування підприємництва: це посівний капітал для

більшої кількості проектів з поки що ще не визначеним майбутнім, які не здатні

залучити венчурний капітал для забезпечення майбутнього зростання – з них не

багато хто досягає більш розсунених стадій. Ключовий момент тут полягає в тому,

що на початку дуже важко розпізнати , які підприємства володіють високим

потенціалом, звідси й потреба в їх більшій кількості. Цифри також стверджують,

що у всіх країнах існує солідна база неформальних інвесторів, які, колись

вирішивши профінансувати нові підприємства, здійснять суттєвий вплив на

підприємницький та інноваційний клімат цих країн.

Мабуть, найбільшою

складністю, з якою приходиться мати справу бізнес-ангелам є недостатній потік

інформації між бізнес-ангелами та підприємцями; таким чином, інформація про

джерела фінансування, з однієї сторони, і про інвестиційні можливості – з

іншої, не поєднуються одна з одною [7]. Одним

із заходів, направлених на усунення цих труднощів стало створення мереж

бізнес-ангелів (BAN), які акумулюють фінансові,

інформаційні та інші ресурси груп ангелів, допомагаючи зробити їх більш

оглядовими для підприємців, з метою залучення більшого потоку потенційних угод

для збільшення можливостей інвесторів з відбору найбільш перспективних, а також,

щоб зробити більш формальним процес відбору найкращих інвестиційних

можливостей. В Європі в 1999 році була створена Європейська мережа

бізнес-ангелів (EBAN), а

кількість національних мереж збільшилась від 66 в 1999 році до 211 в 2006 році,

з кількістю зареєстрованих в цих мережах активно діючих ангелів, кількість яких

зросла з 470 до 8000 чоловік [12]. В п’яти країнах – Німеччині,

Франції, Великобританії, Швеції та Іспанії – знаходяться майже ¾

європейських мереж бізнес-ангелів. На сьогодні в США діють близько 250 груп

ангелів, половина з яких є членами Асоціації ангельського капіталу (Angel Capital Association) [12], який є еквівалентом EBAN.

До того ж можна визначити

ризикованість інвестицій бізнес-ангелів,яка виражається у високій

дохідності удачних вкладів при великій частці невдач:

- повна

невдача, втрата грошей – 34%;

-

часткові втрати або вихід на «точку беззбитковості» - 13%;

-

невисока дохідність – 17%;

-

достатня дохідність в розмірі 25-49% - 13%;

-

висока дохідність в розмірі 50% річних і вище – 23%.

Не менш

важливе питання стосовно суми

інвестування та доданої вартості. В 2005 році середній об’єм інвестицій,

які здійснюються європейськими групами ангелів, склав 192 000 євро, тоді

як середній об’єм інвестицій груп ангелів в США – 266 000 євро[12].

Якщо ми розглянемо суми, які щорічно

забезпечують взяті в цілому групи неформальних інвесторів, то побачимо, що

половина з них інвестує менше 2000 дол., 10% інвестують більше 19 000

дол., 5% інвестують більше 38 000 дол. і 1% інвестують більше 118 000 дол. щорічно [7].

Бізнес-ангели зазвичай фінансують угоди на

суми в межах від 50 000 дол. до 2 млн. дол. верхня межа зазвичай

досягається, коли декілька осіб об’єднують свої фінансові ресурси (процес

синдикування, який став легшим після об’єднання ангелів в мережі) та, таким

чином, можуть фінансувати більш крупні угоди і створювати більш диверсифіковані

інвестиційні портфелі. Це також дозволяє їм інвестувати в сектора, наприклад в

біотехнології, які знаходяться поза межею інтересів індивідуалів в силу більшого

об’єму необхідних інвестицій. Ступінь синдикування бізнес-ангелів зростає, що

призводить до збільшення загальних об’ємів угод і до зменшення сум, які

надаються індивідуальним інвесторам. Крім того, все частіше у фінансуванні

крупних угод приймають участь фонди спільного інвестування за участі в них

державного сектору.

Привабливість приватних інвестицій для

бізнес-ангелі. Відомо, що бізнес-ангели - заможні люди, які прийняли рішення

використовувати частину своїх засобів на інвестиції в нові підприємства. Такі

інвестиції ризиковані і тому, як правило, бізнес-ангели інвестують тільки ту

суму, яку вони можуть собі дозволити втратити. Для багатьох ангелів джерелом їх

статку є продаж підприємства, яке вони заснували і яким керували, тому

енергетичне, динамічне підприємницьке середовище – важлива передумова появи

багатьох бізнес-ангелів. Вони не займаються мобілізацією капіталу, скоріше тим,

щоб приватна інвестиція надала їм дійсну альтернативу - зберегти і збільшити їх багатство.

Хоча багато ангелів інвестують

з причин, які виходять за межі отримання грошового прибутку (наприклад,

отримані можливості продовжити свою підприємницьку діяльність), відсутність

перспектив отримання хорошого прибутку може зіпсувати їм настрій стосовно

приватних інвестицій. В зв’язку з цим, основним фактором, який впливає на

масштаби та інтенсивність діяльності бізнес-ангелів – достатня кількість

високоякісних молодих приватних підприємств. Відомі приклади того, як,

незважаючи на бажання здійснювати більше приватних інвестицій, бізнес-ангели

відмовлялись від своїх намірів через обмежену кількість угод, які відповідають

їх інвестиційним критеріям, а також через низької якості більшості отриманих

ними інвестиційних пропозицій [13]. Цю

проблему іноді пробують вирішити за допомогою створення програми „інвестиційної

готовності”, які допомагають підприємцям підготувати відповідний бізнес-план та

взнати про існування різних видів джерел фінансування, доступних для їх

бізнесу.

Життєздатність приватних

інвестицій особливо важлива для залучення бізнес-інвесторів, якщо до уваги

прийнято те, що деякі ангели є пасивними інвесторами і просто шукають

досягнення задоволення їх прибутку. Дійсно, для ангелів існують широкі

можливості інвестувати свої гроші: в публічні торгові акції, облігації, власність,

мистецтво, антикваріат тощо. В дослідженнях бізнес-ангелів описуються ті умови

по відношенню до податків, економіки та розміщення на фондових біржах, які

впливають на бажання бізнес-ангелів інвестувати в приватні компанії. Податкові

аспекти виявляються найбільш суттєвими. Було виявлено, що доступність знижки з

податку на приватні інвестиції надає найкращий ефект, далі слідують податок на

приріст капіталу та податок на дивіденди

[13].

Висока

податкова знижка заохочує інвестиції, в той час як високі податкові ставки на

приріст капіталу чи дивіденди перешкоджають здійсненню інвестицій. Економічні

умови, відсоткові ставки та інфляція також впливають на інвестиційну

активність, хоча і в меншій мірі, ніж податки. Умови на фондовій біржі, які

визначають суми доступні для приватних інвестицій, також як і альтернативні

витрати інвестицій, виявились менш значними факторами.

Ангели-початківці (virgin angels) – ті, які ще не

здійснювали приватних інвестицій, але володіють можливістю й мають бажання

інвестувати, є підгрупою бізнес-ангелів, на яких можуть впливати додаткові

фактори, поки вони не стануть активними інвесторами, дійсно, в багатьох

дослідженнях бізнес-ангелів багато опитаних ще не зробили ні однієї приватної

інвестиції чи зробили лише декілька. Порівняно з більш досвідченими

ангелами-початківцями може не вистачати знань інвестиційного процесу, й звідси

можуть виникати нереалістичні надії відносно сутності підприємців і їх

інвестиційних пропозицій. Доступ до мереж бізнес-ангелів чи до інших місць

взаємодій чи обміном досвіду з іншими ангелами може виявитись дуже важливим для

визначення перешкод, пов’язаних з початковими приватними інвестиціями. Школи

бізнес-ангелів і програми підготовки інвесторів допомагають ангелам-початківцям

стати практикуючими ангелами шляхом підвищення рівня їх знань про ринок

ангелів, а також надають практикуючим ангелам підтримку в питаннях

інвестування.

Практика

розвитку бізнес-ангелів в Україні виділяє Асоціацію

«Приватні інвестори України»(АПІУ), яка створена в 2006 році як національне

об’єднання приватних інвесторів. Але, на жаль, достовірної статистики щодо

кількості бізнес-ангелів немає. Наразі Асоціація поєднує більше 55 приватних

інвесторів. Їх робота построєна на принципі Асоціації регіональних об’єднань

інвесторів і базується на міжнародному досвіді та сучасних підходах до

організації інвестиційних проектів. редставники Асоціації працюють у Вінниці,

Дніпропетровську, Донецьку, Чернігові, Одесі. АПІУ активно співпрацює з

німецькими та російськими мережами бізнес-ангелів. З 2008 року – повноправний

член Європейської мережі бізнес-ангелів (EBAN). EBAN об'єднує більше 60 мереж приватних інвесторів, які

поєднують близько 10 тисяч активних інвесторів в 22 країнах Європи. Статус

членів EBAN на пострадянському просторі мають тільки два об'єднання інвесторів:

в Україні - АПІУ, у Росії - СБАР.

Членство в EBAN дозволить Асоціації

"Приватні інвестори України" представляти інтереси України в

європейських об'єднаннях приватних інвесторів і використовувати закордонний

досвід для розвитку ринку приватних інвестицій в Україні. Окрім діяльності , пов’язаної із залученням капіталу

необхідного для старту та розвитку проектів, Асоціація приватних інвесторів

всебічно сприяє розвитку інститут приватних інвестицій та підприємництва в

Україні, ініціює вдосконалення законодавства, яке регулює правові

взаємовідносини під час інвестування [14]. У рамках АПІУ постійно проводяться семінари, засідання,

форуми, конкурси венчурних проектів та презентації, які сприяють інноваційному

розвитку підприємництва.

Сама

структура ангельського спільноти в Україні відрізняється від структури в інших

країнах. Дуже активну роль в таких спільнотах грають державні чиновники, великі

холдинги і фінансово-промислові угрупування. Іншою особливістю локальних ринків

є недоступність ангелів. Якщо в США і Європі ангели ведуть спосіб життя, не

сильно відрізняється від способу життя пересічних громадян і доступ до них

можна отримати без особливих проблем, то у нас коло спілкування забезпечених

людей сильно обмежений і пов'язаний із спілкуванням з секретарями, помічниками

і охороною. Таким чином, нетворк, через який можна отримати доступ до таких

груп осіб сильно обмежений, що дає можливість заробляти різноманітним

посередникам і брокерам.

Важливий

фактор широкого розповсюдження ангельських інвестицій у США і Європі є фондовий

ринок. Більшість домогосподарств тримають свої заощадження не на депозитах, а

інвестує їх в акції, що котируються на фондовий ринок. Через циклічності

економіки, фондвий ринок іноді переживає спади, в ході яких частина таких

заощаджень втрачається. Таким чином, середній громадянин має культуру

інвестування з одного боку і готовий до ризиків з іншого боку. Це дозволяє

розглядати Ангельські інвестиції, як ще один спосіб інвестувати заощадження, а

не як альтернативу депозитам. В Україні громадяни до цих пір в переважній

більшості прагнуть інвестувати гроші в дорогоцінні метали, депозити, іноземну

валюту та нерухомість (у тому числі і за кордоном). Саме тому альтернативні

способи інвестування розглядаються з великим побоюванням.

Говорячи про

Україну, не можна забувати, що в нас уже є свої особливості, своя культура

ведення бізнесу. На жаль, у нас не сформована інноваційна культура, тобто

гравець ринку не знає, чого очікувати від інших, немає чітких прозорих умов

ведення бізнесу, а також поки не існує сформованих елементів інноваційної

інфраструктури, немає людей, які займалися б інноваційним бізнесом професійно.

Можливо, саме тому, у нас не функціонують загальноприйняті норми й прийоми

ведення бізнесу. Подібні проблеми спричиняють неправильне сприйняття самої суті

венчурного бізнесу. Приміром, кожний автор ідеї вважає, що всі, чого йому не

вистачає - тільки грошей. А це неправильно, тому що гроші тут не те щоб

вторинний фактор, але й, звичайно, не головний. Гроші можна втратити.

Найважливіше, що приносить партнер - це можливість застосування ідеї в

реальному житті, побудови на ній успішної компанії. Ці аспекти, як правило, не

сприймаються з належною увагою. Вони повинні бути засвоєні суспільством за

допомогою освітніх систем, тобто людина повинен розуміти, що він приходить в

університет не для того, щоб одержати диплом за гроші, а щоб створити свій

проект. У нас же поки інноваційна культура зосереджує на розмовах про

науково-технічний потенціал або одержання грошей з державного бюджету. Поки не

поміняється відношення до інноваційного бізнесу, поки ми не виховаємо в собі

відповідну інноваційну культуру, ніякі механічні міри типу дотацій не зможуть

забезпечити розвиток інноваційного бізнесу.

В Україні

ангельське інвестування розвинене тільки в області малого бізнесу і робляться

перші кроки з формування цієї галузі. Ангели ще дуже слабо розуміють що таке

технологічний бізнес і особливості інвестування в цій галузі, але вже є інтерес

до такого роду вкладень. Крім того, в Україні відомі історії успіху - успішні

реалізовані венчурні проекти, наприклад,

Unitrade і Ukrainian Software Consortium [15].

Отже,

проведені дослідження неформального ринку венчурного капіталу продемонстрували,

що, крім надання стартового капіталу, бізнес-ангели приносять у підприємство

найцінніший вклад – професійний та управлінський досвід, необхідні зв’язки та

репутаційну підтримку. А також після того, як ангели інвестують кошти у

підприємство, довіра до нього підвищується і стає простіше залучити додаткове фінансування

з інших джерел, та додатково до фінансування можуть надавати підприємству

кредитні гарантії. Саме усього вищезазначеного не вистачає багатьом підприємцям

на початкових стадіях розвитку.

На підставі

проведених досліджень українських бізнес-ангелів можна говорити про те, що і

нашій країні розвиток приватних інвесторів є найбільш актуальним і

перспективним, оскільки вирішує проблеми розвитку не тільки підприємницького

сектору, але й активізує інвестиційну діяльність держави.

Наразі

існують особи, які можуть і хочуть інвестувати в українське підприємництво, але

поки не будуть створені гарантії з боку держави щодо мінімізації ризиків,

багато проектів так і залишаться нереалізованими, що й далі гальмуватиме

розвиток інноваційної та підприємницької діяльності в Україні.

Література:

1.

Фонштейн Н.М. Венчурное

финансирование: теория и практика. М.: АНХ, 1998. 2. Angel Investing by Osnabrugge M.V.and Robinson, R.J., 2006. 3. Виды

бизнес-ангелов. Sk. internetā 10.01.2008. http://www.icsti.su/rus_ten3/1000ventures/a/venture_financing/business_angels.html 4.

Informal Venture Capital and the Financing of Small and Medium-Sized

Enterprises, by Mason, C.M., and Harrison, R.T., 1995. 5. Center for Venture Research. 6. Branscomb,

Lewis M. and Philip E. Auerswald (2004). Between Invention and Innovation/ http://www-15.nist.gov/eao/gcr02-841/gcr02-841.pdf 7.

Sohl, J. 2006. Testimony in support of The Access to Capital for Entrepreneurs

Act of 2008 (HR 5198). Center for Venture Research, University of New

Hampshire. 8. PWC MoneyTree. 9. EBAN (Statistics Addendum), EVCA. 10. Bygrave, W.D.,

& Quill, M. 2008. Global entrepreneurship monitor: 2007 financing report:

Babson College and London Business School. 11. Global Entrepreneurship Monitor. 12. EBAN (2009). 13. Mason, C..M., &

Harrison, R.T. 2004. Barriers to investment in the informal venture capital

investments. Journal of Business Venturing, 17: 211-236. 14. FINANCE.UA

15. Инновации и

промышленость,№1, 2007.