Вульчин Н.Я.

Науковий керівник: Тіху М.О.

Буковинська державна фінансова

академія, м. Чернівці

ДІЯЛЬНІСТЬ

ОРГАНІВ ДЕРЖАВНОЇ

КОНТРОЛЬНО-РЕВІЗІЙНОЇ

СЛУЖБИ УКРАЇНИ В УМОВАХ ФІНАНСОВОЇ КРИЗИ

Про світову фінансову кризу та її наслідки для економіки України у

вітчизняних засобах масової інформації вже сказано чимало і, нажаль, найбільше

невтішного. Для мінімізації фінансової кризи необхідні невідкладні спільні

скоординовані дії всіх гілок влади.

За цих умов держава повинна посилити свій контроль, а саме фінансовий

контроль, організацію якого покладено на органи Державної контрольно-ревізійної

служби України (ДКРСУ).

Поміж сучасних вітчизняних науковців, які досліджують проблеми та

результати діяльності органів ДКРСУ, необхідно відзначити таких українських

вчених, як: Г.В. Дмитренко, Є. Мних, В.А. Плескач, М.І. Сивульський, І.

Стефанюк та інші.

ДКРСУ завершила 2008 рік із такими показниками: загальна сума виявлених

фінансових порушень та недоліків становила 43,7 млрд. грн., що майже у 2,5 раза

більше від показників 2007 року (18,4 млрд. грн.). такий приріст відбувся попри

те, що кількість проведених контрольних заходів за 2008 рік скоротилася до 16,4

тисячі проти 17,6 тисячі у 2007 році, а кількість перевірених об’єктів - до 15,6 тисячі проти 16,6 тисячі. Черговий

антирекорд встановив “коефіцієнт злочинності” (частка об’єктів, де виявлено порушення) сягнувши 97,0 %

(за 2007 рік – 93,0 %) [2, 4]. Даний показник виявлених порушень є рекордним для

ДКРСУ, проте за 2008 рік було забезпечено відшкодування виявлених контрольними

заходами збитків лише на суму трохи більшу 900 млн. грн. [4, 5], тобто трохи більше 2,1

%. Тобто получається парадокс – що частіше здійснюються контрольні заходи, то

більше втрат виявляється, хоч мало бути навпаки. Структура виявлених втрат та

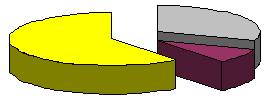

порушень подана на рис. 1.

30,6 % 8,5 % 60,9 %

![]()

Рис. 1. Структура фінансових

порушень виявлених органами ДПС протягом 2008 року

В США в 2008 році до бюджету контрольними органами було повернуто 4,4 млрд.

дол. проти 900 млн. грн.. в Україні. Крім того, на 1 дол. витрачений на

утримання контролюючих органів в США припадає 17 дол., що повертаються до

бюджету за результатами роботи даних органів, тоді як в Україні витрати на

утримання контролюючих органів навіть не покриваються [1, 76].

Основна причина низького рівня усунення порушень – це проблеми, що

виникають у процесі реалізації матеріалів контрольних заходів, не застосування

заходів впливу до порушників фінансової дисципліни та неналежний рівень

правової роботи в окремих Управліннях [2, 5].

Тому в умовах сучасної кризи органи ДКРС повинні оптимізувати свою

діяльність для забезпечення наповнення бюджету. У рамках загальної стратегії

реформування органи ДКРС розв’язують такі головні завдання [3, 44]:

1. Запровадження контролю виконання затверджених урядом антикризових

заходів.

2. Впровадження комплексного контролю виконання місцевих бюджетів.

3. посилення контролю діяльності природних державних монополій (особливо у

сферах енергетики, видобування корисних копалин, транспорту).

4. Удосконалення внутрішніх процедур щодо здійснення всіх форм державного

фінансового контролю.

Крім того вже здійснено запровадження нової моделі внутрішнього контролю та

проведення пілотних внутрішніх аудитів в територіальних органах та окремих

структурних підрозділах ГоловКРУ.

Ці заходи вже принесли перші плоди. Підвищилась результативність

контрольно-ревізійної роботи окремих відомчих підрозділів. На 20 % збільшено

кількість і частку притягнутих до дисциплінарної відповідальності осіб, винних

у фінансових порушеннях. Лише за січень – лютий 2009 року за матеріалами ДКРС

правоохоронними органами порушено на 28 кримінальних справ більше, ніж за

відповідний період 2008 року (97 проти 69).

Отже, в умовах сучасної фінансової кризи ДКРС повинна оптимізувати свою

діяльність, забезпечити наповнення бюджету та виконання інших поставлених перед

нею завдань. Якщо контрольні заходи будуть вчасними і дієвими, то можна

очікувати на їх позитивний вплив на фінансову кризу.

Література:

1. Дмитренко Г.В. Проблеми удосконалення державного фінансового контролю в

контексті зарубіжного досвіду // Економіка та держава. – 2009. - №7. – С. 76 –

79.

2. Сивульський М.І. ДКРС: підсумки року минулого та завдання на рік

поточний // Фінансовий контроль. – 2009. - №2. – С. 4 – 7.

3. Сивульський М.І. Результати роботи, проблеми і завдання Державної

контрольно-ревізійної служби України // Фінанси України. – 2009. - №3. – С. 37

– 45.

4. Стефанюк І. Пріоритети діяльності органів Державної

контрольно-ревізійної служби України в умовах фінансової кризи // Фінансовий

контроль. – 2009. - №1. – С. 5 – 6.