УДК 353.2

К.э.н., доцент Советова

Н.П.

Вологодский

государственный университет, Россия

Методологические подходы

к оценке эффективности функционирования бюджетных учреждений

В статье

представлены результаты исследования методологических подходов к оценке

эффективности функционирования бюджетных учреждений и эффективности

расходования бюджетных ресурсов, выявлены особенности методологических

подходов.

Ключевые

слова: оценка эффективности, бюджетные учреждения.

Эффективность расходования бюджетных средств на

оказание услуг обществу является одной из приоритетных задач современной

политики бюджетного планирования и реформирования на всех уровнях системы

общественных финансов. На современном этапе реализации бюджетной реформы

актуальным вопросом остается оценка эффективности бюджетных расходов на

государственные (муниципальные) учреждения. Бюджетные средства должны быть

израсходованы с таким эффектом, чтобы приносить положительный результат, при

этом полученные эффекты должны быть подтверждены определенными цифровыми

показателями бюджетного финансирования.

В экономике понятие «эффективность»

выражается соотношением результата от какого-либо мероприятия и затрат на его

осуществление. Из этого следует, что эффективность можно определять

количественно и качественно. Качественная оценка эффективности бюджетных

расходов – достижение определенных качественных показателей, заложенных в

бюджетном планировании, а количественная характеристика эффективности - это

«степень достижения количественного результата и последующего сравнения данного

результата с совокупностью результатов аналогичных действий».

В Бюджетном кодексе РФ разъяснения

понятия «эффективность» отсутствуют, но в то же время в ст. 34 закреплен

принцип эффективности использования бюджетных средств, который означает

достижение каких-либо установленных результатов с использованием наименьшего

объема средств или достижение самого лучшего результата с использованием

определенного количества бюджетных средств.

В российской практике для оценки эффективности

деятельности бюджетных учреждений В.А. Морозов и О.К. Морозова, Т. Сильвестрова

предлагают следующую классификацию критериев оценки (таблица 1).

Таблица 1

– Виды критериев оценки деятельности бюджетного учреждения

|

Критерии

эффективности |

Основной

признак для формирования оценки эффективности |

База

оценки |

|

Правовые |

Отсутствие

нарушений в процессе ведения деятельности налоговых, контрольно-ревизионных,

прокуратуры, прочих контролирующих органов |

Данные

проверок налоговых, контрольно-ревизионных, прокуратуры, прочих

контролирующих органов |

|

Социальные |

Отсутствие

жалоб и положительные отзывы граждан о деятельности бюджетного учреждения |

Анализ

обращений граждан, публикаций в прессе, опросы общественного мнения |

|

Экспертные |

Мнение

компетентных работников об общественной полезности и эффективности

деятельности учреждения |

Необходимые

для проведения экспертизы сведения |

|

Прагматические |

Непосредственно

результат деятельности учреждения |

Данные

годовых и квартальных отчетов, прочие сведения о результатах деятельности |

В мировой практике оценка

эффективности бюджетных средств является также актуальной. При этом применяют

различные методы оценки эффективности бюджетных расходов (таблица 2).

Таблица 2 - Методы оценки

эффективности бюджетных расходов в мировой практике

|

Метод оценки эффективности бюджетных

расходов |

Содержание метода |

|

Анализ издержек и выгод (cost-benefit

analysis – CBA) |

Сравнение

агрегированных выгод в денежной оценке и бюджетных расходов по конкретному

направлению |

|

Анализ издержек и результативности (cost-effectiveness analysis– CEA) |

Оценка

выгод, получаемых от реализации бюджетных расходов, не в денежной форме, а в

физических величинах |

|

Анализ издержек и полезности (cost-utility analysis – CUA) |

Сравнение

издержек, измеряемых в денежном выражении, и пользы для населения, полученной

от реализации бюджетных расходов на конкретную цель, измеряемую в единицах

полезности |

|

Анализ издержек и взвешенной результативности (weighted cost-

effectiveness analysis – wCEA) |

Оценка

множества выгод бюджетных расходов, которые при этом не могут быть измерены в

денежном выражении |

Большинство

современных авторов отмечают, что деятельность бюджетного учреждения в

соответствии с их правовым статусом и возможностями для использования

предоставленной им самостоятельности должна оцениваться по двум ключевым

направлениям: параметры оказания услуг и качество менеджмента в учреждении.

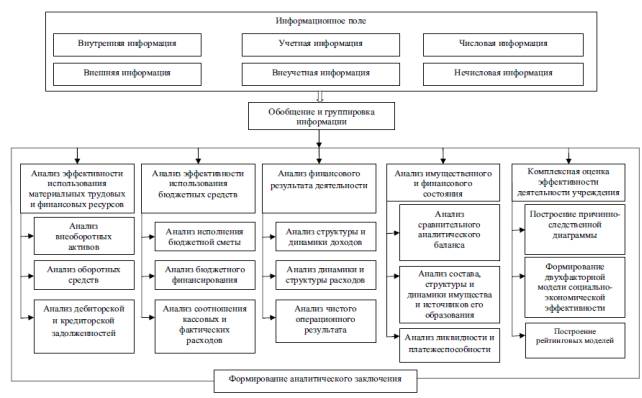

Методика

комплексного анализа эффективности деятельности бюджетных учреждений

представлена на рисунке 1.

Рисунок 1 – Методика анализа

эффективности деятельности бюджетных учреждений

Органы

власти, осуществляющие функции и полномочия учредителей, могут использовать

следующие универсальные критерии оценки

эффективности бюджетных расходов на подведомственные бюджетные

учреждения: 1) полнота обоснования расходов на достижение заданных результатов,

включая объективность и достоверность показателей непосредственных и конечных

результатов (при их наличии); 2) своевременность доведения и полнота

распределения бюджетных ассигнований; 3) полнота обоснования причин

возникновения неиспользованных остатков бюджетных средств (при их наличии); 4)

наличие бюджетных нарушений, выявленных в ходе предварительного, последующего и

оперативного финансового контроля за использованием бюджетных средств.

Применительно

к оказанию государственных (муниципальных) услуг (выполнению работ) бюджетным

учреждением критерии оценки

эффективности его деятельности могут быть такими: 1) своевременность

подготовки и обоснованность государственного (муниципального) задания на

оказание (выполнение) государственных (муниципальных) услуг (работ) исходя из

их объема в соответствии с социальными гарантиями и обязательствами

государства; 2) обоснованность выбора поставщиков государственных

(муниципальных) услуг (выполнения работ); 3) прозрачность и обоснованность

методики по определению стоимости государственных (муниципальных) услуг

(работ); 4) сопоставление плановых и фактических расходов на оказание

государственных (муниципальных) услуг (выполнение работ); 5) сопоставление

расходов на оказание государственных (муниципальных) услуг (выполнения работ) с

качественными и количественными характеристиками их предоставления; 6)

повышение объема привлекаемых внебюджетных средств; 7) отклонение стоимости

единицы государственной (муниципальной) услуги (работы), оказанной в рамках

государственного (муниципального) задания, от стоимости единицы услуги на

платной основе по одинаковым видам услуг; 8) внедрение в государственных

(муниципальных) учреждениях принципов эффективного контракта, позволяющих

увязать стимулирование оплаты труда сотрудников с достижением показателей

эффективности их деятельности.

Кроме

того, к каждому виду расходов, осуществляемых бюджетным учреждением, могут

применяться специфические критерии.

Например, для госзакупок это может быть: 1) обоснованность осуществления

закупок в разрезе планов и планов-графиков государственных (муниципальных)

закупок, в том числе обоснованность начальных (максимальных) цен контрактов; 2)

ритмичность принятия и исполнения обязательств по государственным

(муниципальным) контрактам; 3) экономия бюджетных средств в ходе закупочных

процедур при условии соблюдения требований к качеству закупок.

Проверяющий

орган или проверяющая организация, которой может выступать независимая

компания, действующая на оплачиваемой основе или общественных началах, либо

учредитель бюджетного учреждения, после анализа вышеизложенных критериев делают

заключение об эффективности бюджетных расходов. При этом состав и количество

критериев должны быть достаточными для формирования обоснованного заключения.

На

основании постановления Администрации г. Вологды от 16.03.2015 N 1780 (ред. от

26.11.2015) "Об утверждении Методики оценки эффективности деятельности

бюджетных, автономных, казенных учреждений муниципального образования

"Город Вологда" и признании утратившими силу отдельных постановлений

Администрации города Вологды" для оценки эффективности деятельности

бюджетных учреждений муниципального образования "Город Вологда"

используются следующие показатели: показатель бюджетной эффективности; индекс

профильных внебюджетных доходов; индекс непрофильных внебюджетных доходов;

показатель управления кредиторской задолженностью; коэффициент загрузки

учреждения; коэффициент востребованности учреждения; показатель

результативности и нормирования расходов; коэффициент эффективности

использования фонда оплаты труда; коэффициент использования имущества

учреждением.

Таким

образом, эффективность означает наилучшее использование материальных, трудовых

и финансовых ресурсов общества для ускорения достижения конкретных целей.

Следовательно, показатель эффективности характеризует получаемый эффект в

сопоставлении с затратами на его достижение.

Применение

единых показателей эффективности деятельности бюджетного учреждения позволяет

оценить степень достижения поставленных целей по повышению эффективности

использования бюджетных средств и других ресурсов, а рациональное использование

материальных и трудовых ресурсов позволит учреждениям выполнить обязательства

государства по оказанию соответствующих услуг.

Литература:

1. Богомолова О.Ю., Брагер

Д.К., Бризицкая А.В., Давидчук Н.Н., Попова И.В., Смирнова М.А., Советова Н.П.,

Соколова А.С., Шабельник Т.В. Современная экономика: анализ состояния и

перспективы развития: монография. Книга 5. / под общ. ред. М. М. Скорева. –

Ставрополь: Логос, 2015. – 119 с.

2. Советова Н.П., Лапцова

Е.С., Судакова Н.Ю. Исследование проблемы социальной ответственности бизнеса на

территории муниципального образования «ГОРОД ВОЛОГДА» // Вестник Поволжского

государственного технологического университета. Серия: Экономика и управление.

– Йошкар-Ола: ПГТУ, 2016. - №2 (30). – С.5-25

3.

Подолякина Е.В.,

Советова Н.П. Оценка конкурентоспособности организации: учебное пособие. –

Вологда: ВоГУ, 2015. – 171 с.

4. Подолякина Е.В., Родионова М.С. Проблемы системы мониторинга вузов России // Materials of the XII International scientific and practical conference,

«Trends of modern science - 2016», May 30 - June 7, 2016 on Economic science. – С. 61-64

5. Подолякина Е.В., Артамонова Ю.В Выбор поставщиков в хозяйственной деятельности

предприятия // Сборник научных статей 3-ей международной молодежной научной

конференции «Будущее науки – 2015» 23-25 апреля 2015 г., в 2-х томах, Т.1 –

Юго-Зап.гос.ун-т, Курск. – 2015. – С.29-32

6.

Вихарева Е.В. Актуальные

проблемы банковской системы Вологодской области / Е.В.Вихарева, С.В. Аксютина

С.В.// Проблемы стратегии и тактики регионального развития: Материалы пятой

Российской научно-практической конференции, г. Вологда, 25-27 января 2006 г. –

Часть 2. - Вологда: ВНКЦ ЦЭМИ РАН, 2006. - С. 8-13.

7. Сименко И.В., Иванус И.И., Жуков Б.М., Камышанченко Е.Н., Грахов В.П., Агафонова Н.В., Сухарева Л.А., Немченко О.А., Тарасенко А.В., Гречина И.В., Кислякова Ю.Г., Советова Н.П., Растопчина Ю.Л., Дорохова Е.И., Старикова Л.Н., Силин А.В., Цыгулева С.Н., Кулигина С.В., Калуцкая Н.А., Семыкина Л.Н. и др. Экономический и финансовый потенциал систем

хозяйствования: теория и практика//Коллективная монография. Донецк, 2015. – 336

с.