Экономические

науки/3.Финансовые отношения

К. е. н., доцент Мазур К. В.,

Бондаренко В. В.

Вінницький торговельно-економічний інститут КНТЕУ

Способи

хеджування валютних ризиків за допомогою деривативів

Актуальність теми. Хеджування валютних ризиків за допомогою деривативів привертає увагу

значної кількості потенційних учасників, оскільки вони є найефективнішим

механізмом зниження цінових і валютних ризиків. Використання валютних деривативів

відкриває значні можливості в сфері банківництва за умов визначення профілю

ризику хеджування від негативних коливань валютних котирувань та значень за

процентними ставками, а також для задоволення потреб клієнтів із управління

ризиками.

Основні способи хеджування валютних ризиків за допомогою

деривативів розглядались у працях зарубіжних та вітчизняних учених, зокрема Дж.

К. Халла, Р. Колба, Ткача М. М., М. Рубінштейна, Дж. С. Кокса, Р. Мертона, М. Шоулза, Р. Блека, Діденко С. В., Л. Жака, А. Н.

Балабушкіна, А. Н. Буреніна, В. А. Галанова, Л. О. Примостку, О. М. Сохацьку, Коновалову А.С. та інших.

Метою дослідження є розгляд основних способів хеджування

валютних ризиків за допомогою деривативів.

Виклад основного матеріалу. Хеджування є найбільш

ефективним методом мінімізації ризиків. Під хеджуванням розуміють діяльність,

спрямовану на створення захисту від фінансових витрат в майбутньому.

В узагальненому виді його можна також визначити як

сукупність дій та засобів, спрямованих на усунення ризиків або їх утримання на

прийнятному рівні для отримання прибутку [1].

Для хеджування валютних ризиків використовують похідні

фінансові інструменти (деривативи), які сприяють ефективнішому управлінню

валютними ризиками та підвищенню безпеки фінансового посередництва на

міжнародному валютному ринку [2].

Способи хеджування валютних ризиків діляться на три види:

-

хеджування справедливої вартості;

-

хеджування грошових потоків;

-

хеджування чистих інвестицій в зарубіжну компанію.

При хеджуванні грошових потоків хеджується ризик руху

грошових потоків, що відносяться до:

1. визнаного активу або зобов'язання (майбутні процентні виплати по валютних

кредитах);

2. очікуваній угоді (очікувана купівля або продаж валюти);

3. твердій угоді (контракт купівлі-продажу матеріального активу за фіксованою

ціною, вираженою в іноземній валюті).

При хеджуванні чистих інвестицій в зарубіжну компанію

хеджуються ризики, пов'язані із змінами валютних курсів [1].

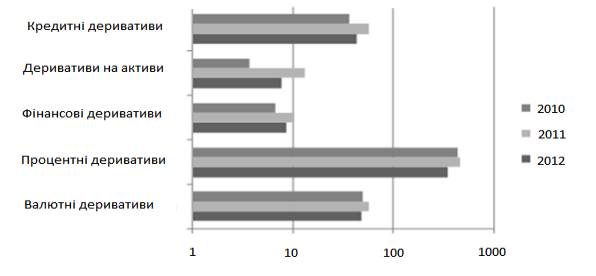

Так, за даними звіту Банку міжнародних розрахунків,

останніми роками спостерігається зростання позицій за валютними деривативами

(рис. 1), спричинене різкими коливаннями валютних курсів на міжнародному ринку.

Рис. 1. Структура та динаміка укладених позицій за

ризиками за період 2010-2012 рр. Джерело: [3, с. 38].

Також виділяють ще два способи попередження ризиків:

хеджування на підвищення та хеджування на зниження. Хеджування на підвищення,

або хеджування на купівлю, являє собою біржову операцію з купівлі контрактів на

певний термін або опціонів. Хедж на підвищення застосовується в тих випадках,

коли необхідно застрахуватися від можливого підвищення цін (курсових коливань)

у майбутньому. Він дозволяє встановити купівельну ціну набагато раніше, ніж був

придбаний реальний контракт на обрану валюту чи акцію, якщо говорити про

хеджинг на фондовому ринку. Припустимо, що ціна товару, в даному випадку

береться курс валюти чи цінних паперів через три місяці зросте, а товар –

контракт, потрібен буде саме через три місяці. Для компенсації втрат від

непередбачуваного зростання ціни необхідно купити зараз за сьогоднішньою ціною

терміновий контракт, пов'язаний з цим товаром, і продати його через три місяці

в той момент, коли буде купуватися товар (валюта чи акція). Оскільки ціна на

товар і на пов'язаний з ним строковий контракт змінюється пропорційно в одному

напрямі, то куплений раніше контракт можна продати дорожче майже на стільки ж,

на скільки зросте до цього часу ціна товару. Таким чином, хеджер, здійснює

хеджування на підвищення, страхує себе від можливого підвищення ціни у

майбутньому.

Хеджування на

зниження, або хеджування по продажу - це біржова операція з продажем торгового

контракту дія якого розрахована на певний термін. Хеджер, здійснює хеджування

на зниження, передбачає здійснити в майбутньому продаж товару, і тому, продаючи

на біржі терміновий контракт або опціон, він страхує себе від можливого

зниження ціни у майбутньому. Припустимо, що ціна товару (курс валюти, цінних

паперів) через три місяці знижується, а товар потрібно буде продавати через три

місяці. Для компенсації можливих втрат від зниження ціни хеджер продає

строковий контракт сьогодні за високою ціною, а при продажі свого товару через

три місяці, коли ціна на нього впала, здійснює купівлю такого ж строкового

контракту по ціні, що знизилася майже на стільки ж. Таким чином, хедж на

пониження застосовується в тих випадках, коли товар необхідно продати пізніше

[4].

Отже, ефективне використання способів хеджування і

похідних інструментів для зниження ймовірності настання валютних ризиків

дозволяє підвищити прибутковість будь-якого виду

діяльності. Хеджування за допомогою деривативів дає змогу як позичальникам, так

і кредиторам захиститись від процентного та валютного ризиків, використати

арбітражні можливості євроринків, а при сприятливій кон’юнктурі ринку реалізувати

спекулятивні стратегії.

Література:

1.

Рязанова Н.О. Проблеми обліку

хеджування валютних ризиків / Н.О. Рязанова // Вісник Східноукраїнського

національного університету імені Володимира Даля. – 2011. – № 8 (162). – Ч.1.

2.

Ткач М.М.

Інструменти хеджування валютних ризиків / М. М. Ткач // Валютний ринок. – 2012.

- 44с.

3.

Діденко С. В.

Ризик-менеджмент банку: Нова парадигма в умовах невизначеності фінансових

ринків / С. В. Діденко // Електронне наукове фахове видання "Ефективна

економіка". – 2012.

4.

Коновалова А.С. Хеджування

валютних ризиків / А. С. Коновалова // Сучасні тенденції фінансового ринку. –

2011. – 48 с.