Экономические науки /6.Маркетинг и менеджмент

Тардаскіна Т.М., Олійник Ю.В.

Одеська національна академія зв'язку ім. А.С.

Попова

РОЗРОБКА МЕТОДИЧНОГО ПІДХОДУ В ДІАГНОСТИЦІ

ЕКОНОМІЧНОЇ

БЕЗПЕКИ ПІДПРИЄМСТВА

Актуальність теми.

Для управління економічною

безпекою використання загальноприйнятих норм і показників

функціонування підприємства недостатньо. Сучасні підходи до управління вимагають

ідентифікації станів економічної

безпеки підприємства методами діагностики.

Економічна безпека є

питання виживання підприємства, оскільки банкрутство в умовах ринку – дуже

вірогідний результат господарської діяльності. Так що передбачення і

розпізнавання кризових явищ для запобігання неспроможності (банкрутства),

своєчасного реагування і нівеляції загроз стає для підприємств все більш

актуальним завданням. Це обумовлює необхідність систематичного аналізу

фінансово – економічної діяльності господарюючих суб'єктів.

Проте певні особливості

категорії економічної безпеки вимагають не лише адаптації існуючих методик

фінансової діагностики, але і розробки нових методичних підходів. В зв'язку з

цим актуальна тема розробки методики діагностики, метою якої є визначення рівня

економічної безпеки підприємства.

Метою цієї роботи є розробка

методів діагностики ідентифікації стану економічної безпеки

підприємства.

Основна частина.

Виходячи з аналізу наукової літератури, а також ряду нормативних актів,

присвячених цьому питанню, стан економічної безпеки підприємства можна

визначити як такий стан економічної системи і її структурних елементів, при

якому зберігається її автономність, здатність до виживання і розвитку в умовах

впливу несприятливих і важкопрогнозованих чинників екзо- або ендогенного

характеру [1…3].

У відповідності з

даним визначенням мета забезпечення економічної безпеки підприємства

реалізується на трьох рівнях:

- нормальному, такому, що

забезпечує ефективність фінансово-економічної

діяльності (прибутковість);

- середньому, такому, що

означає надійність і незалежність функціонування;

- мінімальному

(функціонування за наявності порушень).

Діагностику стану економічної безпеки підприємства можна визначити як

цільовий аналіз, що спирається на використання сукупності методів, інструментів

і технологій, розроблених у вітчизняній і зарубіжній теорії і практиці і

спрямованих на [4]:

- визначення міри кризового

стану об'єкту діагностики;

- виявлення параметрів

загроз з урахуванням особливостей об'єкту;

- визначення порогових

(граничних) значень конкретного параметру;

- визначення рівнів

безпеки;

- визначення міри збитку.

Ми виділяємо два

основні напрями діагностики

підприємства:

1) теоретичний – вивчення і моделювання

сутнісних визначень, ознак і симптомів проблем і криз, системне узагальнення

симптоматики з метою опису загальних проблем і криз;

2) практичний,

прикладний – використання

симптоматики станів і

вивчення індивідуальних особливостей підприємства з метою ідентифікації ознак і симптомів проблеми або кризи і постановки відповідного

діагнозу.

Діагностика – це особливий

процес, сукупність

абстрактно-логічних

операцій, індуктивних і

дедуктивних висновків, який розпочинається з

постановки гіпотези. Побудова діагностичної гіпотези

на підставі ознак і

симптомів робиться шляхом

індуктивного висновку. Так здійснюється перехід від знання

меншої міри спільності

до знання більшої міри

спільності, тобто від

одиничних ознак і симптомів до формулювання діагнозу проблеми або кризи,

і навпаки. Перевірка гіпотези – це дедуктивний висновок. Знання проблеми і кризової

ситуації дає можливість

виявити або перевірити

ознаки і симптоми. Проте

слід пам'ятати, що будь-яка

вихідна позиція вже

є упередженим судженням, яку

впливає на науковий процес

пізнання і неминуче

обмежує можливий результат.

Діагностика зверху «вниз»

спрямована на подолання цього недоліку, оскільки розпочинається не з гіпотези,

а з вивчення зовнішніх незадоволених потреб

[5].

На наш погляд, застосовні

три підходи до прогнозування і постановки діагнозу:

1)

нозологічний, коли діагноз

розглядається як функція збігу

картини конкретної ситуації з відомими типовими проявами

проблеми або кризи;

2) синдромний,

передбачає постановку діагнозу

за ознаками проблеми

або симптомами кризи;

3) алгоритмічний, коли для підтвердження

правильності діагнозу будується діагностичний алгоритм і здійснюються

регламентовані дії, у результаті

при збігу результату

з прогнозованим наявність

певного виду проблеми

або кризи підтверджується, а

при неспівпадінні – відкидається.

Діагностичні методи

дослідження дозволяють

ідентифікувати три стани економічної безпеки підприємства:

- фактичний стан

економічної безпеки підприємства;

- необхідний поточний

(нормативний) стан економічної

безпеки підприємства;

- прогнозований майбутній

стан економічної безпеки підприємства.

Кожен метод

діагностики економічної безпеки підприємства має власні

обмеження, і ці обмеження збільшуються, коли застосовуються в

специфічному організаційному

контексті.

Ми вважаємо, що

процес діагностики покликаний забезпечувати системність і комплексність

проведення аналізу, тому його реалізація має бути поетапною. Ми об'єднаємо ці

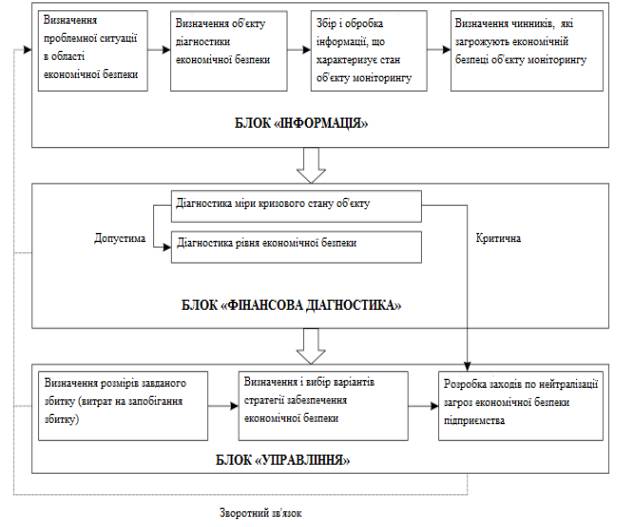

етапи в три взаємозв'язані блоки (рис. 1): Інформація; Фінансова діагностика;

Управління [1].

Рис.

1 Блок-схема методичного підходу до комплексної діагностики стану економічної

безпеки підприємства

Рис.

1 Блок-схема методичного підходу до комплексної діагностики стану економічної

безпеки підприємства

У рамках

інформаційного блоку вирішуються завдання опису проблемної ситуації (етапи

1-4), збору і обробки інформації, характеристики стану економічного оточення,

виявлення чинників, впливаючих на об'єкт діагностики.

Реалізація етапів 1-4 припускає застосування різних методів – організаційних,

експертних, методу моніторингу (можливо навіть створення в структурі

підприємства спеціальних інформаційно-аналітичних центрів). Але слід пам'ятати,

що надлишок інформації здатний привести до зворотного результату-збільшення

економічних, трудових і тимчасових витрат на її обробку уповільнює процес

ухвалення рішень, що збільшує ризик реалізації загроз.

На основі цих висновків

здійснюється поетапна реалізація завдань блоку 2 «Фінансова діагностика».

Діагностика міри кризисного стану

об'єкту може розглядатися як первинний етап – етап експрес-діагностики, що

визначає загрозу потенційного банкротства як нижнього кордону порушення стану

безпеки (етап 5). Логічною підставою для виділення даного етапу є та обставина,

що в разі виявлення високої загрози банкротства подальша діагностика втрачає

сенс і на порядок денний виходить завдання розробки заходів для виведення

підприємства з кризи (перехід до блоку 3 «Управління»).

Визначення рівнів економічної безпеки і відповідності отриманих параметрів

пороговим значенням (етап 6) розглядається як деталізована діагностика, що

вимагає ретельнішого опрацювання і застосування системи методів.

Звичайне зіставлення прогнозованих або фактичних значень параметрів -

індикаторів з пороговими може не дати переконливого результату: одні параметри

виходять за межі порогових значень і сигналізують про небезпеку, інші

укладаються в норматив. Розв'язати проблему допомагає облік ваговитості кожного

показника.

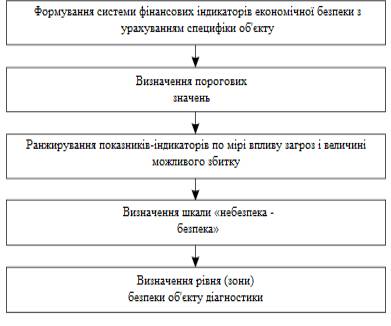

Для діагностики

відповідності отриманих параметрів пороговим значенням і визначення рівня

економічної безпеки реалізується механізм дій, відображений на рис. 2.

Поетапна реалізація запропонованої методики (блоки 1 і 2) дозволяє зробити

висновок про рівень економічної безпеки. Відмітимо, що отриманий інтегральний

показник відбиває захищеність об'єкту дослідження від конкретної сукупності

загроз в конкретний момент.

На основі

результатів фінансової діагностики приймаються рішення різного рівня і цільової

спрямованості (перехід до рішення завдань блоку 3 «Управління»):

- визначення розмірів

понесеного збитку (витрат на запобігання збитку);

- вибір варіантів стратегії

забезпечення економічної безпеки;

- розробка заходів по

нейтралізації загроз економічній безпеці.

Рис.

2 Схема діагностики відповідності системи параметрів пороговим значенням для

визначення рівня економічної безпеки

Використовуючи комплексний

підхід до використання методів діагностики для

ідентифікації станів економічної

безпеки підприємства можна застосувати

критерії: орієнтація на

майбутнє, точність, продуктивність ресурсів,

об'єктивність, корисність,

своєчасність, спрямованість на оцінку економічної безпеки.

Приведена система методів діагностики

економічної безпеки підприємства дозволяє залежно від установок управління приймати рішення,

ґрунтуючись на відповідності цим критеріям.

Висновки. Запропонований методичний підхід щодо діагностики

економічної безпеки підприємства,

забезпечує комплексність і системність аналізу стану економічної безпеки

підприємства, висовує вимоги до необхідного методичного інструментарію і

вводити логічну послідовність етапів. Вважаємо, що її використання полегшить

практичну розробку комплексу показників для діагностики рівня економічної

безпеки підприємств, виявлення і попередження можливих загроз.

Список використаної

літератури

1.

Мамонтов В. Д., Степичева О. А. Формирование стратегии

управления экономической безопасностью предприятия в контексте

вступления России в

ВТО // Вестник Тамбовского университета. Серия Гуманитарные науки. Тамбов,

2011. –Вып. 12(104). – С. 10-18.

2.

Омелянович., Г. Є. Долматова. – Донецьк: ДонНУЕТ, 2005. –

195 с.

3.

Савчук В. П. Диагностика предприятия: поддержка управленческих решений / В.

П. Савчук. –

М.: БИНОМ, 2010. – 175 с.

4.

Экономическая безопасность: Производство - Финансы -

Банки / Под. ред. В.К. Сенчагова. – М. – 2008. – 621 с.

5.

Экономическая безопасность хозяйственных систем / Под

ред. А.В. Колосова. М., Бикова В.Г.

Фінансово-економічний потенціал підприємства / В. Г. Бикова, Ю. М. Ряснянський

// Фінанси України. – 2010. – № 6. – 56 с.

6.

Бланк И. А.

Управление финансовой безопасностью предприятия / И. А. Бланк. –

К. : Эльга, 2009. – 776 с.