Экономические

науки/1. Банки и банковская

система

К.е.н. Прімєрова О.К.,

Кісельова Г.А.

Національний університет «Києво-Могилянська академія»,

Україна

РОЗПОДІЛ БАНКІВ УКРАЇНИ ЗА ДОПОМОГОЮ МЕТОДІВ

КЛАСТЕРНОГО АНАЛІЗУ

Банківська система в значній мірі впливає не тільки на

ефективність функціонування фінансової системи, але й на соціально-економічний

розвиток країни. Неефективна діяльність банків може призвести до втрат, кризи і

створити негативний вплив на стан економіки та добробут населення країни. У цих

умовах особотвої важливості набуває грунтовний аналіз діяльності банківських

установ. Одним з методів інтелектуальних технологій аналізу

даних є застосування кластерного аналізу даних при

обробленні економічних показників діяльності банків.

Основними завданнями, що

вирішуються на основі кластерного аналізу, є груповання статистичних даних з

певними ознаками і подальше використання цієї інформації в процесі

статистичного моделювання, аналізу та управління. Метою використання

кластерного аналізу щодо комерційних банків є локалізація проблемних

банківських структур, визначення оптимального розміщення ресурсів з метою

мінімізації ризиків.

Застосовуючи метод кластеризації до

аналізу комерційних банків України за рівнем ризику, отримаємо певну кількість

гомогенних груп банків, в межах яких останні матимуть схожі показники, а отже,

схожий рівень загального банківського ризику. У межах даного дослідження

застосовуватимуться наступні методи кластерного аналізу: ієрархічний (побудова

дерева кластеризації) та ітеративний (метод k-means).

Аналіз

проводитиметься на основі даних за 1 січня 2015 року по 60-ох українських

банках [1]. За ознаки взято наступні показники банківської

діяльності (табл. 1).

Таблиця

1. Показники

банківської діяльності

|

Показник |

Формула розрахунку |

Зміст показника |

|

Прибуток на одиницю активів (ROA) |

ROA = де EAR – чистий прибуток банку, ASS – загальні активи банку. |

Вказує скільки чистого прибутку

дає одиниця активів банку. |

|

Миттєва ліквідність банку (Н4) |

де АВ - високоліквідні активи, ПЗ – поточні зобов'язання. |

Відображає спроможність банку забезпечувати своєчасність, повноту та

безперервність виконання усіх своїх грошових зобов’язань. |

|

Адекватність капіталу (Н2) |

де КP – регулятивний капітал, ЗА – загальні активи. |

Відображає здатність банку

своєчасно та в повному обсязі розрахуватися за своїми зобов’язаннями. |

|

Процентна маржа |

де

INC – процентні доходи банку, EXP – процентні

видатки, EARASS – доходні

активи банку, EXPLIA – пасиви, за

якими сплачуються відсотки. |

Визначає наскільки банк успішно виконує функцію

посередника між вкладниками банку і позичальниками. |

Ці

дані було перенесено у програму Statistica та

стандартизовано

з метою забезпечення співвимірності даних. Спершу було побудовано дерево

кластеризації за спостереженнями (rows). Методом

кластеризації обрано метод найдальшого сусіда (Complete linkage), тобто обчислювання

відстані між двома найдальшими точками даних кластерів. Для обрахування

відстані вибирано Евклідову відстань:

![]() , (1)

, (1)

де ![]() – перша точка,

– перша точка,

![]() – друга точка.

– друга точка.

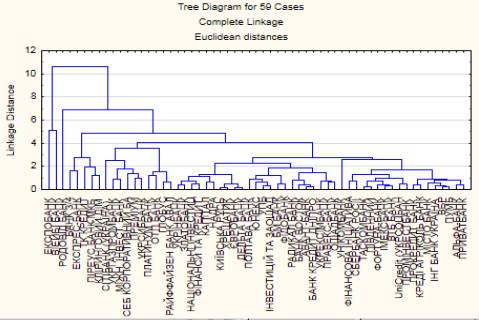

Дерево

кластеризації (вертикальна дендограма), що показано на рис. 1., показує яким чином відбулося розбиття банків

по кластерах. Вертикальна вісь показує відстань між об’єднаними кластерами.

Можна сказати, що кількість кластерів складає приблизно 3.

Рис. 1. Дерево

кластеризації

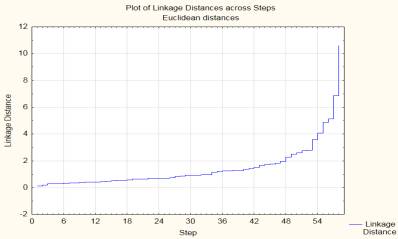

Для того щоб побачити покрокове об’єднання банків в

кластери, необхідно подивитись на графік

поступового об’єднання банків у кластери – Amalgamation schedule

на Рис. 2. На вертикальній осі показано відстань між спостереженнями. Якщо об’єднання відбувається природним шляхом, то графік пологий, якщо

об’єднання штучне – графік починає стрімко «стрибати». Отже, початок

стрімкого зростання є точкою, де найкраще припинити об’єднання в групи (крок

53). Отже, графік підтверджує доцільність поділу на 3 кластери:

Рис. 2. Графік покрокового об’єднання банків у

кластери

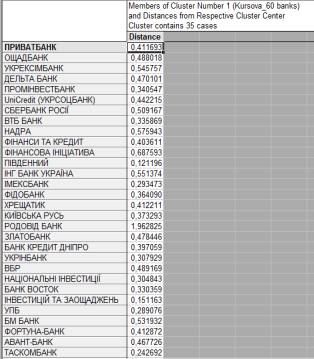

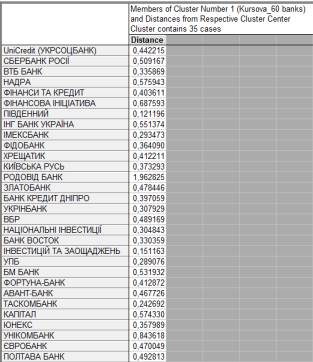

Перейдемо

тепер до K-mean clustering,

обравши кількість кластерів рівну 3. Основним алгоритмом такого поділу є

мінімізувати внутрішньогрупову дисперсію та максимізувати міжкластерну

дисперсію. Таким чином, кожен кластер матиме власне середнє за кожним з

факторів, що дає змогу описати конкретну групу банків. Щоб побачити, який банк

потрапив у який кластер, використаємо функцію Members of

Each Cluster Groups

(Рис. 3-5).

Рис. 3. Члени першого кластеру

Як

видно з Рис. 3, членами першого кластеру стали банки, що мають середні

показники за чотирма вибраними факторами. У даному кластері бачимо великі за

розміром активів банки як з українським (Приватбанк, Ощадбанк, Укрексімбанк,

Фінанси та кредит, тощо) так і з іноземним капіталом (UniCreditBank (Італія),

Сбербанк Росії, ВТБ (Росія)). Дані банки мають середній рівень показників

прибутку на одиницю активів, ліквідності, адекватності капіталу та

процентної маржі. Інші банки, менші за

обсягом активів, проте також мають задовільні відносні показники діяльності.

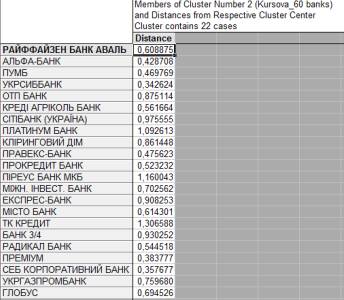

Рис. 4. Члени другого кластеру

Членами

другого кластеру (Рис. 4) стали банки з найвищими відносними показниками.

Переважна більшість банків другого кластеру – це банки з іноземним капіталом

(Райффайзен Банк Аваль (Австрія), СітіБанк (США), ОТП Банк (Угорщина), Креді

Агріколь Банк (Франція), Прокредит Банк (Німеччина), тощо). Високі відносні

показники за обраними факторами пояснюються тим, що дані банки мають не тільки

іноземний капітал у своєму розпорядженні, але й використовують більш ефективний

менеджмент та систему управління ризиками, що й дає змогу досягнути вищого

рівня відносних показників.

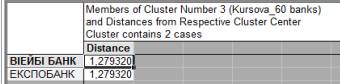

Рис. 5. Члени третього кластеру

Членами

третього кластеру стали банки з найнижчими відносними показниками діяльності,

що де-факто сьогодні перебувають на стадії ліквідації.

Отже,

перший кластер включає банки з середнім рівнем банківського ризику. Другий

кластер включає банки з низьким рівнем банківського ризику. Банки, що увійшли

до третього кластеру мають найвищий рівень банківського ризику. Проведений

кластерний аналіз розподілу банків за рівнем банківського ризику дозволив

виділити різні групи банків, що може бути корисним для самих банків, регулюючих

органів та користувачів банківських послуг.

Література:

1. Показники

діяльності банків Украни (відності) // Аналіз банків України: банківська

статистика [Електронний ресурс]. – Режим доступу:

http://bankografo.com/analiz-bankiv/bankivska-statystyka/pokazniki-diyalnosti-bankiv-vidnosni

- Назва з екрана.