Економічні науки/10. Економіка підприємства

Д.е.н. професор Маслак О.І., Чеголя А.І.

Кременчуцький національний університет

імені Михайла

Остроградського, Україна

Процес управління інтелектуальною власністю підприємства

В умовах переходу до інформаційної економіки та

посилення конкуренції на світовому та національному ринках інтелектуальна

власність стає важливим ресурсом підприємства. Характерною ознакою сучасних

підприємств є збільшення частки нематеріальних активів у складі ресурсів

підприємств. Сучасний етап економічного

розвитку передбачає всебічне використання результатів науково-технічної

творчості в господарській діяльності підприємств для досягнення стратегічних

конкурентних переваг. Це вимагає удосконалення процесу управління

інтелектуальною власністю промислового підприємства.

Дослідженню різних

аспектів інтелектуальної власності підприємства приділяли увагу вітчизняні та зарубіжні вчені: Бутнік-Сіверський О.Б.,

Цибульов П.М., Чеботарьов В.П., Мокришев В.В., Зінов В.Г.,

Леонтьев Б.Б., та інші. Проте недостатньо уваги приділяється саме процесу

управління інтелектуальною власністю промислового підприємства [1].

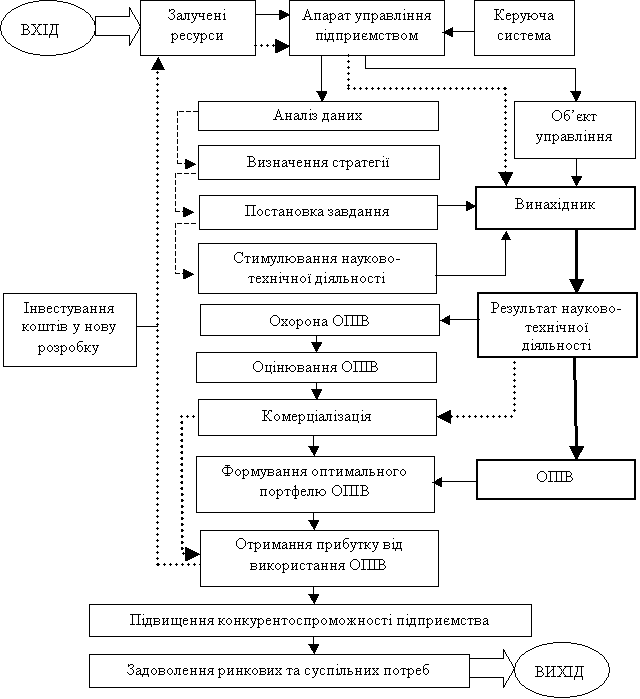

Процес управління

інтелектуальною власністю на рівні підприємства представлено на рис.1. Розробці

об’єкту права інтелектуальної власності (ОПІВ) передує прийняття рішення щодо створення ОПІВ власними

силами на відміну від купівлі права користування чи розпорядження ОПІВ. Це

рішення приймається на основі дослідження поточного рівня техніки, інноваційних

стратегій конкурентів та можливостей підприємства [2].

В межах виробленої

стратегії формуються тактичні цілі та відбувається постановка задачі для

розробників майбутньої ІВ. На даному етапі об’єктом управління виступає

розробник і реалізується мотивуюча функція управління. Згодом об’єктом управління

стає результат науково-технічної діяльності, який після реєстрації набуває

статусу ОПІВ.

Наявність і управління кваліфікованого

персоналу

![]()

Рис. 1. Процес управління інтелектуальною власністю

промислового підприємства (на основі авторської розробки)

У випадку постановки

ОПІВ на бухгалтерський облік підприємства з’являється наступний об’єкт

управління – нематеріальний актив підприємства. Але переважна більшість

вітчизняних підприємств не відображають на балансі нематеріальні активи. На

відміну від розвинутих країн, де

частка нематеріальних активів в загальній капіталізації держав складає 30-35%,

а в компаніях цей показник може досягати 70% [3].

Вищеописаний процес є циклічним та безперервним, адже розробка, набуття

права власності, комерціалізація та трансфер ОПІВ є тривалим і складним

процесом і вимагає врахування життєвого циклу результатів науково-технічної

творчості та обмеження технологій з боку технічних, ринкових та соціальних

факторів.

При оцінці ефективності управління

інтелектуальною власністю промислового підприємства доцільно розрізняти

стратегічне та оперативне управління і використовувати для них різні показники.

Що стосується стратегічного управління, то пропонується використовувати такі

критерії як ринкова вартість компанії, темпи зростання ринкової вартості,

частка ринку [4].

На сьогодні механізм управління

інтелектуальною власністю підприємства є актуальною для більшості

науково-виробничих вітчизняних підприємств, зокрема і потребує подальшого

дослідження оцінки ефективності даного процесу.

Література:

1. Бутнік-Сіверський

О. Б. Економіка інтелектуальної власності /

О. Б. Бутнік-Сіверський. – К.: Ін-т інтел. власн. і права, 2013. – 296 с.

2. Вачевський М. В. Організаційна структура системи

управління інтелектуальною власністю / М. В. Вачевський // Актуальні

проблеми економіки. – 2012. – № 4(34). –

С.155–162.

3. Управління інтелектуальною власністю / [Цибульов

П. М.,

Чеботарьов В. П., Зінов

В. Г., Суіні

Ю.]; за ред. П. М.

Цибульова: [монографія]. – К.: «К.І.С.», 2011. – 448 с.

4. Павленко Т.В. Система управління інтелектуальною

власністю // Науково-технічна інформація №1, УкрІНТЕІ – 2012, с.18-22.