*119928*

Балгабаева Раушан

БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО

УЧЕТА В СТРОИТЕЛЬСТВЕ

Управленческий учет – это составная часть бухгалтерского учета, обеспечивающая руководство организации информацией, требуемой для планирования, управления и контроля деятельности. Как утверждают В.Л. Назарова, Д. А. Фурсов, С.Д. Фурсова для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и прежде всего разбираться в информации о производственных расходах [1, с. 6]. Основные задачи управленческого учета в строительстве выглядят следующим образом:

- предоставление информации руководству для регулирования производства и принятия решений на перспективу;

- вычисление себестоимости работ или услуг и отклонений от утвержденных норм, стандартов, смет;

- определение финансовых результатов по выполненным работам и объектам и другим позициям.

Как отмечают Н.П. Кондраков, М.А. Иванова на рубеже 19-20 веков в условиях создания и функционирования транснациональных корпоративных корпораций, усиления концентрации капитала, внешней и внутренней конкуренции, кооперирования и комбинирования производства и ряда других процессов существенно изменились требования к ведению и организации бухгалтерского учета [2, с. 5].

Управленческий учет должен фокусироваться,

прежде всего, на будущем, то есть имеет перспективный характер («как это должно

быть»), в отличие от финансового,

который имеет исторический («как это было»). Управленческий учет предназначен для потребностей внутренних пользователей.

Управленческий

учет связан с системным подходом, т.е. он комплексно учитывает интересы всех

подразделений управляемого объекта для принятия решений. При этом одни и те же

показатели, исчисляемые на основе данных управленческого учета, могут служить

различным целям [3, с. 23].

Чтобы

понять, какая информация необходима администрации (дирекции), надо прежде всего

иметь представление о функциях управления, которые обслуживает система

бухгалтерского учета. По мнению Друкера, к управленческим функциям относятся

планирование, регулирование, организационная работа, деловые контакты [ 4, с.

21].

Так как любая система подразумевает определенное количество элементов, которые взаимосвязаны и формируют определенную целостность, то система управленческого учета в строительстве выглядит следующим образом (рисунок 1 ):

Рисунок 1- Система управленческого учета в строительстве

Важная роль в системе управленческого учета принадлежит бюджетированию. Однако бюджетирование до сих пор остается слабым местом управления бизнесом строительных компаний. Формирование системы управленческого учета строительных организаций обеспечивается учетной политикой управленческого учета, финансовой структурой (центрами финансовой ответственности), системой управленческих показателей и отчетов, системой счетов управленческого учета, регламентацией взаимодействия структур и сотрудников при распределении обязанностей по ведению управленческого учета. Специфика управленческого учета расходов проявляется и в неравномерности бремени их распределения по отчетным периодам в связи с видами строительства и сезонными колебаниями работ.

Финансово-хозяйственная деятельность строительных организаций

предопределяет выделение особенностей бюджетирования, характерных для данной отрасли.

1. Бюджетирование

ведется как по строительной компании в целом, так и по объектам строительства.

2. Строительная деятельность характеризуется привязкой к сезонным колебаниям и географическим условиям.

3. Формат операционного бюджета строительной компании отличается наличием в нем бюджета проектных работ, не характерных для производственной или торговой деятельности.

4. Бюджетам в строительстве свойственна постоянная корректировка, некоторая доля нестабильности, вызванная возможными изменениями в проектах и согласованиях.

Комплекс проблем в функционировании строительных компаний предопределяет необходимость разработки системы бюджетирования как основного инструмента управленческого учета, отвечающей растущим информационным потребностям компании.

Разнообразие методов бюджетирования сводится к методам «от достигнутого», «сверху-вниз», «снизу-вверх», итерационному методу, методу перекрестного бюджетирования, бюджетам «с нуля», «приростным» бюджетам, бюджетам с проработкой дополнительных вариантов.

В качестве значимых атрибутов системы бюджетирования мы видим четыре агрегированные составляющие:

- организационное обеспечение бюджетирования;

- учетно-управленческое обеспечение бюджетирования;

- контрольно-аналитическое обеспечение бюджетирования;

- интеграционное обеспечение бюджетирования.

Организационное обеспечение бюджетирования включает финансовую структуру, бюджетный регламент, сценарный анализ, методологию.

Посредством финансовой структуры выражается взаимосвязь ведущих направлений бизнеса строительной компании, выстраивается часть ее экономической политики. Процесс выделения в компании направления бизнеса предопределяет как минимум необходимость сегментации следующих центров финансовой ответственности: «Инвестор», «Заказчик» и «Генподрядчик» вне зависимости от их юридической самостоятельности. В строительных компаниях в зависимости от их организационной структуры и видов оказываемых услуг, помимо основных центров финансовой ответственности (административный отдел, транспортно-снабженческий отдел, сметно-производственный отдел, строительный участок), могут быть выделены так называемые вспомогательные центры финансовой ответственности, наличие которых в финансовой структуре строительных компаний не является обязательным. К таким центрам финансовой ответственности следует отнести договорной отдел, проектный отдел и цех. Предложенный вариант организации учета по центрам ответственности в строительных организациях позволяет проводить мониторинг расходов и доходов организации на всех уровнях управления и выявлять виновных лиц с целью определения отклонений для установления сбалансированной работы организации и повышения экономической эффективности деятельности. Учетно-управленческое обеспечение бюджетирования предполагает разработку операционного, инвестиционного и финансового бюджетов.

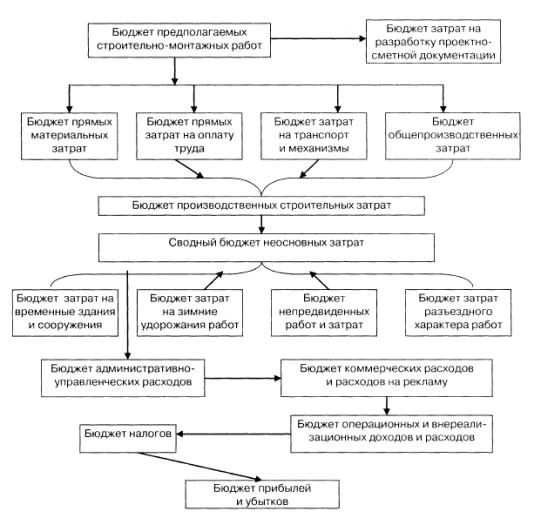

Разработку системы бюджетирования мы соотносим с необходимостью формирования, согласно потребностям управленческого учета, структуры и содержания бюджетов, выступающих основными носителями информации принятия обоснованных управленческих решений и задающих направления проведения последующих процедур управленческого учета. Информационная составляющая управленческих решений концентрируется в операционном бюджете строительной компании (рис. 2).

Разработанный нами операционный бюджет строительной компании включает бюджет предполагаемых строительно-монтажных работ, бюджет производственных строительных затрат, бюджет административно-управленческих расходов, бюджет коммерческих расходов и расходов на рекламу. В качестве специфических бюджетов для строительства следует отметить бюджет затрат на разработку проектно-сметной документации и бюджет неосновных затрат, состоящий из бюджетов затрат на временные здания и сооружения, зимнее удорожание работ, разъездной характер работ.

Рисунок 2- Операционный бюджет строительной компании

Разработанные нами форматы бюджетов детализированы по основным аналитическим признакам управленческого учета строительной компании, подтверждающим степень достаточности представленных показателей для обеспечения информационной поддержки управленческих решений (таблицы 1 - 4).

Таблица 1 -Бюджет предполагаемых строительно-монтажных работ

|

Заказчик |

Объект |

Период строитель-ства |

Наимено-вание работ |

Строительно-монтажные работы текущего года |

||

|

генподряд |

своими силами |

субподряд |

||||

|

ТОО Элмонт |

АЖК |

Октябрь 2011 |

Прокладка кабеля |

50000 000 тенге |

30000000тенге |

20000000 тенге |

|

ТОО Барлык Сауда |

Рынок Иргели |

Март 2012 |

Реконструкция рынка |

85000000 тенге |

85000000 тенге |

0 тенге |

На основании таблицы 1, можно отметить, что строительно-монтажные работы, выполненные своими силами намного больше, чем отданные на субподряд. Бюджет прямых материальных затрат можно проследить в таблице 2.

Таблица 2 -Бюджет прямых материальных затрат

|

Объект |

Дата приобретения |

Номер сметы |

Наименование материала |

Ед-ца измерения |

Кол-во |

Цена, тенге |

Ожидаемая инфляция, % |

Стоимость, тенге |

|

АЖК |

Октябрь 2011 |

06-09-11 |

Лопата |

шт |

40 |

5000 |

1 |

202000 |

|

Рынок Иргели |

Март 2012 |

18-08-11 |

Труба |

шт |

100 |

20000 |

3 |

2060000 |

Бюджет прямых материальных затрат показывает, что по объекту рынок Иргели израсходовано намного больше денег на закуп материалов для выполнения работ.

Просмотреть динамику расходов на оплату труда можно по данным таблицы 3.

Таблица 3 - Бюджет прямых расходов на оплату труда

|

Объект |

Дата приобретения |

Номер сметы |

Наимено-вание работ |

Показатель трудоемкости |

Трудоемкость |

Сметная цена, тенге |

Ожидаемая инфляция, % |

Стоимость, тенге |

|

АЖК |

Октябрь 2011 |

06-09-11 |

Прокладка кабеля |

Чел/час |

9000 |

250 |

1 |

2272500 |

|

Рынок Иргели |

Март 2012 |

18-08-11 |

Реконструкция рынка |

Чел/час |

3000 |

500 |

3 |

1545000 |

Бюджет прямых расходов на оплату труда показывает, какую сумму выплатили рабочим по объектам.

Бюжет расходов на аренду техники можно увидеть из таблицы 4.

Таблица 4 -Бюджет расходов на механизмы

|

Объект |

Дата приобретения |

Номер сметы |

Наимено-вание работ |

Объем механо-часов |

Цена, тенге |

Ожидаемая инфляция, % |

Стоимо-сть, тенге |

|

АЖК |

Октябрь 2011 |

06-09-11 |

Раскопка траншеи |

60 |

20000 |

1 |

1212000 |

|

Рынок Иргели |

Март 2012 |

18-08-11 |

Доставка металлоконструкций |

60 |

5000 |

3 |

309000 |

Основная масса предприятий при

использовании бюджетного подхода в управленческом учете прибегают к построению

либо операционного бюджета, либо бюджета движения денежных средств. Это

накладывает свои ограничения на эффективность бюджетных процедур. Применение операционного бюджета позволяет оценить эффективность различных

направлений осуществляемой деятельности, а бюджет движения

денежных средств – величину и структуру потока денежных средств с определением

конечного сальдо. При этом упускается возможность балансировки бюджетных

параметров для достижения наибольшего эффекта результативности функционирования

системы бюджетирования, так как получение планируемой нормы прибыли еще не

означает получение положительного сальдо денежных средств. Подобного рода

недостаток преодолевается с помощью построения бюджета движения

денежных средств, рассчитанного косвенным методом.

Результатом учетного процесса являются финансовые отчеты и сметы,

калькуляция себестоимости производимой продукции и оценка бюджетного дефицита,

расчет налогов и оценки инвестиционной политики [ 5, с. 12]

Контрольно-аналитическое обеспечение бюджетирования включает систему контроля, определение методики проведения анализа исполнения бюджета, систему мотивации. Функция контроля позволяет определить величину нежелательных или благоприятных отклонений от заданных величин, выявить причины такого колебания показателей, а также установить лиц, ответственных за перерасход бюджета и степень их вины. При этом под процедурами контроля понимается составной элемент технологии управления в целом.

Функция контроля глубоко связана с функцией анализа. Анализ исполнения бюджета является одной из завершающих стадий бюджетного цикла. На стадии анализа происходит оценка информации о результатах выполнения управленческих решений на основе ее разбивки по элементам и их сравнения между собой. Контролируемые данные выступают основой проведения аналитических действий. Методы анализа, применяемые на стадиях контроля, определяют приближенность полученных результатов к конечному пункту любой управленческой программы. Контроль качества исполнения анализа является необходимым этапом при оценке информации касательно результатов выполнения управленческих решений.

Таким образом, управленческий учет – это связывающее звено между учетным процессом и управлением организацией[6, с. 60]. По нашему мнению, целесообразность и возможность выбора методики детализации отклонений при установлении факта их присутствия в системе управленческого учета и бюджетирования имеют прямо выраженную зависимость от определенной совокупности факторов. К ним относятся: профессиональный уровень и компетентность финансово-управленческого звена и сотрудников планово-аналитического отдела; наличие программно-вычислительных и технических средств с соответствующими приложениями программных продуктов; размер организации. Сопровождение контроля в управленческом учете анализом бюджетного исполнения способствует оперативному выявлению уровня выполнения бюджетных параметров по центрам ответственности, систематизации позитивных и негативных причин отклонений, своевременной стабилизации пропорций экономического развития предприятия через механизм обратного воздействия на целевые установки системы, нахождению резервов повышения результативности функционирования организации. Система контроля тесным образом взаимодействует с системой материального стимулирования как интегральной части бюджетного процесса. Мотивационная функция заставляет сотрудников компании действовать в рамках корпоративного интереса, уступая интересам субъективного характера. В основе системы мотивации лежит принцип материального поощрения сотрудников за достижение определенных показателей деятельности предприятия.

Стимулирование сотрудников низшего и среднего уровня подчинено правилу краткосрочности: данным структурам инициируется ответственность за выполнение показателей месячных и квартальных бюджетов. Система стимулирования верхних эшелонов управления опирается на параметры стратегической концепции развития компании и подчинено целям долгосрочного планирования.

Таким образом, система мотивации высшего руководства компании должна быть сопряжена как с ключевыми формализованными показателями долгосрочного стратегического развития организации, так и с показателями нефинансового характера, но воздействующими на внутренние процессы формирования общей результативности. К формализованным показателям системы премирования мы относим максимизацию чистой прибыли, расширение рыночной доли или завоевание рынков сбыта новой продукции, увеличение стоимости бизнеса. Основу показателей нефинансового характера составляют качество выпускаемой продукции, работ, услуг или поддержание имиджа, а также текучесть кадров. Совокупность данных факторов образует переменную (плавающую) часть системы оплаты труда. Поскольку произвести расчет такого рода показателей в оперативном режиме (по итогам каждого месяца) не всегда представляется возможным, их взаимодействие применимо к квартальному или годовому премированию сотрудников организации. Таким образом, в системе материального стимулирования зарплата руководящего состава компании представляет собой суммовую величину базовой и переменной (премиальной) частей. Расчет премиальной части предлагаем производить по следующей формуле:

П = Б х (ΔЧП +ΔРД + ΔСБ + ΔК + ΔТК),

Б – базовая заработная плата;

ΔЧП – изменение чистой прибыли;

ΔРД – изменение рыночной доли;

ΔСБ – изменение стоимости бизнеса;

ΔК – изменение качества продукции, работ, услуг (имидж);

ΔТК – изменение текучести кадров.

Для каждого из показателей премиальной части существует своя шкала градации допустимых значений.

Интеграционное обеспечение бюджетирования предполагает

взаимосвязь бюджетирования с системой сбалансированных показателей.

На

многих современных предприятиях система бюджетирования оторвана от

стратегического планирования и ориентирована преимущественно на достижение

оперативных целей. Такой разрыв стратегического и текущего планирования в

значительной степени повышает риск неопределенности будущего финансового

состояния организации и ставит под сомнение конкурентоспособность ее продукции

и услуг. Подобного рода недостаток преодолевается с помощью, так называемой,

системы сбалансированных показателей.

На оперативность управленческого учета негативно влияет, то, что во многих организациях бухгалтера в течение месяца накапливают первичные документы и, как правило, вводят в систему обработки перед составлением отчетности в лучшем случае по завершении месяца [7, с. 33].

По нашему мнению, для строительных компаний практическая

реализация системы сбалансированных показателей в ее логической связи с

системой бюджетирования носит комплексный и сквозной характер. Эта комплексность выражается посредством экстраполяции

всех стратегических принципов и целей на деятельность компаний.

Система сбалансированных показателей увязывает эффективное применение

материальных активов с мобилизацией нематериальных, становится серьезным источником повышения эффективности и конкурентоспособности.

Обобщая вышеизложенное, можно с достаточной степенью уверенности утверждать, что предложенная система бюджетирования позволит решить проблему информационного обеспечения и контроля внутрихозяйственных процессов в строительных компаниях, будет способствовать принятию обоснованных управленческих решений, направленных на взаимный учет интересов всех внутриорганизационных отношений с целью выработки единого управленческого решения для поступательного развития организации.

Список

использованных источников

1. Назарова В.Л., Фурсова Д.А., Фурсова С.Д. Управленческий учет: Учебник.- Алматы: Экономика, 2004. – 308 с.

2. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие.- М.: ИНФРА-М, 2005.- 368. – (Высшее образование).

3. Сатубалдин С. Учетные системы транзитной экономики. Том 2. Избранные научные труды- Алматы. «Gauhar». – 2003. – 320 с.

4. К. Друри Введение в управленческий и производственный учет. Москва Издательство «Аудит», 1994 г.- 558 с.

5. Мюллер Г., Гернон Х., Миик Г. Учет: международная перспектива: Пер с английского .- 2 –е издание, стереотип. М. : Финансы и статистика, 2003. -136 с.: ил.- (Серия по бухгалтерскому учету и аудиту UNCTC).

6. Дюсембаев К.Ш. , Сатенов Б.И. «Директ-костинг»: теория, методология и практика: Монография. – Алматы: Экономика, 2002. -190 с.

7. Тайгашинова К.Т. Управленческий учет логистических издержек. (управление товарно-материальными запасами). Часть 1: Учебное пособие.- Алматы: Экономика, 2006. -208 с.

РЕЗЮМЕ

В данной статье

описана система бюджетирования управленческого учета в строительстве. Показан

бюджет предполагаемых строительных работ, а также бюджет затрат на разработку

проектно-сметной документации. Приведена формула расчета премиальной части.

SUMMARY

In this article the system of budgeting of management accounting in construction is described. The budget of prospective construction works, and also the budget of expenses for development of design and budget documentation is shown. The formula of calculation of a bonus part is given.

ТҮЙІН

Айтылмыш мақалада басқару есептің бюджетирование жүйесі құрылыста суретте-. Мөлшерлі құрылыстық жұмыстың бюджеті, ал да шығынның бюджетінің жоба құжаттаманың зерттемесіне көрсетілген. Сыйлықтың бөлігінің есебінің формуласы келтір.