*119799*

Экономические

науки/3. Финансовые отношения

Доц.

Терешко Ю.В., Морозюк О.М., Антонюк Д.В.

Одеська

національна академія зв’язку ім. О.С. Попова

ПЕРСПЕКТИВНІ НАПРЯМИ ПІДВИЩЕННЯ

ЕФЕКТИВНОСТІ ФУНКЦІОНУВАННЯ ПЕНСІЙНОЇ СИСТЕМИ УКРАЇНИ

Турбота про людей похилого віку займає центральне

місце в державній політиці України. Її актуальність стає дедалі гострішою з

огляду на складну демографічну ситуацію. В нашій країні проводиться пенсійна

реформа, метою якої є приведення в пряму залежність розміру пенсії громадянина

від його участі в фінансуванні пенсійної системи. Реформа насамперед спрямована

на відновлення пенсії як виплат, пов’язаних з трудовим вкладом, і встановлення

диференційованого підходу у визначенні розміру виплат, залежно від тривалості

страхового стажу і розміру внесків у Пенсійний фонд України.

В Україні система пенсійного

обслуговування перебуває на стадії трансформації. Перехід до ринкової економіки

виявив неспроможність забезпечити достатні і надійні виплати пенсіонерам,

використовуючи однорівневу модель державного пенсійного страхування. Адже нині

середній розмір пенсії становить 30–35% від середньої заробітної плати.

Реформування пенсійної системи має за мету збільшити величину пенсії до 65%.

Організація пенсійного забезпечення, яке відповідає вимогам ринкової економіки

– напевно, одна із найважливіших задач, яку необхідно вирішити в соціальній

сфері. У промислово розвинутих країнах використовується багаторівневе пенсійне

обслуговування, яке охоплює солідарну систему, обов'язкове накопичення та

добровільне формування пенсійних коштів. Така структура має сприяти

забезпеченню обов'язкового прожиткового мінімуму всім пенсіонерам, а також

запровадженню гарантованих механізмів, за допомогою яких громадяни можуть

заощаджувати кошти на старість.

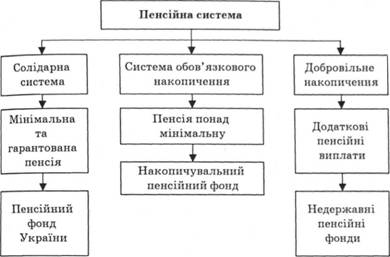

Система пенсійного забезпечення в Україні

складається з таких рівнів (рис. 1):

1) солідарна система

загальнообов'язкового державного пенсійного страхування;

2) накопичувальна система

загальнообов'язкового державного пенсійного страхування;

3) система недержавного пенсійного

забезпечення.

Рис. 1. Система пенсійного забезпечення

України

Перші два рівні належать до

загальнообов'язкового державного пенсійного страхування. Другий та третій рівні

становлять систему накопичувального пенсійного забезпечення. Громадяни України

можуть бути учасниками одночасно різних рівнів пенсійної системи.

Солідарна пенсійна система передбачає

забезпечення мінімальної та гарантованої пенсії, яка надається державою. Її

метою є гарантування кожному громадянину отримувати мінімальний дохід після

виходу на пенсію. Така система належить до соціального захисту. Кошти для

фінансування пенсійних виплат мобілізуються до Пенсійного фонду України шляхом

обов'язкових відрахувань від заробітної плати громадян. Пенсія нараховується

тільки за ті роки, коли працівник фактично сплачував пенсійні внески.

Розрахунок величини пенсії проводиться не за трудовим, а за страховим стажем,

тобто за період, коли громадянин виплачував обов'язкові платежі до Пенсійного

фонду. У випадках, коли з тих чи інших причин пенсійні виплати громадянину не

досягають прожиткового мінімуму, передбачається здійснення адресних виплат

малозабезпеченим громадянам за рахунок коштів Державного бюджету.

Проте солідарна система забезпечує лише

мінімальні виплати пенсіонерам. Як правило, вони досягають не більше 30–35% від

середнього доходу працівника, що він одержував до виходу на пенсію.

З метою збільшення виплат особам, що

перебувають на пенсії, використовується система обов'язкового накопичення

пенсійних коштів. Система обов'язкового накопичення передбачає перерахування

частини заробітної плати громадян в обов'язковому порядку до пенсійного фонду

для одержання пенсії, обсяг якої перевищує мінімальний. При цьому такі внески

здійснюються на індивідуальні ощадні рахунки платників у Накопичувальному

фонді. Кошти, акумульовані фондом таким чином, використовуються для проведення

інвестиційної діяльності. Після досягнення пенсійного віку вкладники мають

право на одержання суми внесків, а також прибутків від інвестицій, що

здійснюються за рахунок працівника. Нараховані кошти є власністю громадянина і

можуть передаватися у спадщину. Другий рівень пенсійної системи в Україні

передбачається запровадити після формування необхідних економічних умов та

створення ефективної системи державного регулювання розвитку пенсійного

забезпечення.

Третій рівень пенсійної системи, що

формується в Україні, – це добровільне накопичення пенсійних коштів, яке

здійснюватиметься недержавними юридичними особами. Вони можуть утворюватись

роботодавцями, профспілками, об'єднаннями громадян та іншими суб'єктами.

Найпоширенішими в іноземних країнах є пенсійні фонди, створені роботодавцями.

Світовий досвід свідчить, що приватні пенсійні компанії нерідко виконують

функції пенсійних фондів краще, ніж державні установи. А конкуренція між

фондами, як правило, призводить до забезпечення ефективної пенсійної системи. З

метою стимулювання розвитку недержавних пенсійних фондів передбачається

прийняти пільговий податковий режим для проведення інвестування і розміщення

пенсійних накопичень громадян. Пільги впроваджуються як для працівників, так і

роботодавців.

Добровільне накопичення передбачає

виключно добровільні внески громадян на індивідуальні пенсійні рахунки, що

відкриваються у недержавних пенсійних компаніях. Такі внески вкладатимуться в

цінні папери та інші фінансові активи (акції, державні облігації, ощадні

(депозитні) сертифікати комерційних банків та ін.). Після виходу на пенсію

громадянин зможе одержати додаткові виплати з недержавних пенсійних фондів.

Джерелами їх будуть внески громадян, а також ті доходи, які фонди одержують в

процесі інвестиційної діяльності.

Запровадження багаторівневого пенсійного

обслуговування має важливе значення для розвитку фінансової системи України.

Перш за все, це зумовить помітні зміни ролі держави в організації пенсійного

забезпечення. Створення недержавних пенсійних фондів забезпечить умови для

формування конкурентного середовища на ринку пенсійних послуг.

Такі зміни надають ширші можливості

громадянам у виборі більш раціональних способів використання пенсійних коштів.

Розвиток обов'язкового та добровільного накопичення передбачає проведення

активної інвестиційної діяльності фондами. А це сприятиме активізації

формування фондового ринку, розвитку фінансової інфраструктури, розширенню

кредитних операцій, збільшенню обсягів заощаджень та іншим позитивним змінам в

організації руху грошових коштів. Разом з тим, запровадження недержавного

пенсійного страхування передбачає установлення дієвого контролю з боку держави

за операціями страхових компаній з метою попередження зловживань. Схема

багаторівневої пенсійної системи наведена на рис. 2

Рис. 2. Складові багаторівневої пенсійної

системи України