Экономические науки/

1.Банки и банковская система

К.э.н. Гончарова К.Г.

Государственное учебное заведение

последипломного образования

«Учебно-методический

центр переподготовки и повышения квалификации специалистов по вопросам

финансового мониторинга в сфере борьбы с легализацией (отмыванием) доходов,

полученных преступным путем, и финансированием терроризма»

Системное стресс-тестирования банковских рисков

Ключевые слова: стресс-тестирование, метод, риск

менеджмент, анализ, система внутреннего контроля.

Системное стресс-тестирование является важным инструментом

управления рядом банковских рисков, который используется банковскими

учреждениями в рамках процессной реализации системы риск менеджмента, в

частности, и как инструмент системы внутреннего контроля в целом.

Системное стресс-тестирование банковских рисков даёт

возможность оценить достаточность капитала, согласно требованиям Базель II и

способствует усилению контроля наблюдательными органами. Несмотря на то, что

стресс-тестирование не может рассматриваться как целостная система управления

рисками, так как, во-первых не даёт оценки по всем видам банковских рисков,

во–вторых является инструментом прогнозирования, а не анализом текущей

ситуации. Однако данный инструмент:

1.

выступает

весомым элементом риск менеджмента и системы внутреннего контроля.

2.

Формирует

антикризисную политику банковского учреждения

3.

Является

инструментом стратегического планирования

4.

Реализует

функцию прогнозной оценки потенциальной уязвимости капитала банка.

Как следует из вышеописанного, системное

стресс-тестирование дает возможность прогнозирования неблагоприятного развития

бизнеса еще до наступления необратимых последствий, связанных с различными

рисками, и возможность разработки превентивных мер в случае реализации негативного

сценария. Однако, несмотря на то, что стресс-тестирование предоставляет данные

относительно капитала, необходимого для обеспечения экономических условий, при

которых банковское учреждение будет оставаться экономически стабильным

субъектом, необходимо, также разрабатывать и внедрять альтернативные меры по

минимизации рисковой нагрузки на банковское учреждения.

В зарубежной научной

литературе проблемы стресс - тестирование освещаются в трудах Л. Засхина, Ж.

Лопеза, Д. Пейна, М. Сорго, С. Соренса, Г. Хоггарта, А.Виноградова, П.

Ковалева, Б. Моисеева, И. Пашковской, Е. Самойлова. Среди отечественных ученых

следует выделить работы В. Бобыля, Н. Иваненко, Г. Лысенко, В. Мищенко, С.

Мищенко, С. Науменковой, М.Сугоняки, которые рассматривают стресс-тестирование

как современный метод оценки состояния как финансовой или банковской системы,

так и отдельно взятого банковского учреждения, а также возможность его

изменения в результате возникновения определенных непредвиденных, но довольно

вероятных ситуаций (угроз, рисков).

Исследование аспектов

стресс-тестирование на макро - и микроуровне освещены в научных трудах таких

зарубежных и отечественных ученых-экономистов как Ф. Банн, Н. Фотиади, И.

Андриевская, И. Гаврилин, П. Ковалев, Б. Моисеев, И. Пашковская, Е. Самоль, Г.

Беленькая, Н. Верхуша, К. Дьяконов, И. Ивасив, М. Коновалихин, С. Кузин, А.

Максимова, Л. Прийдун и других.

Таблица 1.Анализ научной составляющей понятия стресс-тестирования

|

П. |

Научно-понятийная составляющая Стресс-тестирование |

Автор |

|

1 |

Методы оценки

чувствительности портфеля к существенным изменениям макроэкономических

показателей или к исключительным, но возможным события[1]. |

Международный |

|

2 |

Термин,

описывающий различные методы, которые используются финансовыми институтами

для оценки своей уязвимости по отношению к исключительным, но возможным

событиям [2]. |

Банк

международных расчетов |

|

3 |

Стресс-тестирование

является важным инструментом управления рисками, который используется банками

как часть их внутреннего управления рисками и через систему обеспечения

достаточности капитала Basel II поощряются руководителями [3]. |

Базельский |

|

4 |

Разнородная

группа методов, оценивающих уязвимость активов или портфелей к изменениям

макроэкономической обстановки, но правдоподобным событиям[4, с.37]. |

Профессор А.М.

Тавасиев |

|

5 |

Оценка потенциального воздействия на финансовое состояние кредитной

организации ряда заданных изменений в факторах риск [5] |

Епраносян А.А. |

|

6 |

Один из видов тестирования -

метод оценки состояния микро - и макроуровня банковской системы на предмет финансовой устойчивости

в условиях превышения максимально установленных показателей одного и большего

числа рисков |

Дмитрова О.С., Гончарова К.Г. |

Анализ многочисленных

определений стресс-тестирования как в отечественных, так и в зарубежных научных

кругах показывает, что стресс-тестированием является оценка потенциального

воздействия маловероятного (ых), однако потенциально возможных событий, которое

(ые) могут привести к экономической дестабилизации банковского учреждения, вплоть до экономического дефолта. Это может

быть метод количественной оценки потенциальной угрозы и вытекающего из него

риска, результатом которой является нахождение величины несогласованной позиции

и шоковой величины изменения внешнего фактора - валютного курса, процентной

ставки и тому подобное. Количественный анализ направлен, прежде всего, на

определение возможных колебаний основных макроэкономических показателей и

оценку их влияния на различные составляющие активов банка. С помощью методов

количественного анализа определяются вероятные стрессовые сценарии, которым

могут подвергнуться банковские учреждения. Качественный анализ акцентирован на

двух основных задачах стресс-тестирования:

- оценка достаточности

капитала банковского учреждения, способности компенсировать возможные убытки;

- разработка ряда

превентивных мер с целью минимизации уровня рисков;

-описание ряда

мероприятий, которые необходимо предпринять в экстренных случаях с целью

сохранения капитала.

Стресс-тестирование включает компоненты как

количественного, так и качественного анализа, так как грамотно составленный стресс-тест характеризуется

как качественными комментариями относительно самой модели, так и адекватными

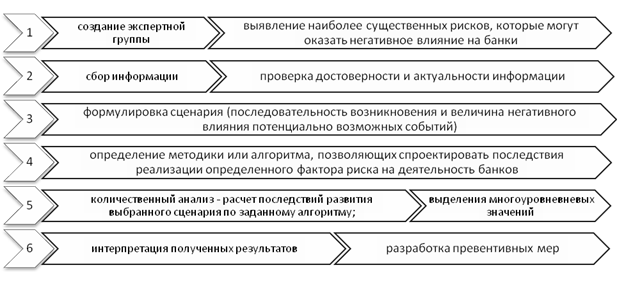

количественными вычислениями. Основные этапы стресс-тестирования представлены

ниже на рисунке 1.

Рис.1 Основне этапы стресс-тестирования

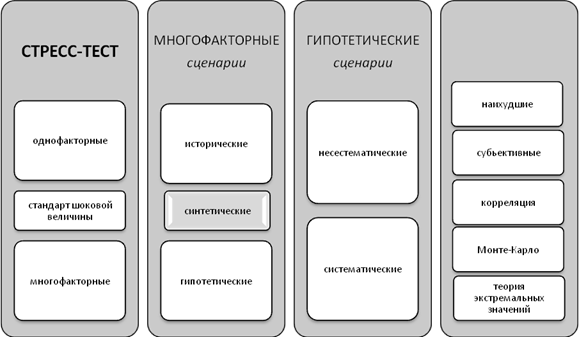

Стресс-тесты могут быть двух видов однофакторные,

оценивающие влияние стандартных шоковых значений (или тестов на анализ

чувствительности) и многофакторные (анализ сценариев) рассматривающие смену

сразу нескольких факторов риска. Классификация последних представлена автором

нижу на рисунке 2.

На сегодняшний день, чаще всего банковскими

учреждениями проводится стресс-тестирование риска ликвидности, валютного,

рыночного, процентного, а также операционных и комплаенс рисков.

Рис.2 Видовая классификация стресс-тестов

Системное стресс-тестирование даёт возможность

проведения оценки влияния экономических шоков на множественные показатели

банковской деятельности, реализации одно - многофакторных сценариев с целью

разработки и внедрения, превентивных мер для усиления и стабилизации

экономического состояния как отдельно взятого банка, так и банковской системы в

целом.

Литература:

1.

Blaschke W.,

Jones T., Majnoni G., Peria S-M. «Stress Testing of Financial Systems: An

Overview of Issues, Method-ologies, and FSAP Experience», IMF Working Paper,

2001.

2.

«Principles for sound stress testing practices and

supervision», BIS, May 2009 Synthytn htcehc^ http://www.bis.org/publ/bcbs155.pdf

3.

Basel Committee

on Banking Supervision «International Convergence of Capital Measurement and

Capital Stand-ards», 2004.

4.

Тавасиев А.М. Специальные антикризисные меры в

механизмах банковского управления // Ежемесячный журнал для специалистов

банковского дела. 2006. № 4. C. 36-38.

5.

Епраносян А.А.

Стресс-тестирование. Методы анализа рисков в банке // Экономика и менеджмент

инновационных технологий. 2015. № 7

6.

Офіційний сайт Національного банку України [Електронный

ресурс]. – Режим доступу: http://www.nbu.gov.ua

7.

Методичні рекомендації щодо порядку проведення

стрес-тестування в банках України // Постанова Правління НБУ від 06.08.2009 р.

№ 460. – [Електронний ресурс]. – Режим доступу: http://rada.gov.ua. Режим доступу: http://search.ligazakon.ua.

8.

Basel II:

International Convergence of Capital Measurement and Capital Standards [Text]

// Bank for International Settlements. – Basel, June 2006. – 347 p.

9. Basel III: International framework for liquidity risk

measurement, standard sand monitoring [Text] // Bank for International

Settlements. – Basel,December 2010. – 53 p.