Фучеджи

В. І.

Одеський

національний економічний університет, Україна

Характеристика інструментів антикризового фінансового

управління підприємством

Підприємство ‒ це складна

виробничо-економічна система з багатогранною діяльністю. Системні теорії

розглядають підприємство як цілісну систему. Одне з визначень системи нараховує

більш 750 років і належить Фомі Аквінському. Згідно з цим визначенням, на думку

С. Г. Кірдіна [1], цілісність, як система характеризується потрійною

взаємозалежністю, а саме:

‒ залежність кожної з її

найважливіших частин від інших частин;

‒ залежність кожної з її

найважливіших частин від всієї системи;

‒ залежність всієї системи

від її частин.

Таким чином, логічно стверджувати,

що підприємство ‒ це об’єкт системного управління, так як є цілісною

системою, яка характеризується взаємозалежністю і об’єднанням елементів.

Система антикризового фінансового

управління підприємством є невід’ємною складовою управління сучасним

підприємством з певною сформульованої місією, призначенням і сенсом існування

підприємства; перспективним баченням ‒ важливою передумовою майбутнього

зростання підприємства, вибору перспективних напрямів його розвитку і

стратегічної концепції ‒ визначенням основної мети підприємства. Це

управління грає активну роль у загальній системі управління, забезпечуючи

надійне досягнення цілей фінансової діяльності підприємства.

При формуванні системи

антикризового фінансового управління доцільним є вибір методів та інструментів.

Вважаємо, що методологія

антикризового фінансового управління підприємством має включати наступні блоки:

- діагностика фінансово -

економічного стану;

- вибір інструментів антикризового

фінансового управління (рис. 1.1).

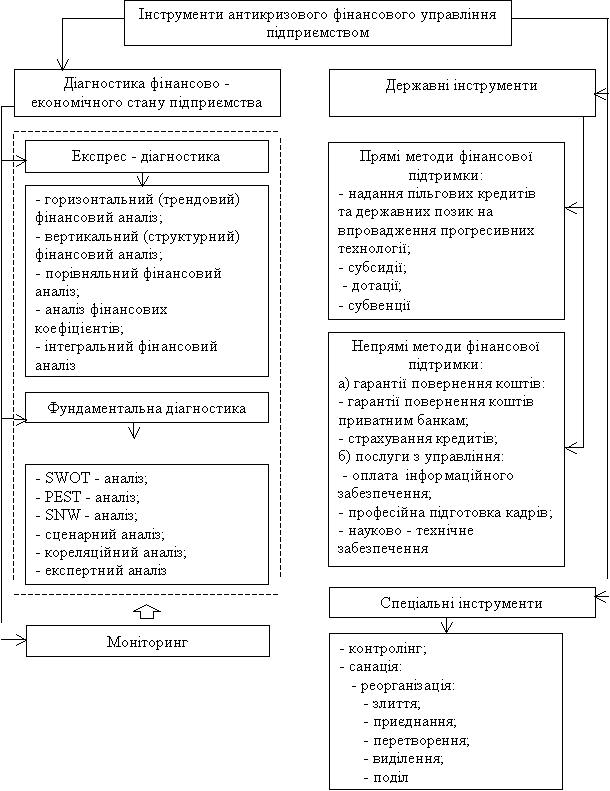

Рис. 1.1 Класифікація

інструментів антикризового фінансового

управління підприємством

(складено автором)

Діагностика в антикризовому фінансовому управлінні ‒ це

багатофакторна категорія, яка включає дослідження базових показників

господарської діяльності підприємства, всебічний аналіз впливу внутрішніх і

зовнішніх факторів на фінансово-економічний і техніко-технологічний стан

підприємства та експертне оцінювання розроблених заходів, перспектив

фінансового оздоровлення та превентивної санації, а також досягнення цілей

прогнозування.

Оскільки, найбільш

небезпечним для підприємства є фінансова криза, то основною задачею такого

інструмента, як діагностики є виявлення симптомів фінансової кризи ще на етапі,

коли усі показники в нормі, коли практично немає ніяких сигналів про можливість

її виникнення.

Сьогодні підприємства та система

державного управління знаходиться у стані безперервного функціонування та

розвитку, які тісно пов’язані між собою.

Державні інструменти, а саме

державна підтримка, економічний зміст якої полягає в створенні та впровадженні державних

програм розвитку підприємств сьогодні в Україні на етапі ринкових перетворень

та антикризових фінансових заходів є одним з пріоритетних інструментів.

Від

взаємодії та якості зв’язку окремих ланок державного фінансового механізму

залежать результати антикризового фінансового управління підприємствами

України.

Таким

чином, нами розглянуто систему інструментів антикризового фінансового

управління підприємством, використання яких дозволяє мінімізувати дію кризових

ситуацій на фінансову стійкість і стабільність підприємств. Вибір інструмента

антикризового фінансового управління залежить від поставленої мети та

фінансового стану досліджуваного об’єкта.

Література

1. Кирдина С. Г. Институциональные

матрицы и развитие России. [Текст] / С.Г. Кирдина. – Новосибирск, 2001. – 307

с.

2. Бланк И.А. Антикризисное

финансовое управление предприятием [Текст] / Бланк И. А. – К. : Эльга, Ника –

Центр, 2006. – 672 с.

3.

Калюжна Н.Г. Система управління підприємством як предмет дослідження теорії

організації / Н.Г. Калюжна // Вісник економічної науки України. ‒ 2011.

‒ №2. ‒ С. 51 ‒ 54.