Экономические науки/ 15.

Государственное регулирование экономики

Бочарова

К. І., наук. кер. доцент Ліщинська

Л. Б.

Вінницький

торговельно-економічний інститут Київського національного

торговельно-економічного університету, Україна

Аналіз результатів діяльності Державної фінансової інспекції України

Державний

фінансовий контроль як важлива функція

держави забезпечує

нормальні умови для функціонування

фінансової системи. Одним їз суб’єктів ДФК є Державна

фінансова Інспекція України, яка відповідає за реалізацію державної політики у сфері державного

фінансового контролю.

Державний

фінансовий контроль та Державна фінансова інспекція досліджуються в публікаціях

І.В. Басанцова, В.М. Карпова, Л.А. Савченко, І.Б. Стефанюка, І. С. Скоропада,

О. І. Шевченко, С.В. Бєльчика, М.В. Бариніна-Закірова, Т.В. Кальченка, В.К. Симоненка.

Метою є аналіз

діяльності Державної фінансової інспекції України і виявлення шляхів

удосконалення її роботи.

З 23 квітня 2011 року назва Державної контрольно-ревізійної служби була

змінена на Державну фінансову інспекцію. Проведені зміни визначено в Положенні

про Державну фінансову інспекцію. ДФІ є правонаступником

ДКРС, тому правові засади діяльності ДФІ загалом є аналогічними до правових засад діяльності ДКРС [3, с.27].

Державна фінансова

інспекція України є центральним органом виконавчої влади, діяльність якого спрямовується

і координується Кабінетом Міністрів

України через Міністра фінансів України,

входить до системи органів виконавчої влади і забезпечує реалізацію державної політики

у сфері державного фінансового контролю [1].

Нормативно-правовими актами, які регламентують діяльність

органів ДФІ є Конституція України, Указ Президента України від 23.04.2011 № 499/2011 „Про Положення про

Державну фінансову інспекцію України”, Бюджетний кодекс України, наказ Міністерства

фінансів України від 03.10.2011 № 1236 „Про затвердження

положень про територіальні органи Державної фінансової інспекції України та їх

підрозділи” № 1212/19950 від 19.10.2011 за, та інші.

ДФІ відповідно до покладених на неї завдань здійснює контроль за [1]:

- виконанням функцій з управління об'єктами державної власності;

- цільовим використанням коштів державного і місцевих бюджетів;

- цільовим використанням і своєчасним поверненням кредитів (позик), одержаних

під державні (місцеві) гарантії;

- складанням бюджетної звітності, паспортів бюджетних програм та звітів про

їх виконання, кошторисів та інших документів, що застосовуються в процесі

виконання бюджету;

- станом внутрішнього контролю та внутрішнього аудиту у розпорядників

бюджетних коштів;

- усуненням виявлених недоліків і порушень;

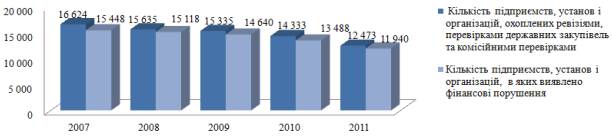

Обсяги діяльності

Державної фінансової інспекції щодо перевірки підприємств зображені на рис. 1 [5].

Рис. 1. Кількість

перевірених підприємств та обсяг виявлених порушень органами ДФІ за 2007-2011 роки

На основі рис. 1

можна зробити висновок, що протягом 2007-2011рр. спостерігається тенденція до

зменшення загальної величини перевірених підприємств (від 16624 підприємств в

2007 р., до 12473 підприємств у 2011р., тобто відбулось зменшення

приблизно на 24 %), що пов’язано з

процесами роздержавлення власності. Кількість підприємств, в яких виявлено

фінансові порушення теж зменшилось, хоча їх частка у загальній кількості

перевірених підприємств загалом зросла (з 92% у 2007р. до 96% у 2011р.), що

свідчить про певне зменшення фінансової дисципліни на рівні державних

підприємств, установ, організацій[4, с. 266]. . Зростання

частки порушень свідчить не тільки про необхідність посилення контролю, а також

вказує на те, що економічний механізм господарювання є недосконалим. Це сприяє

скоєнню злочинів

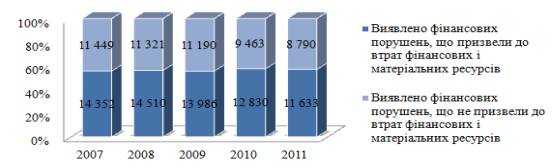

На рис.2 наведена структура виявлених ДФІ фінансових

порушень, у 2007-2011 рр. [5].

Рис. 2. Структура

виявлених правопорушень органами ДФІ за

2007-2011 роки, млн.грн.

Отже, з рис. 2

видно, що структура виявлених правопорушень органами ДФІ за 2007-2011 роки в основному залишалась

незмінною. Частка фінансових порушень, що призвели до втрат фінансових і

матеріальних ресурсів в середньому складає 56,4%, а частка фінансових порушень,

що не призвели до втрат фінансових і матеріальних ресурсів – 43,6% (або 13462,2

млн. грн. та 10442,6 млн. грн. відповідно).

На рис. 3 зображено

динаміку виявлених та усунутих органами ДФІ фінансових порушень за 2007-2011 роки [5].

Рис.

3. Динаміка виявлених та усунутих органами ДФІ фінансових порушень за 2007-2011 роки, млн. грн.

Як видно з рис. 3, обсяг виявлених та усунутих органами ДФІ фінансових

порушень за вказаний період має тенденцію до зростання, зокрема обсяг виявлених

втрат фінансових і матеріальних ресурсів, допущених внаслідок порушень

законодавства зріс в 2,5 рази в 2011 році порівняно з 2007 роком, а обсяг

усунутих фінансових порушень, що призвели до втрат фінансових і матеріальних

ресурсів - у 9,6 раз. На нашу думку це свідчить про підвищення ефективності

роботи Державної фінансової інспекції, особливо в 2011 році після

реорганізації.

Згідно

стратегії розвитку державної

контрольно-ревізійної служби на

період до 2015 року, для покращення ефективності роботи ДФІ планується

здійснити такі організаційні заходи в діяльності служби [2]:

-

запровадити систему управління якістю (ISO 9001:2000);

-

створити навчальний центр (центр підвищення

кваліфікації) для працівників органів державного і комунального сектору з

питань внутрішнього контролю, ревізорів державної контрольно-ревізійної служби,

відомчих ревізорів, державних аудиторів, внутрішніх аудиторів державного і

комунального сектору;

-

удосконалити єдину інформаційно-аналітичну систему

ДФІ, що забезпечить інформаційне та аналітичне супроводження контрольно-ревізійної

роботи на всіх стадіях її здійснення та ефективне використання всіх

інформаційних ресурсів ДФІ;

-

створити систему оперативного обміну інформацією між

суб’єктами державного внутрішнього фінансового контролю та забезпечити

універсальність використання реєстрів і баз даних.

Отже,

у дані й статті проаналізовано діяльність Державної фінансової інспекції

України протягом 2009-2011 рр. Аналіз

показав, що спостерігається тенденція до зменшення загальної

величини перевірених, що пов’язано з процесами роздержавлення власності.

Кількість підприємств, в яких виявлено фінансові порушення відповідно теж зменшилось, хоча їх частка у загальній

кількості перевірених підприємств загалом зросла, що свідчить про певне

зменшення фінансової дисципліни. Структура виявлених правопорушень органами

ДФІ у зазначений період в основному

залишалась незмінною. Динаміка виявлених та усунутих органами ДФІ фінансових

порушень має тенденцію має тенденцію до стрімкого зростання, що свідчить про ефективність

роботи Державної фінансової інспекції. Згідно стратегії розвитку державної контрольно-ревізійної

служби на період до 2015 року

планується здійснити ряд заходів для

покращення ефективності роботи ДФІ. Подальші розробки уможливлять пошук шляхів удосконалення діяльності інспекції.

Література:

1. Указ Президента України «Про Положення про Державну фінансову інспекцію України» № 499/2011 від 23.04.2011. – [Електрон. ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/499/2011

2. Наказ ГоловКРУ «Про

затвердження стратегії розвитку

державної контрольно-ревізійної служби на період до 2015 року» від 06.03.2009 № 46. – [Електрон. ресурс]. – Режим доступу: http://www.dkrs.gov.ua

3. Шевченко О. І. Порівняльний аспект діяльності ДКРС та ДФІ України / О. І. Шевченко //Технологический аудит и

резервы производства. – 2012. − №4/2(6). –С. 27-28

4. Скоропад І. С., Пахолок Н. І.

Державний фінансовий контроль в Україні: проблеми та шляхи реформування / І. С.

Скоропад, Н. І. Пахолок // Науковий вісник НЛТУ України. –

2011. − №21.3. –С. 263-268

5. Державна фінансова інспекція України. – [Електрон.

ресурс]. – Режим доступу: http://www.dkrs.gov.ua