К.э.н. Кузнецова Е. Д.

Орловский Государственный Аграрный

Университет, Россия

Актуальные вопросы кредитования малых форм бизнеса в АПК

В реализации государственной программы развития

сельского хозяйства и регулирования рынков сельскохозяйственной продукции,

сырья и продовольствия важная роль отводится кредитованию малых форм

хозяйствования. Повышенное внимание развитию малых форм хозяйствования

уделяется не случайно. По своей доле в структуре аграрного производства они не

такие уж малые: они дают 87%всего картофеля, 80% овощей, 40% мяса и 57% молока.

На долю ЛПХ И КФХ приходится около 59%

всей сельскохозяйственной продукции. То есть большинство всей продукции

Агропрома – это именно малые формы хозяйствования. При этом на сегодняшний день

в России насчитывается около 18 миллионов личных подсобных хозяйств и 260 тысяч

фермерских хозяйств. Oсобо актуальны

вопросы поддержки малых форм бизнеса АПК в настоящее время - после вступления

России в ВТО. По мнению ряда экспертов, российский АПК оказался менее всего готов к вступлению страны во Всемирную

торговую организацию. Отрасль слабо модернизирована. Практически по всей

сельскохозяйственной продукции договоренности с ВТО оказались не в пользу

отечественного АПК. Так, на один предполагаемый доллар выигрыша от вступления в

ВТО Россия потеряет 4 доллара. На сегодняшний день ежегодные потери российского

АПК после вступления в ВТО оцениваются в 4 млрд.долл., а с учетом смежных

отраслей – 7,2 млрд.долл. или 1% ВВП. Больше всего могут пострадать те отрасли,

которые сегодня лучше других защищены таможенно–тарифным регулированием – производство мяса и

мясопродуктов, молочных продуктов длительного хранения, риса, сахара и сезонных

овощей.

Каков же выход из сложившейся ситуации? В настоящее

время в России созданы лишь несколько крупных холдингов, не играющих

существенной роли в валовом производстве. Поэтому повышенное внимание должно уделяться развитию малых форм

хозяйствования.

Малые формы хозяйствования не могут развиваться без государственной поддержки. На осуществление мероприятий по достижению финансовой устойчивости сельского хозяйства в 2013 г. планируется заложить 14 млрд.руб., а в 2014-2015г.г. – 42 млрд.руб. В соответствии с внесенными поправками в Федеральный закон «О развитии сельского хозяйства» будет компенсироваться до 35% средств, затраченных на приобретение техники и оборудования, необходимого для модернизации производства – от энергосбережения до повышения урожайности и сохранения природной среды.

Кредиты и

займы, привлечённые малыми формами хозяйствования на селе в 2011 г., составили 11,6

% от общего объема субсидируемых

кредитов и займов, направленных на развитие сельскохозяйственного производства,

что на 2% больше, чем в 2010 году.

Основными заемщиками выступили ЛПХ – 55,4% полученных

кредитов и займов, К(Ф)Х – 38%. Сельскохозяйственные потребительские

кооперативы по снабжению, обслуживанию, переработке и сбыту

сельскохозяйственной продукции (СПоК) привлекли 3,6% от общего объема выданных кредитов,

кредитные потребительские кооперативы (СКПК) – 3%.

Таблица 1.- Объём

кредитов (займов), полученных малыми формами хозяйствования в 2011 г

|

Мероприятия |

Объем кредитов (займов) |

||||

|

поступило кредитных средств (займов) на |

в том числе по кредитным организациям |

||||

|

ОАО«Рос-сельхозбанк» |

ОАО«Сбербанк |

прочие |

кредитные |

||

|

Кредиты(займы), |

63 425,6 |

47 356,6 |

11 857,8 |

1 549,0 |

2 662,1 |

|

В том числе: |

35 154,5 |

25 021,9 |

7 723,5 |

1 004,3 |

1 404,9 |

|

КФХ |

24 106,7 |

18 907,9 |

3 906,2 |

502,1 |

790,5 |

|

СПоК(без СКПК) |

2 290,3 |

1 918,2 |

199,1 |

30,6 |

142,4 |

|

СКПК |

1 874,0 |

1 508,5 |

29,0 |

12,0 |

324,5 |

|

ЛПХ % |

100 |

74,7 |

18,7 |

2,4 |

4,2 |

|

Источник: Минсельхоз России (форма ГПС-20). |

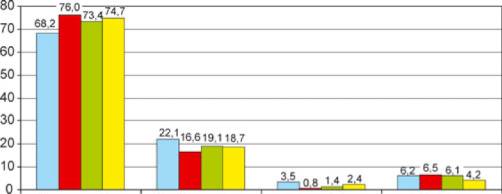

Самым крупным кредитором малых форм хозяйствования

остался ОАО «Россельхозбанк» – он увеличил свою долю с 69,5% в 2008 г. до 74,7%

в 2011 г. (рис.1). Сельскохозяйственные потребительские кредитные кооперативы

увеличили долю в финансировании отрасли с 6,3 % в 2008 г. до 4 % в 2011г. Являясь одним из ключевых

кредиторов АПК, Россельхозбанк финансирует крупные проекты практически во всех

основных сегментах сельскохозяйственного производства страны. Так, в 2011г.

фермерские хозяйства России привлекли кредиты Россельхозбанка на сумму более 30 млрд.руб., что на 63%

больше, чем в 2010г.

|

Рйссельхоэбэнк Сбербанк России Прочие банки Кредитные кооперативы |

□ - 2008 Г; 1-2009 г; 13-2010 Г.; □-2011 г;

Рис. 1

Удельный вес кредитов, выданных малым формам хозяйствования различными

кредиторами, %

В

целом портфель кредитов, предоставленных фермерам, индивидуальным

предпринимателям и сельскохозяйственным потребительским кооперативам за 2011г.

вырос на 45% и достиг 73 млрд.руб., кредитование крупных проектов увеличилось

на 25%.

Следует отметить, что введение субсидирования процентных ставок повысило

привлекательность кредитования. Так, процентные ставки по кредитам за

исследуемый период снизились с 16,5% в 2009г. до 12% в 2011г. Таким образом,

государство повысило финансовую устойчивость сельхозтоваропроизводителей и

расширило им доступ к кредитным ресурсам.

Тем не менее, следует отметить, что существует много

проблем, сдерживающих кредитование малых форм хозяйствования.

Во-первых, это проблема обеспечения кредитов. Принимая

решение о предоставлении кредита, банк рассматривает проекты, исходя из

экономической эффективности. Главной проблемой здесь является слабая залоговая

база. В связи с этим, наибольший

удельный вес составляет поручительство физических лиц, что прежде всего,

связано с отсутствием у населения приемлемых, ликвидных и достаточных для

покрытия суммы кредита активов, а также нежеланием крупных

сельхозпроизводителей и других юридических лиц содействовать получению кредитов

малыми формами хозяйствования по причине «ненадежности» и «рискованности»

последних. Ситуация несколько облегчается тем, что средние размеры кредитов

ЛПХ не слишком велики и физические лица

в состоянии выступать в качестве поручителей. Однако следует также отметить,

что поручительства физических лиц хотя занимают преобладающую часть среди

предложенных видов обеспечения, сопровождаются рядом неудобств.

К таким неудобствам можно отнести: значительная часть

сельского населения не может выступать в качестве поручителей, поскольку не

имеет достаточного официального дохода; трудности при сборе и оформлении

необходимых документов; боязнь принимать на себя дополнительную финансовую

ответственность и т.д.

В связи с этим необходимо пересмотреть возможные

варианты обеспечения и чаще использовать механизм страхования, что избавит

товаропроизводителя от ненужных хлопот по поводу поиска поручителей.

Во-вторых, это проблема ограниченности перечня видов

целевого использования выдаваемых кредитов.

В настоящее время кредиты с субсидированной процентной

ставкой не выдаются на газификацию жилых домов. Но на сегодняшний день, данный

вид кредита является достаточно востребованным. И хозяйства вынуждены брать

потребительские кредиты в коммерческих банках под достаточно высокие проценты. В

рамках реализации Госпрограммы развития

сельского хозяйства до 2020г. расширить перечень малых форм хозяйствования для использования

субсидированного кредита на приобретение оборудования для газификации и

осуществление внутренней газификации домостроений.

В-третьих, главной проблемой при предоставлении

кредита малым предприятиям является их финансовая «непрозрачность». Как

правило, для многих предприятий иметь в штате своего юриста и бухгалтера –

непозволительная роскошь. Острый дефицит квалифицированной помощи по

специальным вопросам при удовлетворительном уровне информированности о проекте

вообще. Необходима переориентация информационной работы по проекту в

направлении от общего ознакомления потенциальных участников с проектом (с этим

дело обстоит удовлетворительно) к конкретным практическим консультациям лиц,

изъявившим интерес к участию в проекте (консультационная помощь по бизнес - планированию,

экспертизе проектов комплексов и технологий, оформлению кредитов и субсидий и

т.д.). Для этого необходимо становление системы информационно-консультационных

служб в АПК на бюджетном финансировании, предоставляющих бесплатные или на

льготных ценах консультации сельскохозяйственным товаропроизводителям.

В-четвертых, главный результат вступления России в ВТО

– это сохранение достигнутого уровня государственной поддержки сельского

хозяйства. Предприятиям АПК нужно быть готовыми к тому, что появится больше

дешевой импортной продукции. Членство в ВТО усилит конкуренцию на товарных

рынках свинины, риса, растительных жиров, мясопродуктов. Для обеспечения

достаточного уровня кредитоспособности отечественные сельхозтоваропроизводители

будут повышать эффективность производства. Это означает, что кредиты, особенно

инвестиционного характера, должны быть востребованы в аграрном секторе. В связи

с этим, меры государственной поддержки не должны тормозиться, особенно на

местах.

В заключении хотелось бы отметить, что несмотря на

проблемы кредитование малых форм бизнеса в АПК

развивается, формируется привлекательный инвестиционный климат для

деловой активности в сфере малых форм хозяйствования на селе, что несомненно

является главным стимулом для развития отечественного сельского хозяйства, а

значит обеспечения россиян качественными продуктами питания, прекращения

деградации села и возможности самореализации и занятости для всех, кто верит в

процветание России.

Литература

1.

Федеральный закон

«О развитии сельского

хозяйства» от 29 декабря 2006 года № 264.

2.

Федеральный закон «О

крестьянском (фермерском) хозяйстве» от 11 июня 2003 г.

3.

Федеральный закон «О

сельскохозяйственной кооперации» от 08 декабря 1995 г. (с изменениями от 11

июня 2003 г.).

4.

Федеральный закон N 112-ФЗ

«О личном подсобном хозяйстве» от 07 июля 2003 г.(с изменениями)

5.

Кузнецова Е.Д. Актуальные вопросы кредитования малых форм

бизнеса в АПК // Социально-экономический потенциал сельских территорий:

приоритетные направления формирования и реализации. – Орел: Изд-во Орел ГАУ, 2011. – с. 232-234

6.

Плотников В.Н. –

Российское фермерство: состояние и перспективы развития //Экономика

сельскохозяйственных и перерабатывающих предприятий. – 2011.- № 3

7.

Юняева, Р.Р. Механизмы

кредитной поддержки сельского хозяйства / Р.Р. Юняева // АПК: экономика и

управление. – 2008. - № 9.