К.е.н, доц. Литовченко О.Ю., Чаплигіна А.В.

.

Харківський

національний економічний університет, Україна

Теоретичний базис управління фінансовою

стійкістю банку

Постановка

проблеми. В умовах економічної глобалізації загострюється питання щодо забезпечення

у кожній країні стабільного економічного розвитку, який значною мірою залежить

від надійності банківського сектору. Проблема

забезпечення та зміцнення фінансової стійкості банків – не породжена сьогоденням, вона має корені й у минулому, складна та до кінця

не розв’язана. Вона є у розвинутих країнах ринкового

типу, набула загальнонаціонального значення і для України, що

значною мірою зумовлено специфікою розвитку вітчизняних

банків. Зокрема, порівняно короткий період їх діяльності,

необхідність працювати в умовах підвищеного ризику, що пов’язано з економічною та політичною нестабільністю у країні, а також порівняно з банками провідних ринкових країн незначні обсяги власного капіталу. Саме тому ефективне управління і забезпечення власної

фінансової стійкості має бути обов’язком та основним стратегічним

завданням кожного комерційного банку [1].

Аналіз останніх досліджень і публікацій. Дослідженням проблематики

управління фінансовою стійкістю банків займались як зарубіжні, так і вітчизняні

науковці: Е. Дж. Долан, Р. Дж. Кемпбелл, Р. Л. Міллер, П. С. Роуз, Дж. Ф.

Сінкі, Дж. К. Ван Хорн. Л. П. Бєлих, М. З. Бор, В. В. Іванов, С. І. Кумок, Ю.

С.Маслєнченков, О. Д. Заруба, А. М. Мороз, М. І. Савлук та ін.

Мета

статті. Аналіз

наукових праць з питань управління фінансовою стійкістю банків підтверджує

важливість дослідження даної проблеми і пошуку шляхів їх розв’язання. Зокрема,

потребують подальшої розробки питання теоретико-методичного забезпечення управління

фінансовою стійкістю як необхідного базису до практичної діяльності щодо її

забезпечення.

Виклад та обґрунтування

отриманих наукових результатів. Дослідження процесу управління фінансовою стійкістю

банківської системи передбачає уточнення теоретичних засад її формування;

дослідження чинників, що зумовлюють стійке функціонування банківського сектору;

визначення реального рівня забезпечення стійкого розвитку сукупності

банківських інститутів; розробку й реалізацію комплексу заходів, спрямованих на

дотримання належних кількісних та якісних параметрів такої стійкості [2, с.

585].

На сучасному етапі розвитку

вітчизняної економіки, серед проблем, пов’язаних із впливом фінансової кризи на

діяльність банків, досить актуальним є забезпечення фінансової стійкості

банківської системи та повернення її стану на докризовий рівень. Полеміка, яку

впродовж тривалого часу ведуть вчені-економісти розкриває складність

економічної категорії «фінансова стійкість» та суперечності щодо її визначення.

В результаті дослідження

виявлено, що усі визначення можна узагальнити в рамках двох підходів Перший

підхід заснований на забезпеченні фінансової стійкості банківської системи на

макрорівні. Прихильники цього підходу під фінансовою стійкістю банківської

системи розуміють здатність системи трансформувати банківські ресурси та з

максимальною ефективністю й мінімальним ризиком виконувати свої функції,

витримуючи вплив зовнішніх і внутрішніх факторів.

Прихильники другого підходу розглядають забезпечення фінансової

стійкості банківської системи на мікрорівні через підтримку фінансової

стійкості банку, як складової банківської системи. Фінансову стійкість банку

визначають як одну з характеристик відповідності структури джерел фінансування

структурі активів та оцінюють за допомогою показників фінансового стану, серед

яких показники фінансової стабільності, надійності, стійкості, ділової

активності, ліквідності та ефективності управління.

Проведене дослідження показало,

що в економічній літературі домінує підхід до забезпечення фінансової стійкості

банківської системи на основі її підтримання в окремих банках. Таким чином,

стійкість є фундаментальною, внутрішньою характеристикою, завдяки якій

забезпечують життєздатність, стабільний розвиток комерційного банку в межах

заданої траєкторії та відповідно до обраної стратегії в умовах конкурентного

ринку, незважаючи на силу впливу зовнішніх та внутрішніх факторів.

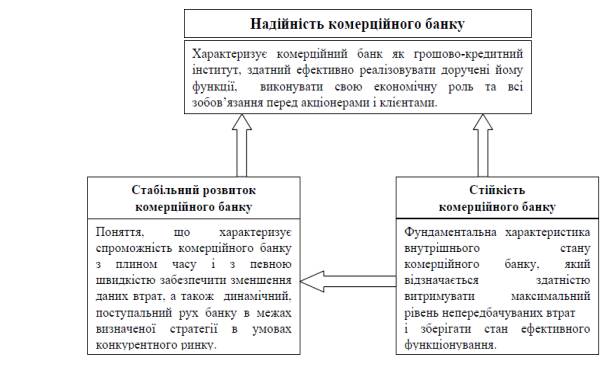

Для підтримання будь-якої

економічної системи, у тому числі, банку,

у заданому стані або для досягнення більш високих результатів необхідна

скоординована діяльність, що іменується управлінням. Взаємозв’язок ознак, що

характеризують результат управління фінансовою

стійкістю комерційного

банку представлений на рисунку 1.

Рис. 1. Взаємозв’язок

ознак, що характеризують результат управління фінансовою

стійкістю комерційного

банку

Взаємопов`язані категорії надійності,

стабільного розвитку та стійкості є ознаками комерційного банку й обумовлюють

його здатність до:

1) ефективної реалізації

притаманних функцій та виконання своєї ролі в економіці, незалежно від впливу

зовнішніх і внутрішніх факторів, що перешкоджають їх здійсненню;

2) чіткого та оперативного

здійснення операцій щодо обслуговування

клієнтів;

3) виконання своїх зобов’язань перед акціонерами та клієнтами, за умов обов’язкового дотримання параметрів і нормативів, встановлених у національному законодавстві й світовій банківській

практиці;

4) реалізації інтересів усіх

учасників фінансових відносин (акціонерів, власників, клієнтів);

5) збереження вкладів юридичних та фізичних осіб;

6) власного розвитку відповідно до ринкових тенденцій та з

урахуванням ймовірних ризиків;

7) конкурентної боротьби;

8) реалізації свого потенціалу в діловому співробітництві [1].

Щодо управління фінансовою

стійкістю банківської установи, то це поняття в сучасній економічній літературі

ще не отримало достатньої розробки та має дискусійний характер. Так, на думку Карпової О.І. управління фінансовою стійкістю

банку являє собою складний і багатобічний процес, що здійснюється у взаємодії

різних форм, методів, інструментів, важелів і способів впливу суб'єкта

управління на його об’єкт на основі чітко розробленої концепції [3].

До цього визначення Олійник А.В. додає, що управління фінансовою стійкістю

комерційних банків передбачає об’єктивне визначення її поточного й бажаного

стану, скоординоване управління фінансовими ресурсами банківської установи,

вибір таких управлінських рішень, котрі сприяли б забезпеченню фінансової

стійкості. Ефективне управління і забезпечення власної фінансової стійкості має

бути обов’язком та основним стратегічним завданням кожного комерційного банку [10].

З точки зору довгострокових орієнтирів діяльності банку досліджуване

поняття розглядає Коваленко В.В. в монографії [4] та дає наступне визначення

категорії стратегічного управління фінансовою стійкістю банківської системи: «це

система комплентарних рішень щодо вибору норм, орієнтирів, напрямків, засобів і

правил, які забезпечують управління системоутворюючими складовими фінансової

стійкості, зокрема методологією системи фінансової стійкості, фінансовою

безпекою, системою антикризового управління, управління ризиками».

Отже, під управлінням фінансовою

стійкістю банку, на наш погляд, слід розуміти один з найбільш значущих

функціональних напрямів системи фінансового менеджменту фінансово-кредитної

установи, який є системою принципів та методів розроблення і реалізації

управлінських рішень та необхідною передумовою його стабільного розвитку,

пов'язаний із забезпеченням такого стану фінансових ресурсів і підтриманням

фінансової рівноваги для забезпечення стабільного фінансово-господарського

становища банку як в поточній, так і в довгостроковій перспективі.

Управління фінансовою стійкістю

комерційних банків передбачає об’єктивне визначення її поточного й бажаного

стану, скоординоване управління фінансовими ресурсами банківської установи,

вибір таких управлінських рішень, котрі

сприяли б забезпеченню фінансової стійкості. Зокрема, це може бути впорядковано та відображено у сформованому

цілісному механізмі. Саме таким механізмом є механізм управління фінансовою стійкістю банків як форма

її практичного забезпечення [1].

Необхідність і мета механізму

управління фінансовою стійкістю комерційних банків зумовлена проблемою

практичного забезпечення фінансової стійкості банків як на макро-, так і на

мікроекономічному рівні для їх належного функціонування та стабільного

розвитку, з одного боку, а також, з метою створити базові передумови до

виконання банками своїх функцій, реалізації ролі в економіці з іншої, що

позначається на надійності банківської системи в цілому, на економічному

розвитку країни та швидкості ринкових перетворень у процесі суспільного

відтворення.

Процес управління фінансовою стійкістю банків передбачає застосування певних методів, основними з

яких є:

1. Планування – передбачає

необхідність постановки цілей, визначення тактики і

стратегії досягнення основної мети (забезпечення фінансової стійкості банку). Зважаючи на те, що стратегічною метою комерційного банку в данному випадку є забезпечення фінансової стійкості, то саме фінансове

планування в механізмі, що розглядаємо слід спрямовувати, на нашу

думку, на перетворення стратегічної мети у конкретні

(абсолютні та відносні) значення фінансових показників через

використання відповідних інструментів. Планування ґрунтоване

на результатах попередньо здійсненого аналізу в сукупності факторів, що впливають на об’єкт управління даного механізму, зокрема внутрішніх факторів, факторів зовнішнього середовища, банківських

ризиків. Вплив факторів зовнішнього середовища на фінансову

стійкість комерційних банків є значним, і банки не мають

змоги визначати характер їх впливу. В даному випадку,

для банків важливим виявляється здатність протистояти негативному впливу зовнішніх факторів.

Щодо внутрішніх факторів

фінансової стійкості банків, то зазначимо, що науковці пропонують різний їх

перелік, зокрема В. М. Коваль [5, с.6] визначив наступні: “достатність

капіталу, якість активів і пасивів, дохідність, ліквідність”.

І. М. Васькович подає ширший

перелік внутрішніх факторів, а саме: “адекватність капіталу банку, якість

активів банку, рівень рентабельності, ліквідність балансу банку, кваліфікація

кадрів, місія банку, стратегія банку та якість банківського менеджменту” [6, с.

42].

З урахуванням різноманітних

класифікацій факторів, що розглянуті у наукових працях [7-9], зовнішні та

внутрішні фактори можна класифікувати у відповідні блоки, кожний із яких

відображає особливості впливу на фінансову стійкість комерційного банку (економіка,

законодавча база, соціальні тенденції,

політичні тенденції,

організаційні

та технологічні фактории). Дані фактори необхідно розглядати у комплексі, як

єдину систему, що обумовлюватиме можливості ефективного

функціонування банку в динамічному економічному середовищі.

2. Аналіз основних

елементів, що визначають стійкий фінансовий стан комерційного

банку. Аналіз дає змогу виявити причинно-наслідкові зв’язки різних аспектів діяльності банку. Саме за допомогою аналізу можна

швидко розрахувати, як змінюються фінансові показники, що

визначають рівень фінансової стійкості та відповідно до цього прийняти

обґрунтоване управлінське рішення, спрямоване на її забезпечення.

3. Оцінку та регулювання фінансової

стійкості комерційних банків здійснюють за допомогою комплексу

прийомів та методик. Слід підкреслити, що можна виділити

напрямки оцінки фінансової стійкості комерційних банків та регулювання нею: по-перше, пряме (зовнішнє) регулювання й

обов’язкова оцінка; по-друге, саморегулювання (внутрішнє

регулювання) та самостійна (ініціативна) оцінка. Зовнішнє

регулювання – це регулювання банківської діяльності за допомогою інструментів

прямого та опосередкованого впливу з метою забезпечення стійкого фінансового

стану комерційних банків. Саморегулювання (внутрішнє регулювання) передбачає

поточне, оперативне управління за допомогою відповідних методів управління

власним капіталом, активами та зобов’язаннями, прибутком, ліквідністю й

платоспроможністю, ризиками.

4. Контроль - полягає у перевірці відповідності отриманих

результатів запланованим показникам, оптимальні значення яких сприяють

підвищенню рівня фінансової стійкості комерційного банку. Для належного контролю за рівнем фінансової стійкості банків та ефективного управління останньою

слід дотримуватися проходження всіх стадій контролю

(попередній, поточний, наступний), із боку як органів

нагляду, так, і комерційних банків.

Висновки. Ефективне функціонування означеного

механізму управління фінансовою стійкістю комерційного банку, через узгодження

управлінських рішень та досягнення певних пропорцій між усіма складовими

компонентами, забезпечить досягнення стратегічних і тактичних фінансових цілей

банку, сприятиме підвищенню рівня прибутковості, зниженню ризиків, контролю та підтриманню

ліквідності й платоспроможності на достатньому рівні, що в кінцевому підсумку,

безумовно, має позитивний вплив на забезпечення фінансової стійкості

комерційного банку.

Список використаних джерел

1.

Дзюблюк О.В. Фінансова стійкість банків

як основа ефективного функціонування кредитної системи. Монографія / О.В.Дзюблюк,

Р.В. Михайлюк. – Тернопіль: ТЗОВ «Терно-граф», 2009. – 316 с.

2.

Барановський О.І. Фінансові кризи: передумови, наслідки і шляхи

запобігання: монографія / Барановський О.І. — К.: КНТУ, 2009. — 754 с.

3.

Карпова О.І. Концептуальні

підходи щодо вдосконалення управління фінансовою стійкістю банку / О.І. Карпова. І.М.Моргун // Збірник наукових праць Харківського інституту

банківської справи університету

банківської справи НБУ. - № 1 (10). – 2011. – С. 13-18.

4.

Коваленко В.В. Стратегічне управління фінансовою стійкістю банківської

системи: методологія і практика: монографія / Коваленко В.В. — Суми : ДВНЗ

«УАБС НБУ», 2010. — 228 с.

5.

Коваль В. М. Надійність і стійкість комерційного банку: оцінка та

регулювання : автореф. дис. на здобуття наук. ступеня канд. екон. наук : спец.

08.04.01 “Фінанси, грошовий обіг і кредит” / В. М. Коваль.– К., 2001. – 17 с.

6.

Васькович І. М. Деякі аспекти фінансової стійкості комерційного банку / І.

М. Васькович // Формування ринкових відносин в Україні. – 2004. – № 2(33). – С.

40–43.

7.

Финансовый менеджмент:

теория и практика: Учебник / [под. ред. Е. С. Стояновой].

– 3-е изд., перераб. и доп. – М. : Перспектива, 1998. – 656 с.

8.

Масленченков Ю. С.

Устойчивость коммерческого банка / Ю. С.Масленченков // Бюллетень финансовой

информации. – 1997. − № 4 (23). –С. 48–55.

9.

Васькович І. М. Деякі аспекти фінансової стійкості комерційного банку /

І.М. Васькович // Формування ринкових відносин в Україні. – 2004. – № 2(33). –

С. 40–43.

10.

Олійник А. В. Управління фінансовою

стійкістю банків/ А. В.Олійник, Г. С.Сущук // Вісник Хмельницького національного

університету. - T. 4. – 2010. - № 5.- С. 159-163.