УДК 338.24:336

Осельський

В.В., Потапова Н.А.

Вінницький

національний аграрний університет, Україна

Моделювання

фінансових потоків підприємства

Фінансовий

потік – цілеспрямований рух фінансових ресурсів відповідно до певної діяльності

суб’єктів господарювання, що визначається відповідно до приналежності їх до

якогось сектора економіки.

Фінансові потоки на підприємстві

можуть бути як зовнішніми, так і внутрішніми, при цьому важливо враховувати

відношення суб'єкта господарювання до фінансового чи не фінансового сектору

економіки, тому постає питання розподілу та деталізації факторів, що впливають

на формування фінансових потоків на підприємстві[1].

Ключові дослідження з цієї

теми полягають в описанні функціонування моделей управління грошовими потоками

на підприємстві, визначенні специфічної сукупності критеріїв оцінки їх

ефективності, розробленні фінансової стратегії, включаючи методи та практику

формування фінансових ресурсів, їх планування та забезпечення фінансової

стійкості суб'єкта господарювання.

Серед основних функціональних ознак фінансового потоку, які розкривають

його економічний зміст та сутність, можна виділити такі:

•

фінансовий потік

виступає об'єктом фінансового управління будь-якого господарюючого суб'єкта;

•

формування, розподіл і

використання різних капіталів підприємства є основною функцією фінансового

потоку;

•

різні форми і види руху

фінансових ресурсів певних суб'єктів господарювання є складовими фінансових

потоків.

Для

того, щоб раціонально обґрунтувати модель регулювання руху фінансових потоків

на підприємстві, потрібно ретельно вивчати та розробляти методи ефективного

фінансового управління. Оцінка ефективності управління грошовими потоками є

складовим елементом моделі управління грошовими потоками підприємства як на

етапі кількісної та якісної оцінки результатів, так і на етапі прогнозування та

планування грошових потоків, а також коригування планових показників відповідно до зміни зовнішнього та внутрішнього середовищ

здійснення підприємницької діяльності суб'єктом господарювання.

Виділяють наступні чинники,

що впливають на формування фінансових потоків на підприємстві:

1.

внутрішні: життєвий цикл підприємства, амортизаційна політика підприємства,

сезонність виробництва та реалізації продукції, тривалість операційного циклу,

обрана підприємством фінансова модель;

2.

зовнішні: кон’юнктура фінансового ринку система оподаткування підприємства,

залучення іноземних інвестицій, система реалізації розрахункових операцій,

доступність фінансового кредиту[2].

Характеристика фінансових потоків поділяється на

статичну та динамічну.

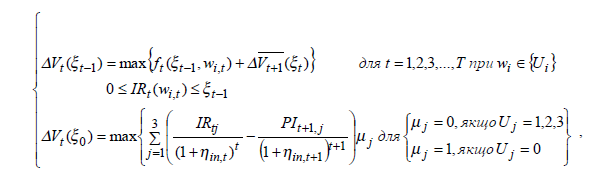

Запропонована модель

стратегічного управління фінансовими потоками ґрунтується на статичній моделі

ринкової вартості Дамодорана, що враховує внутрішні та зовнішні обмеження.

Функцією мети в моделі прийнято вважати максимізацію приросту ринкової вартості

підприємства:

де, ![]() - приріст ринкової вартості

підприємства внаслідок прийняття рішення на кроках t та t-1, грн.;

- приріст ринкової вартості

підприємства внаслідок прийняття рішення на кроках t та t-1, грн.;

ft (xt-1,wi,t ) – функція прийняття рішення і-го виду в t-му періоді, зумовлена початковим станом системи xt-1;

IRt – необхідні інвестиції для реалізації управління i t w, у t-му періоді, грн.; { }i U – множина можливих рішень, що утворюють множину можливих управлінь { t i w, }, яка залежить від початкового стану системи, тобто попереднього

рішення, та зумовлює можливість прийняття рішень у майбутньому; hin,t ,hin.t +1 –коефіцієнт, що враховує зміну вартості грошей у t-му та t+1 періоді, частки од.; m j – змінна, яка відображає наявність у прийнятому управлінні (wi,0) рішення про відмову від інвестицій (U j =0)

або про створення, експлуатацію чи ліквідацію j-го виду діяльності (Uj =1);

PIt+1, j – можливий втрачений дохід у періоді t+1, грн.[3].

Отже, можна виділити основні

класифікаційні ознаки, що дають змогу згрупувати фінансові потоки за такими

особливостями: за напрямом руху; сферою існування; періодичністю відбування;

формою фінансових ресурсів.

Наведена класифікація фінансових потоків дає можливість згрупувати їх і

розробити відповідну модель управління ними, контролювати своєчасність

здійснення операцій, пов'язаних із рухом цих потоків, спрямовувати зусилля

окремих підрозділів підприємства на підвищення інтенсивності руху та

ефективності здійснення господарських операцій як загалом, так і в перерізі

певних груп потоків.

Сутність фінансових потоків у подальшому дає можливість обґрунтувати

принципи і положення основних елементів системи управління фінансовими

потоками, в якій головним завданням управління виступає підвищення

інтенсивності та збалансованості обігу фінансових ресурсів, оптимізація їх

кількісного та вартісного складу і отримання на цій основі максимально

позитивних фінансово-економічних результатів.

1. Турило А.М. Методологічні

підходи до оцінки фінансової діяльності підприємства / А.М.Турило // Фінанси

України. – 2011. – № 3. – С. 100 – 104.

2.

Єріна А. М. Статистичне

моделювання та прогнозування: Навч. Посіб. — К.:КНЕУ, 2010. — 170 с.

3. Єрмошкіна

О. В. Система управління фінансовими потоками підприємства: автореф.дис. на

здобуття наук. ступеня док. екон. наук: спец. 08.00.08 «Гроші, фінанси і

кредит» /О. В. Єрмошкіна. – Донецьк, 2011. – 31 с.