Экономические науки/1. Банки и банковская

система

Магистрант

Полуянович И.В.

Полесский государственный университет, Беларусь

Банковская платежная карта как основной инструмент безналичных расчетов

в Республике Беларусь

Современные информационные технологии прочно

вошли в жизнь каждого человека, закрепились во всех сферах деятельности, в том

числе и в сфере банковских услуг. Сейчас трудно представить себе общество,

которое не пользовалось бы платежными карточками, электронными деньгами,

системами типа ”Клиент – Банк“, ”Интернет – банк“, ”Мобильный банк“.

В настоящее время в Республике Беларусь

приоритет отдается развитию системы безналичных расчетов по розничным платежам

и замене расчетов наличными денежными средствами среди населения безналичной

формой. Обозначение данного приоритета в первую очередь продиктовано развитием

интегрированных процессов и международным опытом в области безналичных

расчетов.

В Республике Беларусь при осуществлении розничных

платежей населением наиболее активно используются платежные карточки. В 2016

году эмиссию банковских платежных карточек на территории республики

осуществляют 22 банка из 26. При этом выпускают карточки как международных, так

и внутренних платежных систем только 9 банков.

По состоянию на 01.01.2016 в Республике Беларусь общее

количество выпущенных в обращение карточек составило 12 345 тыс единиц,

количество открытых счетов 12 200 тыс.

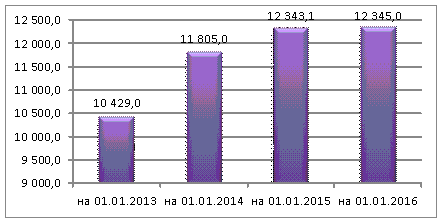

На рисунке 1 представлена динамика количества карточек, находящихся в

обращении.

Рисунок 1– Динамика количества карточек в обращении в Республике

Беларусь

за 2012 – 2015 гг., тыс единиц

Исходя из рисунка 1 можно сделать вывод, что карточный рынок Республики Беларусь

развивается и с каждым годом в нашей стране увеличивается количество карточек в

обращении. Так в 2013 году по сравнению

с 2012 количество карточек увеличилось на 1 376 тыс единиц (13,3%). В 2014 году

по сравнению с 2013 количество увеличилось на 538,1 тыс единиц (4,5%), такое

небольшое увеличение прежде всего связано с нестабильной ситуацией на

финансовом рынке в конце 2014 года, что повлекло сокращение доли выдаваемых

кредитов и снижение выпускаемых кредитных карточек. В 2015 году по сравнению с

2014 количество карточек увеличилось на 1,9 тыс единиц (0,02%) В среднем за год

количество карточек в обращении увеличивается на 6%.

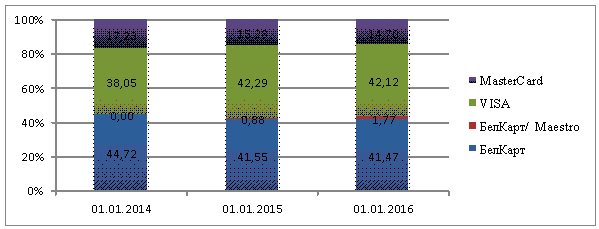

Рынок карточных продуктов в Республике Беларусь на

01.01.2016 представлен:

‒

карточками платежной

системы БЕЛКАРТ – 5 119,8 тыс единиц (41,5% от общего объема карточек);

‒

карточками международной

платежной системы VISA – 5 199,9 тыс единиц

(42,1% от общего объема карточек);

‒

карточками международной

платежной системы MasterCard – 1 814,6 тыс

единиц (14,7% от общего объема карточек);

‒

карточки БелКарт/Maestro – 210.8 тыс единиц (1,7% от общего объема карточек)

(рисунок 2).

Рисунок 2 – Динамика количества карточек в обращении в разрезе

платежных систем за 2013 – 2015 гг. (%)

До 2015 года в общем объеме всех карточек преобладали

карты платежной системы БелКарт. Большой объем эмиссии карточек ”БелКарт“ в

общем количестве обусловлен реализацией поэтапного перехода на использование

карточек внутренней платежной системы ”БелКарт“ для выплаты заработной платы

работникам бюджетных организаций, государственных унитарных предприятий и

акционерных обществ, контрольный пакет акций которых принадлежит государству.

Но в данный момент наблюдается сокращение доли карточек ”БелКарт“ из-за того,

что ряд банков приступил к процедуре оптимизации своих карточных портфелей и

клиентской базы, что привело к исключению из карточных портфелей карточек с

нулевой активностью. Также ряд банков, изначально выдавая ”вторые“ карточки на

безвозмездной основе, впоследствии сменил свою тактику и перешел к эмиссии дополнительных карточек на платной

основе, что также привлекло к невостребованности дополнительных карточек со стороны

некоторых клиентов.

Самым крупным банком-эмитентом в стране является ОАО

”АСБ Беларусбанк“, на долю которого на 01.01.2016 приходилось 5,4 млн единиц

всей эмиссии карточек. Также лидирующие позиции по эмиссии карточек занимают: ОАО ”БПС-Сбербанк“ – 1,6 млн единиц, ОАО ”Белагропромбанк“

– 1,3 млн, ОАО ”Приорбанк“ – 0,8 млн, ОАО ”Белинвестбанк“ – 0,8 млн единиц.

Что касается выпуска карточек в разрезе

областей, то необходимо отметить, что данный показатель зависит от количества

жителей, проживающих в регионе. Самым активным участником на рынке выпуска

платежных карточек выступает г. Минск, на долю которого приходится 35%. На долю

каждой области приходится от 9 до 13%. К примеру, в Брестской области

выпускается примерно 11% всех карточек.

На протяжении последних пяти лет

физические лица стали активно использовать платежные карточки при осуществлении

безналичных расчетов, подтверждением чему является показатель ”активность карточки“. При определении

активности карточки в расчет принимаются карточки, с помощью которых в течение

квартала по инициативе клиента совершаются операции. На 01.01.2016 в Беларуси

количество активных карточек составило 7,7 млн единиц (63% от общего объема

карточек). Для сравнения в Казахстане и Украине доля активных карточек составляет

42 и 51% соответственно.

В зависимости от вида носителя информации все платежные карточки делятся на:

карточки с магнитной полосой; карточки с магнитной полосой и чипом; виртуальные

карточки (таблица 1).

Таблица 1 – Количество

карточек и их доля в общем объеме карточек в разрезе видов носителей информации

за 2013 – 2015 гг.

|

Наименование показателя |

На 01.01.2014 |

На 01.01.2015 |

На

01.01.2016 |

|||

|

Количество карточек (тыс ед) |

Доля от общего объема (%) |

Количество карточек (тыс ед) |

Доля от общего объема (%) |

Количество

карточек (тыс ед) |

Доля

от общего объема (%) |

|

|

Карточки с магнитной полосой |

10 777,9 |

91,3 |

10 373,3 |

84,7 |

9 712,2 |

79 |

|

Карточки с магнитной полосой и чипом |

979,8 |

8,3 |

1 815,0 |

14,8 |

2 580,9 |

20,9 |

|

Виртуальные карточки |

47,2 |

0,4 |

54,7 |

0,5 |

52,3 |

0,4 |

|

Всего карточек |

11 805,0 |

100 |

12 343,0 |

100 |

12

345,4 |

100 |

Большинство карточек, выпущенных в

обращение в Республике Беларусь,

являются магнитными, их доля в общем объеме карточек на 01.01.2016 составляет

79%. Карточки с магнитной полосой и чипом эмитированы в рамках международных

платежных систем VISA и MasterCard, и их доля в общем объеме карточек

составляет 20,9%.

В 2014 году белорусские банки проводили

активную работу по внедрению бесконтактных платежей. Для реализации возможности

пользоваться данными технологиями банками выпускаются бесконтактные карточки

(карточка на базе технологии радиочастотной идентификации, позволяющая

осуществлять операции с ее применением без контакта с платежным терминалом, то

есть только путем поднесения карточки к терминалу). Дистанция срабатывания

большинства бесконтактных карт (0 – 4 см) позволяет использовать их, не вынимая из бумажника.

Таблица 2 – Банки-эмитенты и количество бесконтактных

карточек в разрезе платежных систем на 01.01.2016

|

Наименование банка |

Master Card |

Visa |

Итого: |

Доля банка в общем кол-ве бесконтактных

карточек (%) |

|

ЗАО ”Альфа-Банк“ |

1533 |

- |

1533 |

0,8 |

|

ОАО ”АСБ Беларусбанк“ |

939 |

17034 |

17973 |

8,9 |

|

ОАО ”Банк БелВЭБ“ |

18606 |

- |

18606 |

9,3 |

|

ОАО ”Банк Москва-Минск“ |

476 |

- |

476 |

0,2 |

|

ОАО ”Белагропромбанк“ |

1093 |

4262 |

5355 |

2,7 |

|

ОАО ”Белгазпромбанк“ |

11767 |

10851 |

22618 |

11,3 |

|

ОАО ”Белинвестбанк“ |

14 530 |

16 260 |

30 790 |

15,3 |

|

ОАО ”БПС-Сбербанк“ |

29 853 |

67 077 |

96 946 |

48,3 |

|

”Приорбанк“ ОАО |

6519 |

- |

6 519 |

32,2 |

|

Итого |

85316 |

115

484 |

200 816 (1,6%

от общего объема карточек) |

100 |

Как видно из таблицы 2, доля бесконтактных

карточек в общем объеме карточек пока невелика и составляет всего 1.6%,

Данный вид карточек выпускается в

обращение только в рамках международных платежных систем. Лидирующие позиции по

их эмиссии занимают ОАО ”БПС-Сбербанк“ – 48.3 % от общего количества. Для

приема бесконтактных карточек на 1

января 2016 года банками установлено 6 558 бесконтактных терминалов.

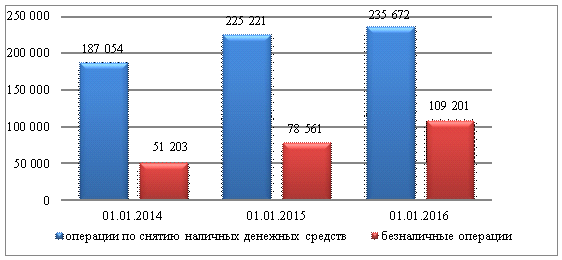

Рисунок 3– Динамика объема операций с использованием платежных

карточек в Республике Беларусь за 2013 – 2015 гг., млрд рублей

На рисунке 3 видно, что на протяжении анализируемого

периода объем операций по получению наличных денежных средств и по оплате

безналичных операций постоянно

увеличивается.

Представляя все операции с карточками в

разрезе наличных операций (снятие денег со счета в кассе или банкомате) и

безналичных (осуществление расчетов в объектах торговли и сферы услуг) за 2014

год было проведено операций по при этом можно наблюдать следующие тенденции:

‒

Наличные

операции: по количеству 222,4 млн (23,6%); по сумме 235,7 трлн рублей (68,3%);

‒

Безналичные

операции: по количеству 719,5 (76,4%); по

сумме 109,2 трлн рублей (31,7%).

В таблице 3 представлена информация о доле

безналичных операций на протяжении нескольких лет [1, с.70]. Несмотря на

значительное количество безналичных операций (76,4%), совершаемых с

использованием карточек, показатель доли безналичного денежного оборота в

розничном товарообороте организаций розничной торговли остается невысоким, и

его увеличение идет медленными темпами. Данные в таблице свидетельствуют о том,

что совершается достаточное количество безналичных операций с использованием

карточек, но суммы по платежам проходят не очень большие. Это связано,

во-первых, с тем, что не во всех торговых объектах и объектах услуг установлены платежные терминалы. Во-вторых,

крупные и дорогостоящие покупки оплачиваются в основном наличными деньгами.

В-третьих, у потребителей еще отсутствует привычка рассчитываться платежной

карточкой.

Таблица 3– Доля безналичных операций за 2008 –2015 гг.

|

Дата |

Доля

безналичных операций в общем количестве операций с карточками, % |

Доля

безналичных операций в общей сумме операций с карточками, % |

|

На 01.01.2009 |

40,9 |

9,1 |

|

На 01.01.2010 |

45,3 |

11,4 |

|

На 01.01.2011 |

49,7 |

13,1 |

|

На 01.01.2012 |

56,1 |

15,7 |

|

На 01.01.2013 |

62,6 |

18,9 |

|

На 01.01.2014 |

68,4 |

21,5 |

|

На 01.01.2015 |

72 |

25,9 |

|

На 01.01.2016 |

76,4 |

31,7 |

Главной движущей силой, способной привести

к увеличению безналичных расчетов, является установка и функционирование

программно-технического оборудования, предназначенного для приема карточек. Это

платежные терминалы, банкоматы, инфокиоски. Основные показатели развития

инфраструктуры обслуживания карточек по состоянию на 01.01.2016 представлены в таблице

4 [2].

Таблица 4 – Основные показатели развития инфраструктуры

обслуживания карточек в Республике Беларусь и их динамика за 2012 – 2014 гг.

|

Наименование

показателя |

01.01.

2013 |

01.01.

2014 |

01.01.

2015 |

Прирост

в единицах, процентах за 2013 г. |

Прирост

в единицах, процентах за 2014 г. |

|

Предприятия торговли (сервиса) обслуживающие держателей карточек |

37 063 |

49 539 |

64 764 |

12 476 |

15 225 |

|

33,7% |

30,7% |

||||

|

Платежные терминалы |

64 847 |

81 569 |

100 102 |

16 722 |

18 533 |

|

25,8% |

22,7% |

||||

|

Банкоматы |

3 701 |

4 088 |

4 362 |

387 |

274 |

|

10,5% |

6,7% |

||||

|

Пункт выдачи наличных денежных средств |

4 204 |

4 291 |

4 092 |

87 |

-199 |

|

2,1% |

-4,6% |

||||

|

Платежно-справочные терминалы самообслуживания (инфокиоски) |

3 242 |

3 586 |

3 670 |

344 |

84 |

|

10,1% |

2,3% |

По всем показателям развития

программно-технической инфраструктуры для использования карточек (кроме пункта

выдачи наличных денежных средств) за 2014 год наблюдалось увеличение.

Наибольший прирост можно отметить по показателям количества организаций

торговли (сервиса) (30,7%) и установленных в них платежных терминалов (22,7%),

что способствует развитию безналичных расчетов с использованием карточек.

Литература:

1.

Стефанович, Л.И. Карточный рынок Беларуси: карточки,

инфраструктура, операции / Л.И. Стефанович // Банковский вестник. – 2014.

– №8. – с. 64 – 71.

2.

Официальный сайт Национального банка Республики Беларусь