Економічні

науки / 16. Макроекономіка

Варченко О.А.

Київський національний економічний університет імені

Вадима Гетьмана

Тенденції

неподаткових надходжень Державного бюджету

Забезпечення

стабільної позитивної динаміки економічного та соціального розвитку країни на

належному рівні тісно пов’язано з ефективним використанням відповідних

економічних інструментів та важелів управління, серед яких центральне місце

займає бюджет. За його допомогою держава має змогу регулювати розподіл і

перерозподіл валового внутрішнього продукту, забезпечуючи оптимальне поєднання

економічних інтересів усіх членів суспільства й створюючи при цьому міцний

фінансовий фундамент для якісного виконання своїх функцій.

В умовах ринкових трансформацій проблеми формування достатнього обсягу доходів бюджету і забезпечення ефективного їх використання набувають

особливої гостроти. Недоліки законодавчої бази, домінування

традиційних, застарілих підходів до організації

бюджетних відносин у поєднанні з глибоким спадом в економіці утруднюють наповнення бюджету і, відповідно, виконання завдань

соціально-економічного розвитку країни. З огляду на вищенаведене, актуальним

завданням в сучасних умовах господарювання залишається побудова

ефективного механізму наповнення бюджету.

Біля третини доходів бюджетів формується за допомогою неподаткових

надходжень, основна відмінність яких від податкових полягає у відсутності при використанні механізмів їхньої мобілізації більшості принципів та

підходів, зокрема рівнозначності, стабільності, обов'язковості, всеохоплюючого

характеру тощо. Разом з тим, неподаткові платежі

характеризуються певними особливостями, зокрема, мають у більшості випадків цільове призначення, їм притаманний необов’язковий

характер, частково зараховуються до доходів

бюджетів тих рівнів, державні органи яких проводять їх

збирання.

Аналізуючи частку неподаткових надходжень

у доходах державного бюджету слід відмітити, що вона коливається незначною мірою. Так, у 2008 році вона склала

22,81% (52854,2 млн. грн). Протягом 2009-2010 відбулось зростання до

27,04% і 65067,7 млн. грн. відповідно. У 2011 вона впала на 11,44% (склала 49087,8

млн.грн.), а в 2012 знову спостерігалось зростання до 19,73% і 68 287,6 млн.

грн. відповідно. Загалом за досліджуваний період частка неподаткових надходжень

у доходах ДБУ скоротилась на 3,08% з 22,81% до 19,73%. (Рис. 1)

Рисунок 1. Динаміка та обсяг неподаткових надходжень

Державного Бюджету

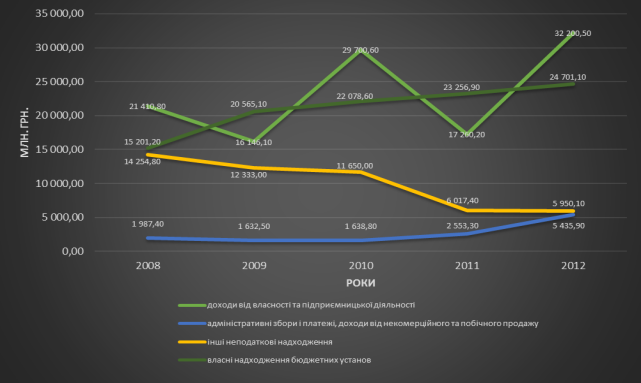

Якщо ж проаналізувати динаміку окремих

складових неподаткових надходжень Державного бюджету, то можемо побачити, що

найбільші коливання спостерігаються в доходах від власності та підприємницької

діяльності. Враховуючи те, що обсяги надходжень цієї групи становлять значну частину обсягу всіх неподаткових

надходжень, то ці зміни обсягу і є основною причиною суттєвих коливань суми

податкових надходжень.

Також дуже

значну частку займають власні надходження бюджетних установ, проте ця група

доходів є досить стабільною, обсяг щорічно поступово зростає, у 2008-2009 році

темп зростання був досить швидким, потім сповільнився, але дуже важливо, що він

не втрачає свого позитивного значення.

В період з

2008 по 2012 рік сильно знизився обсяг доходів групи інших неподаткових

надходжень, що суттєво відбилось і на

сумарному обсязі всіх неподаткових надходжень, особливо різке зниження в обох

випадках спостерігалось в 2011 році.

При цьому обсяг доходів за

адміністративними зборами та платежами, а також від некомерційного продажу в

цей же період знчно зросли, особливо з 2011 по 2012 рік. Це вплинуло на те, що

все ж таки загальний обсяг неподаткових надходжень за 2011-2012 рік все ж таки

помітно зріс. (Рис.2)

Рисунок 2. Обсяг структури неподаткових надходжень

Державного бюджету

Щодо чинників, які

впливають на обсяг неподаткових надходжень, то зрозуміло, що це дуже сильно

залежить від обсягу майна, підприємств, що знаходяться в державній власності.

Від цього залежить і обсяг частини чистого прибутку, і обсяг дивідендів, і

доходів від здачі майна в оренду тощо.

Тому логічно, що

найбільші зміни спричинювали передача майна з або до державної власності,

кількість підприємств, які знаходяться в державній власності. Також важливим

фактором є обсяг міжнародної торгівлі, оскільки це істотно впливає на обяг доходів

від митного оформлення товарів і транспортних засобів, митного збору, єдиного

збору і т. ін. Ще одним чинником можна назвати кількість перевірок, яка впливає

на обсяг адміністративних штрафів та інші стягнення за різні порушення.

Отже

неподаткові надходження становлять значну частину бюджетних доходів (в

середньому 20-25%), тому вони є важливою їх часткою. Проте неподаткові доходи

не є постійними і не мають сталої бази, тому не є надійним джерелом

забезпечення видатків порівняно з податками.

Основними

напрямами посилення ролі неподаткових надходжень у доходах бюджету держави та

збільшення їхніх обсягів являються: зміцнення фінансового становища суб’єктів

господарювання, у статутному фонді яких є частка державного майна; підвищення

ефективності роботи підприємств державної форми власності; збільшення кількості

платних послуг, які можуть надаватися державними органами та пошук нових видів

таких послуг, потреба у яких виникає у певних ситуаціях; розширення об’єктів

справляння державного мита; поліпшення роботи з підбору об’єктів оренди

державного і комунального майна та привабливості цих об’єктів; стимулювання

роботи бюджетних установ, пов’язаної з диверсифікацією джерел та пошуком

резервів зростання обсягів власних надходжень.

Джерела:

1)Дем’янишин

В.Г. , Шаманська

О.С. "Неподаткові надходження: проблеми та роль у доходах бюджету

держави" – електронний ресурс:

http://archive.nbuv.gov.ua/portal/soc_gum/fkd/2011_2/part2/40.pdf

2)Висновки щодо виконання державного бюджету України за 2007-2012

роки - електронний

ресурс:

http://www.ac-rada.gov.ua/control/main/uk/publish/article/16728123

3) Державний

Комітет статистики України [Електронний ресурс]. – Режим доступу :

http://www.ukrstat. gov.ua

4) Міністерство фінансів України [Електронний

ресурс]. – Режим доступу: http:// www.minfin.gov.ua

5)

Фінансове право України: Навчальний посібник / За заг. ред. Воронової Л.К. -

К.: Правова єдність, 2009. - 395 с.