(науковий керівник

к.е.н., доц. Литовченко О.Ю.)

Харківський національний

економічний університет, Україна,

реінжиніринг процесу управління депозитними операціями банку

Вдосконалення механізмів управління комерційними

банками відбувається, незважаючи на специфіку цього виду бізнесу, у

руслі розвитку загальної теорії та практики менеджменту.

Забезпечення

банківської діяльності необхідними обсягами депозитних коштів є одним з

пріоритетних напрямів, що визначають стратегічні шляхи розвитку як їхньої

діяльності, так і економіки України загалом. В якості основної проблеми управління депозитними

операціями банку слід виділити недосконалість самого процесу управління в сфері

оцінки його ефективності, що простежується у відсутності спеціальних

підрозділів, задачею яких повинен бути аналіз отриманих результатів та побудова

стратегічних планів, щодо покращення депозитного обслуговування та спрямування

депозитних ресурсів у такі інвестиційні

проекти, які б дали змогу отримати надприбуток. У зв’язку з цим постає

необхідність розробки оптимізаційної моделі управління депозитними операціями,

що забезпечить не тільки збереження стійкості банківської установи, але й

надасть змогу зайняти більш вигідну конкурентну позицію в банківському секторі.

Одним з найбільш ефективних шляхів вирішення цих проблем у сучасних умовах є

реінжиніринг банківських бізнес-процесів.

Аналіз останніх досліджень і публікацій. Теоретичні і практичні аспекти

проблеми формування банками депозитних ресурсів, методи управління ними,

активізації депозитної діяльності банків, досліджувалися в працях вітчизняних і

зарубіжних учених-фахівців і спеціалістів: В. Д. Лагутіна, Н. В. Єрьоміної, Т.

М. Болгар, Н.О. Кожель, Г. Г. Коробової, П. Роуза та інших.

Серед авторів статей, присвячених

проблемам реінжинірингу банків, можна зазначити В. Міщенка, Н. Слав’янську, О.

Деркача, І. Малюкову. Але в існуючих публікаціях поки що викладаються основні

принципи реінжинірингу, без пристосування їх до специфіки банківського бізнесу

у сфері залучення депозитних ресурсів як такого і конкретних умов українського

фінансового ринку. Фактично предметом дослідження залишається тільки загальна

методологія трансформації бізнес-процесів, а не її специфіка та обмеження у депозитній

сфері банківського бізнесу.

Постановка завдання. Таким чином, актуальними

питаннями залишаються визначення специфіки процесів реінжинірингу процесу

управління депозитними операціями у банківській сфері України, аналіз певного

досвіду його застосування, проблем, що виникають, та перспектив на майбутнє.

Виклад основного матеріалу. Перехід української економіки на

інноваційний шлях розвитку вимагає радикальних змін у банківському секторі, з

метою забезпечення конкурентоспроможності на вітчизняному та світових ринках в

умовах глобалізації економіки. До радикальних змін можна віднести удосконалення

процесу управління депозитними операціями, що представляє собою не тільки

збільшення обсягу залучених коштів, але й ефективність їх використання, що

відбувається у рамках стратегічного планування.

Висока динаміка основних макроекономічних

показників, пов'язаних з фінансовою діяльністю банківського сектору, високі

темпи технологічного прогресу, численні коливання кон'юнктури фінансового ринку

є факторами, що не дозволяють ефективно керувати фінансами банку на основі лише

раніше накопиченого досвіду та традиційних методів фінансового менеджменту,

отже виникає необхідність

використовувати нові підходи до управління різними сегментами банківської

діяльності, зокрема формуванням роботи з

депозитними операціями [1, с. 21].

У середині 80-х років минулого століття,

коли можливості екстенсивного росту компаній,

насамперед у США, були вже вичерпані, спеціалісти з

управлінських технологій у пошуках можливостей радикального підвищення

прибутковості і вартості бізнесу звернули увагу на проблеми ефективності

реалізації бізнес-процесів. Процесний підхід став інноваційним напрямом в

організації управління великими корпораціями, у тому числі, і банками.

Під бізнес-процесом

розуміється стійка цілеспрямована сукупність взаємопов’язаних видів діяльності,

яка за певною технологією перетворює ресурси (для банків це – гроші,

інформація, досвід персоналу) у результат (або словами стандарту – «входи у

виходи»), що має цінність для клієнта.

Оскільки перед банком постає управлінське завдання

сформувати стратегію управління депозитними операціями, яка враховувала б всі

зміни внутрішнього та зовнішнього фінансового середовища, тому процес розробки

програмних заходів щодо її формування

пропонується побудувати на основі застосування структурно-функціональних

моделей, що передбачають використання програмного продукту BPwin за стандартом

IDEF0. Особливостями означеного підходу є те, що він дозволяє подати алгоритм

процесу формування у вигляді набору взаємозв'язаних функціональних блоків, а

також проаналізувати модель AS-IS (як є) і з урахуванням удосконалень створити

модель TO-BE (як буде). Отже, побудуємо відповідні схеми процесу управління депозитними операціями за варіантами АS-IS та TO-BE з використанням програмного продукту BPwin 4.0.

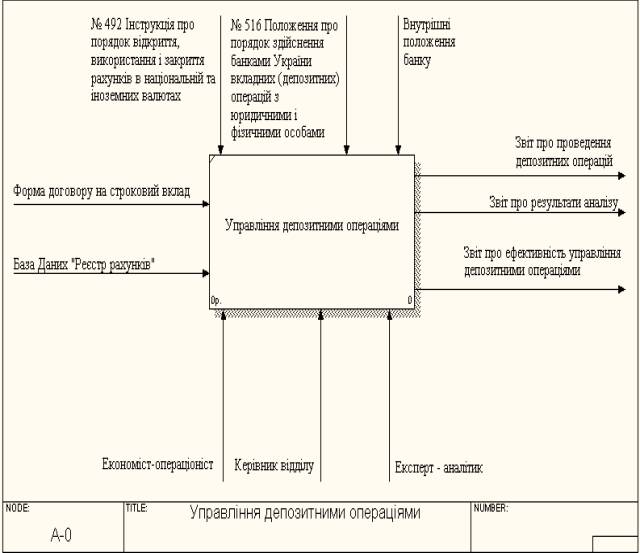

У процесі

аналізу предметної області на прикладі умовного банку була складена контекстна

діаграма моделі AS-IS (рис.

1.).

Рис. 1.

Контекстна діаграма моделі управління депозитними операціями AS-IS

Для контекстної діаграми якої моделі AS-IS були визначені наступні

інтерфейсні дуги:

вхід: Форма

договору на строковий вклад; База даних «Реєстр рахунків»;

вихід: Звіт

про проведення депозитних операцій; Звіт про результати аналізу; Звіт про

ефективність управління депозитними операціями; управління:

№ 492 Інструкція про порядок відкриття, використання і закриття рахунків в

національній та іноземних валютах; № 516 Положення про порядок здійснення

банками України вкладних (депозитних) операцій з юридичними і фізичними

особами, Внутрішні положення банку; ресурси: економіст-операціоніст;

керівник відділу, експерт-аналітик.

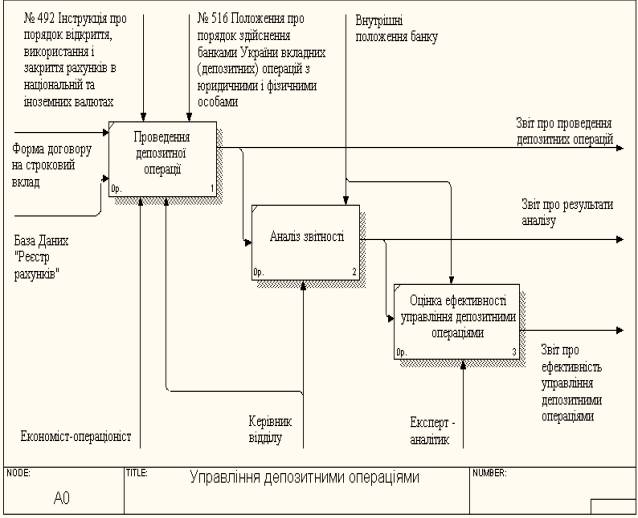

Декомпозиція

контекстної діаграми (рис. 2.) реалізована на виділенні наступних робіт:

проведення депозитних операцій, аналіз звітності, оцінка ефективності

управління депозитними операціями.

Рис. 2. Декомпозиція контекстної

діаграми моделі управління депозитними операціями AS-IS

Процес

управління депозитними операціями банку досить послідовний, але помітно, що в

ньому відсутній етап подальшого прогнозування на основі оцінки ефективності

управління цим процесом, що дало б змогу не тільки бачити рівень розвитку

даного процесу, але й виявляти «вузькі» місця та з урахуванням прогнозу

удосконалювати існуючу стратегію управління депозитними операціями.

З урахуванням

розроблених пропозицій щодо удосконалення та автоматизації бізнес-процесів

комерційного банку, була складена контекстна діаграма моделі TO-BE (рис. 3.), для якої були

визначені наступні інтерфейсні дуги:

вхід: Форма

договору на строковий вклад; База даних «Реєстр рахунків»;

вихід: Звіт

про проведення депозитних операцій; Звіт про результати аналізу; Звіт про

ефективність управління депозитними операціями, Документ «Стратегія управління

депозитними операціями»;

управління: №

492 Інструкція про порядок відкриття, використання і закриття рахунків в

національній та іноземних валютах; № 516 Положення про порядок здійснення

банками України вкладних (депозитних) операцій з юридичними і фізичними

особами; внутрішні положення банку;

ресурси:

економіст-операціоніст; керівник відділу; експерт-аналітик.

Декомпозиція

контекстної діаграми реалізована на виділенні наступних робіт: проведення

депозитних операцій, аналіз звітності, оцінка ефективності управління

депозитними операціями, проактивне управління, що призводить до необхідності

декомпозиції діаграми 1-го та подальших рівнів контекстної діаграми моделі TO-BE.

На нашу

думку, оскільки головною метою діяльності з удосконалення управління процесу

ведення депозитних операцій є не тільки підвищення добробуту власників банку,

але й підвищення конкурентоспроможності банківської установи, тому й виникає

необхідність конкретизації удосконаленого процесу управління депозитними

операціями з урахуванням завдань й особливостей майбутнього фінансового розвитку

банку.Система стратегічних цілей повинна забезпечувати вибір найбільш

ефективних напрямків фінансової діяльності банку, формування достатнього обсягу

фінансових ресурсів й оптимізації їхнього складу.

Рис. 3.

Контекстна діаграма моделі управління депозитними операціями TO-BE

Удосконалення

системи управління депозитними операціями, шляхом додання нового етапу дає

змогу керівникам банку не тільки проводити залучення коштів, аналізувати

проведені операції із залучення коштів, що в свою чергу на підставі

структуризації даних та виокремлення показників, що мають вагомий вплив на

процес управління депозитними операціями, формувати висновки, щодо ефективності

проведення депозитних операцій, оцінювати ефективність управління депозитними

операціями. Це, у свою чергу, надає змогу експерту депозитного відділу виявити

критерії оцінки ефективності управління депозитними операціями, за якими

найдоцільніше проводити порівняння фактичних та нормативних значень та виявити

за результатами порівнянь ступінь відхилень, а й проводити проактивне

управління депозитними операціями ціль якого – прогнозування ефективності

управління депозитними операціями для наступних періодів, формування заходів

щодо підвищення ефективності процесу управління депозитними операціями та на цій

основі формування стратегії подальшого управління депозитними операціями.

За своєю економічною сутністю проактивне управління

є невід'ємним елементом стратегії розвитку будь-якого

банку. Своєчасний моніторинг та вжиття

відповідних заходів дозволяє банку дотримуватися заданої стратегії і більше того стратегічне

управління депозитними операціями дозволяє перейти банку на нові якісні показники, які будуть задовольняти його конкурентне середовищі. Проте з практичної точки зору банки часто стикаються з певними проблемами в реалізації стратегії. Перш всього, у них нерідко відсутні стратегічні цілі у сфері управління депозитними операціями, а це в свою чергу виключає можливість запровадження відповідних заходів. Більш того, ефективність проактивного управління

полягає у своєчасній ідентифікації «вузьких» місць і застосуванні

відповідних заходів

по їх усунення, проте за

відсутності стратегічних

цілей розвитку

процес проактивного аналізу дуже ускладнений. Наявність

подальших цілей розвитку сфери

управління депозитними операціями дозволяє з маси «вузьких»

місць вибирати саме ті, які потребують найбільшого втручання з точки зору існуючої загрози

зниження ефективності управління цим процесом.

Висновок. Формалізованість та

регламентованість бізнес-процесів є одним з ключових факторів успіху будь-якого комерційного банку. Теорія і

практика свідчать, що застосування реінжинірингу результативне у сфері

банківського бізнесу. Він надає нові конкурентні переваги, дозволяє скоротити

витрати і підвищити доходи, забезпечити швидку реакцію комерційного банку на

зміни кон’юнктури. Це сприяє комплексному

розвитку банку,

дозволяє підвищити керованість

та контрольованість його діяльності, тиражувати процеси в рамках філій та

відділень, зменшити залежність бізнесу від зміни

персоналу.

Застосування

процесного підходу означає новий тип управління

депозитними операціями, при якому порушується жорстко ієрархічна структура організації,

долаються існуючі бар’єри між різними функціональними одиницями, що дозволяє

об’єднувати зусилля всіх

підрозділів і

сконцентрувати їх на досягненні основних бізнес-цілей. Переваги процесного підходу, зрештою, проявляються в прискореній

реакції комерційних банків як на внутрішні, так і на зовнішні зміни в процесі залучення

депозитних ресурсів.

Список літератури

1.

Болгар Т. М. Сучасний

стан і перспективи розвитку депозитної діяльності банків

України / Т. М. Болгар // Академічний огляд.

– 2011. –

№ 1 (34). – С. 38 – 43.

2.

Аллен Пол Х. Реинжиниринг банка: Программа выживания и успеха. – М.:

Альпина Паблишер, 2002. – 264 с.

3.

Деркач О., Ліндер М. Основні напрями реінжинірингу бізнес-процесів та

інформаційних систем в комерційному банку // Вісник КНТЕУ. – 2004. – № 6. – С.

94-102.

3.