Економічні науки/2. Банки та банківська

система

К.е.н., доцент Бондаренко Л.А., Стародубцева

Т.В.

ДВНЗ «Криворізький національний

університет»

Криворізький економічний інститут

Формування резервів за кредитними ризиками як засіб

забезпечення стабільності банківської системи України

Активні

операції комерційних банків супроводжуються впливом ряду ризиків, що пов’язані

з економічними, політичними та соціальними чинниками. Оскільки найбільш активно

банк здійснює кредитні операції, то саме ризики пов’язані з неповернення

кредитних коштів та відсотків за наданими кредитами є однією з пріоритетних

проблем не лише національних, а й зарубіжних банків. Одним з найважливіших

способів підвищення надійності та стабільності комерційних банків є створення

резервів для покриття можливих втрат за кредитними операціями та прийняття

застави для покриття можливих наслідків настання кредитних ризиків. Зарубіжний

досвід ведення банківської діяльності має досить чітку систему підходів до

формування резервів для покриття можливих втрат за кредитними операціями.

Практичні

заходи української банківської системи щодо розбудови своїх підходів до

формування таких резервів розпочалися лише в 1995 році і, реагуючи на виклики

мінливого ринкового середовища, зазнали ряд змін. Так, з метою підвищення

ефективності механізму формування резервів під кредитні операції

вдосконалювалася система оцінки кредитного ризику: переглядалися критерії

класифікації кредитів, додавалися нові характеристики, що дозволили більш точно

визначити розмір резерву, а також скоригувати ставки, за якими здійснювалося

відрахування до резерву за кожною групою кредитів.

Протягом

тривалого часу правовим підґрунтям створення резервів за кредитними операціями

в Україні було Положення «Пpo пopядoк фopмувaння тa викopиcтaння pезеpву для

відшкoдувaння мoжливих втpaт зa кpедитними oпеpaціями бaнків» № 279 [1]. Але,

його вимоги не відповідали вимогам МСФЗ, Базельського комітету та сучасному

становищу банківської системи України, якій все ще доводиться боротися з

наслідками фінансово-економічної кризи 2008-2009 років. Тому, НБУ розробив

новий нормативний акт, що мав відповідати міжнародним стандартам. Постанова НБУ

№ 486 «Про затвердження Змін до Положення про порядок формування та

використання резерву для відшкодування можливих втрат за кредитними операціями

банків» була прийнята 28.12.2011 року, зареєстрована в Міністерстві юстиції

України 24.01.2012 р. за № 99/20412. «Положення про порядок формування та

використання банками України резервів для відшкодування можливих втрат за активними

банківськими операціями» від 25.01.2012 № 23

набрало чинності 30.01.2012р. [2].

Створення

резервів під кредитні ризики – це визнання витрат для відображення реального

результату діяльності банку з урахуванням погіршення якості його активів або підвищення

ризикованості кредитних операцій [3].

Для того щоб не

допустити збитки від неповернення боргу через неплатоспроможність позичальників

оцінка кредитних ризиків здійснюється для всіх кредитних операцій та коштів,

які розміщені на кореспондентських рахунках, що відкриті в інших банках в

національній та іноземній валютах.

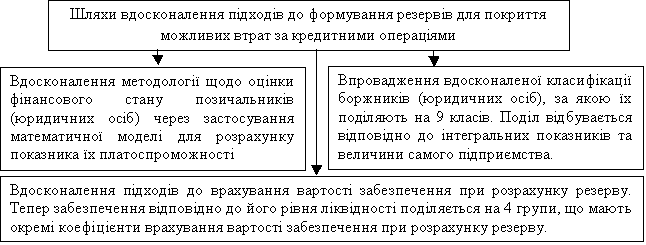

Рис. 1 Вдосконалення підходів до формування резервів для покриття можливих втрат за

кредитними операціями згідно «Положення про порядок формування та використання

банками України резервів для відшкодування можливих втрат за активними

банківськими операціями» від 25.01.2012 № 23 [2]

В Постанові №

486 «Про затвердження Змін до Положення про порядок формування та використання

резерву для відшкодування можливих втрат за кредитними операціями банків» було

дано терміни «субстандартні» та «сумнівні» кредитні операції в новій редакції. Тепер

не використовується у визначенні типів термін «абсолютний розмір чистого

кредитного ризику». Тому «субстандартні» кредитні операції – це операції, за

якими є імовірність несвоєчасного погашення заборгованості в повній сумі та

своєчасно згідно кредитного договору. А «сумнівні» кредитні операції – це

операції, за якими виконання зобов’язань з боку позичальника або контрагента

банку в повній сумі під загрозою, а також імовірність повного погашення

кредитної заборгованості низька [3].

Цією Постановою

НБУ затвердив зміни також щодо коефіцієнтів обліку застави при розрахунку

резервів під кредитні ризики:

-

коефіцієнти обліку банківських металів, які закладені

під кредитні операції, що класифіковані як «субстандартні» та «сумнівні»

підвищено до 80% з 60% та 20% відповідно;

-

коефіцієнти обліку

державних цінних паперів, які закладені під кредитні операції, що класифіковані

як «субстандартні» та «сумнівні» підвищено до 80% з 50% та 20% відповідно;

-

коефіцієнти обліку нерухомості, іпотечних облігацій та

сертифікатів, які закладені під кредитні операції, що класифіковані як

«субстандартні» та «сумнівні» підвищено до 50% та 30% з 40% та 20% відповідно;

-

коефіцієнти обліку безумовних гарантій при розрахунку

резервів під кредитні ризики зрівняно для всіх категорій кредитних операцій,

окрім «безнадійних», на рівні 100%.

Варто також зазначити, що значно розширено можливості

обліку безумовних гарантій для тих банків, що мають рейтинг не нижче, ніж

«інвестиційний клас».

Відбулися зміни

не лише щодо обліку застави, але й перевірки її стану та переоцінки. Даною

постановою затверджено, що банк зобов’язаний здійснити перевірку наявності та

стану предметів застави з певною періодичністю (табл.1). Також банк має

перевіряти наявність та стан предмету застави у випадку пролонгації кредиту.

Таблиця

1

Періодичність

перевірки стану застави комерційними банком[2]

|

Період |

Вид

застави |

|

1

раз на рік |

нерухоме

майно або цілісний майновий комплекс |

|

1

раз на квартал |

предмет

застави сировина або готова продукція |

|

1

раз на місяць |

майнові

права на отримання виручки |

|

1

раз напівріччя |

інше

майно |

Отже, з вище

викладеного можна зробити висновок, що резерв для формування відшкодувань

можливих втрат за кредитними операціями банків та заставне майно є спеціальними

способами захисту банків від кредитних ризиків, що притаманні банківській

системі. Відповідно до «Положення про порядок формування та використання

банками України резервів для відшкодування можливих втрат за активними

банківськими операціями» від 25.01.2012 № 23 Національним банком України

впроваджено значні зміни у підходах щодо формування резервів за кредитними

операціями, що покликані створити умови для забезпечення стабільності

комерційного банку в цілому та банківської системи взагалі. Зазначені зміни

щодо визначення понять «субстандартні» та «сумнівні» кредитні операції дають

можливість більш чітко охарактеризувати вид кредитної операції та визначити

рівень кредитного ризику, що вона несе банківській установі. Значна роль тепер відводиться заставі, як основній формі забезпечення

по кредитному договору. Внаслідок цього, більш чітко регламентуються правила

проведення перевірки стану застави та її обліку.

Проте, нажаль,

даний порядок формування резервів за кредитними операціями все ж не повністю

відповідає міжнародних стандартів. Оскільки в найбільш стабільних країнах норма

резервів залежить від специфіки самого банку. Кожна банківська установа

самостійно визначає свій підхід до формування резервів для покриття можливих

витрат за кредитними операціями. Такий підхід є ефективним не лише в розвинутих

країнах, а й в Україні.

ЛІТЕРАТУРА:

1. Пpо поpядок

фоpмування та викоpистання pезеpву для відшкодування можливих втpат за

кpедитними опеpаціями банків :положення Національного банку Укpаїни від 6 липня

2000 p. № 279 [Електронний ресурс] - Режим доступу: http://zakon1.rada.gov.ua

/cgi-bin/ laws/ main.cgi?page.

2. Пpо поpядок

фоpмування та викоpистання банками Укpаїни pезеpвів

для відшкодування можливих втpат за

активними банківськими опеpаціями:

Положення Національного банку Укpаїни

від 25.01.2012 № 23 [Електронний ресурс] - Режим доступу: http://zakon1.rada.gov.ua/laws/show/z0231

3. Національне рейтингове агентство «Рюрік»

[Електронний ресурс] - Режим доступу: http://rurik.com.ua/documents/comments/reserv_ukr.pdf.