Совенко В.О.,

к.т.н., доц.Кузьміна О.М.

Вінницький торговельно-економічний інститут

КНТЕУ

Сутність та побудова моделі оптимального

управління капітальними і поточними витратами в процесі

реалізації ІТ-проекту

Інформаційне

забезпечення процесу управління підприємством - це досить складний механізм

узгодження інформаційних ресурсів і способів їх організації, необхідних та

придатних для реалізації аналітичних процедур. За їх допомогою керівництво

одержує інформацію для прийняття важливих рішень щодо подальшої діяльності

підприємства.

Теоретичним

та практичним аспектам дослідження системи управління економічною інформацією

та плануванню розвитку підприємств присвячено низку робіт вітчизняних та

зарубіжних вчених, серед яких: А. Балабанов, А. Калина, Т. Морозова, Г.

Савицька, Г. Тарасюк та ін. В цих працях розглядаються ключові аспекти

управління інформаційними системами, що використовуються для планування

подальшого розвитку підприємств [4].

Разом з

тим проблема побудови ефективної системи планування потребує розробки та

вдосконалення. Це обумовлено тим, що в Україні широкого застосування набула

методика аналізу фінансового стану за допомогою узагальнених показників

звітності. Відсутність межових значень для показників діяльності з урахуванням

галузевих особливостей, різні механізми розрахунку та підхід до визначення

фінансового стану на базі цих показників вимагає доопрацювання механізму збору

інформації в місцях її виникнення.

Важливість проблем покращення

інформаційного забезпечення системи управління підприємством визначається

широким спектром задач, які можна вирішувати завдяки удосконаленню використання

інформаційних систем управління, що дає змогу впливати на показники

ефективності діяльності підприємства. Зокрема, при порівнянні значень цих

показників до та після впровадження інформаційної системи управління, слід

відмітити зниження затрат на виробництво продукції, зростання продуктивності

праці менеджерів різних рівнів, поліпшення якості продукції, що, в кінцевому

рахунку, дозволяє підвищити рівень конкурентоспроможності підприємства.

Відповідно, на основі розрахунку динаміки результуючих показників в двох станах

“до проведення змін” та “після проведення змін” можна визначити та оцінити

вплив впровадження інформаційної системи управління на ефективність вирішення

задач системою більш високого рівня.

З цією метою доцільно побудувати модель,

за допомогою якої можна формалізувати зв'язки між параметрами інформаційної

системи та результуючими показниками діяльності підприємства. Зазначимо, що

оцінюючи вплив загальних та специфічних параметрів інформаційної системи

управління на результуючі показники діяльності підприємства, необхідно

дотримуватися таких принципів: оцінка впливу значень показників повинна

здійснюватися з використанням результатів прогнозованого приросту чистого

прибутку підприємства за весь період реалізації проекту впровадження

інформаційної системи; комплексна оцінка факторів; інформаційне забезпечення; неперервність,

що передбачає коригування показників або доповнення новими по мірі надходження

нових даних про об'єкт дослідження.

В даному дослідженні основною метою

розв’язання оптимізаційної задачі є забезпечення зростання приросту чистого

прибутку підприємства за рахунок оптимального перерозподілу коштів на

впровадження інформаційної системи управління за різними напрямками діяльності

підприємства, за умови, що витрати не повинні перевищувати

затвердженого ІТ-бюджету за статтями прямих витрат. В якості цільової

функції виступає показник рентабельності капіталу, що відображує відношення

приросту чистого прибутку, отриманого за рахунок підвищення ефективності

функціонування окремих напрямків діяльності підприємства, внаслідок

впровадження інформаційної системи управління, до величини коштів, що були

вкладені в автоматизацію. Оптимізувати витрати і отримати максимальний приріст

чистого прибутку можна, скоригувавши величину витрат на відповідний коефіцієнт

оптимізації ![]() , що визначається для

кожного виду діяльності:

, що визначається для

кожного виду діяльності:

(1)

(1)

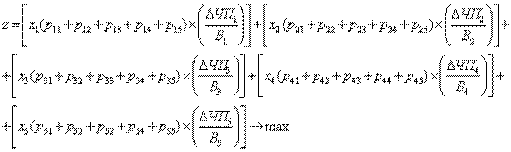

Для спрощення запису цільової функції,

доцільно зробити наступну заміну:

![]()

![]()

![]() (2)

(2)

![]()

![]()

![]() ,…,

,…,![]() - коефіцієнти

оптимізації капіталовкладень у впровадження інформаційної системи управління.

- коефіцієнти

оптимізації капіталовкладень у впровадження інформаційної системи управління.

![]() ,…,

,…,![]() - річні прирости

чистого прибутку, отриманого за рахунок впровадження інформаційної системи

управління за напрямками діяльності.

- річні прирости

чистого прибутку, отриманого за рахунок впровадження інформаційної системи

управління за напрямками діяльності.

![]() ,…,

,…,![]() - річні витрати на

впровадження інформаційної системи управління за напрямками діяльності.

- річні витрати на

впровадження інформаційної системи управління за напрямками діяльності.

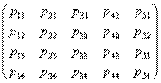

- розподіл прямих витрат

на впровадження інформаційної системи управління, здійснений за напрямками

діяльності та статтями ІТ-бюджету.

- розподіл прямих витрат

на впровадження інформаційної системи управління, здійснений за напрямками

діяльності та статтями ІТ-бюджету.

Розв’язками системи нерівностей є значення

коефіцієнтів![]() ,…,

,…,![]() , на які необхідно

скоригувати вищезазначені витрати за напрямками діяльності підприємства, а

потім знайти значення цільової функції.

, на які необхідно

скоригувати вищезазначені витрати за напрямками діяльності підприємства, а

потім знайти значення цільової функції.

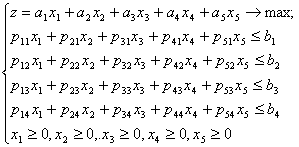

Визначивши всі складові, формулюємо задачу

оптимізації:

![]()

(3)

(3)

Дослідження отриманої

економіко-математичної моделі дозволить обрати оптимальне управлінське рішення,

щодо ефективного розподілу коштів в рамках проекту автоматизації, метою

реалізації якого є підвищення ефективності діяльності підприємства в цілому за

умови відповідних обмежень. Напрямком для подальших досліджень може бути

розробка алгоритму вибору інформаційних систем управління для підприємств, в

якому буде врахована низка внутрішніх факторів, що впливають на ефективність

впровадження та експлуатації програмного продукту.

Отже, стабільність

роботи кожного підприємства значною мірою залежить від ефективного планування

діяльності. Для забезпечення системи управління гарантією виживання

підприємства є глибокі зміни у процесі планування та аналізу господарської

діяльності. У той же час, використання досконалих інформаційних систем дає

можливість своєчасно отримувати економічну інформацію для прийняття

рішення на рівні управління підприємством.

Література:

1. Вітлінський

В.В., Великоіваненко Г.І. Ризикологія в економіці та підприємництві:

Монографія. – К.: КНЕУ, 2004. – 480 с.

2. Зайцев М.Г.,

Варюхин С.Е. Методы оптимизации управления и принятия решений: примеры, задачи,

кейсы: учебное пособие. – М.: Дело, 2007. - 664 с.

3. Кігель В.Р. Методи і моделі прийняття рішень в ринковій економіці:

Монографія. – К.: ЦУЛ, 2003. – 202 с.

4. Кочура Є.В., Косарєв В.М. Моделювання макроекономічної динаміки:

Начальний посібник. – Київ: Центр навчальної літератури, 2003. – 236 с.