Экономические науки / 7.

Учет и аудит

|

|

К.е.н., Шматковська Т. О., Максимчук І. В.

Університет імені Лесі Українки, Україна

УДОСКОНАЛЕННЯ ОБЛІКУ І КОНТРОЛЮ ВИТРАТ

ПІДПРИЄМСТВА З ВИКОРИСТАННЯМ КОМП’ЮТЕРНИХ ПРОГРАМНИХ ПРОДУКТІВ

Автоматизація

бухгалтерського облікового процесу здійснюється з метою отримання

інформаційного інструментарію, який би надавав змогу вирішувати поточні

управлінські завдання тоді, коли додаткові інформаційні можливості (отримання

інформації на підставі розвинутої аналітики за різноманітними запитами)

набувають суттєвої значущості для керівництва підприємства.

Тому для

надання достовірної інформації керівництву про наявність та можливі перспективи

змін витрат підприємства в майбутньому, вважаємо за доцільне надавати

згруповані та проаналізовані дані щодо стану витрат за посередництва

можливостей програмного продукту Microsoft Excel.

Перспективними

шляхами вдосконалення методики обліку та аналізу витрат підприємства з

використанням комп’ютерних програмних продуктів є розширення бази дослідження

(збільшення кількості об’єктів аналізу); використання математичного

забезпечення для вирішення економічних задач; розробка перспективних методів

узагальнення і оцінки результатів з метою прогнозування.

Вважаємо, що

для здійснення якісного управління підприємством необхідно забезпечити

проведення внутрішньогосподарського контролю витрат саме на базі використання

прогресивних комп’ютерних програмних продуктів.

Необхідно зауважити, що дієвість

внутрішнього контролю в умовах комп’ютеризації реалізується через забезпечення

захищеності комп’ютерної інформаційної системи бухгалтерського обліку.

Захищеною інформаційною системою можна вважати таку, в якій реалізовано

елементи комплексу спеціалізованих заходів захисту.

На нашу

думку, проведення внутрішньогосподарського контролю витрат в умовах комп’ютеризації

облікового процесу підприємства потребує удосконалення його організації із

застосуванням системного підходу. Виходячи із загальної логіки створення

системи внутрішнього контролю витрат підприємства нами розроблено та

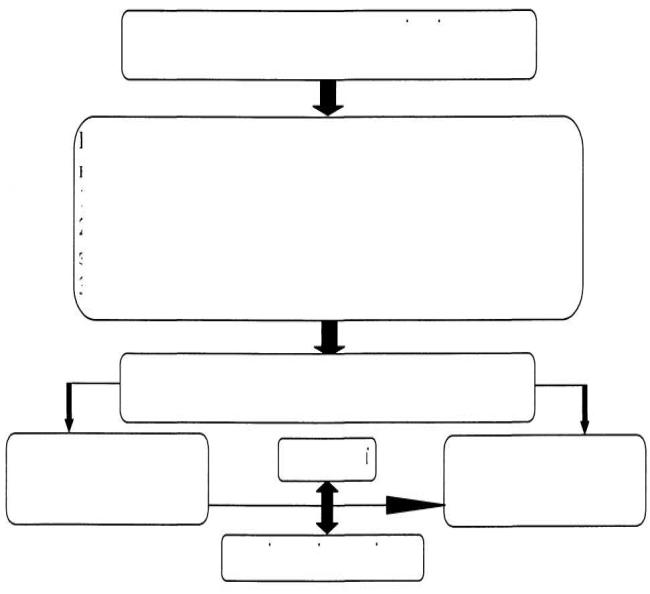

запропоновано модель його формування в умовах комп’ютеризації (рис. 1.).

Встановлення завдань внутрішньогосподарського

контролю щодо

комп'ютеризованої системи бухгалтерського обліку:

1) контроль дій облікового апарату щодо організації

обліку витрат;

2) забезпечення захисту та

правильності функціонування програмного

забезпечення;

3) забезпечення достовірності та точності облікової

інформації про витрати.

|

|

Суб’єкт контролю:

обліковий працівник, програміст (зайнятий за сумісництвом)

|

|

Розробка моделі

організації внутрішнього контролю в умовах комп'ютеризації

|

|

Визначення

суб'єктів управління і їх інформаційних інтересів

|

|

Рис. 1.

Модель побудови системи внутрішнього контролю витрат підприємства в умовах

комп'ютеризації облікового процесу.

|

|

Відповідно до

визначених завдань, у розробленій моделі запропоновано виділити наступні

об’єкти внутрішньогосподарського контролю витрат: процес введення і обробки

інформації; порядок зберігання інформаційних ресурсів; використання програмного

забезпечення з обліку витрат; дії облікового апарату; умови доступу до

глобальної мережі.

Вважаємо, що

використання розробленої моделі побудови системи внутрішнього контролю витрат підприємства

за посередництва комп’ютерних систем бухгалтерського обліку, по-перше,

надаватиме функції контролю додаткової динамічності шляхом взаємопроникнення та

взаємопереплетення з іншими функціями управління, і, по-друге, забезпечуватиме

захист всіх компонентів комп’ютерної системи облікового процесу, що необхідно

для ефективного управління в ринкових умовах господарювання.

Серед інших

переваг автоматизованої обробки облікової інформації щодо витрат підприємства

є: можливість складання калькуляцій на будь-яку дату поточного періоду,

розширення доступу до побудови багаторівневих розрізів статей витрат,

порівняння фактичних калькуляцій у різноманітних розрізах, необхідних для

потреб управління, можливість швидкого та достовірного встановлення кількох різнобічних

аспектів облікового, контрольного та аналітичного процесів формування витрат

підприємства.