Экономические науки/ 15. Государственное регулирование экономики

Плахотна

І.С., Царенко О.Б.

Науковий

керівник: Проскуряков К.І., доцент

Вінницький

торговельно-економічний інститут КНТЕУ, Україна

Необхідність та

проблеми впровадження накопичувальної системи пенсійного забезпечення

Постановка

проблеми. Пенсійне забезпечення є основним складником системи

соціального захисту населення. Досвід минулих років продемонстрував, що існуюча

в Україні солідарна пенсійна система негативно позначилася на соціальній справедливості

пенсіонерів, що проявилось у великій розбіжності у розмірі пенсій: від досить

великих для окремої категорії пенсіонерів до мінімальних для усіх інших

громадян. Крім того, пенсія не відповідає трудовим внескам, занадто розгалужена

система пільг на одержання спеціальних пенсій тощо.

Саме тому забезпечення економічної та

фінансової стабільності, соціальної справедливості в пенсійному питанні

настійливо вимагає запровадження в Україні багаторівневої пенсійної системи,

елементи якої успішно апробовані впродовж багатьох років у цивілізованих

країнах.

Необхідність реформування системи

пенсійного

забезпечення викликано низкою об'єктивних факторів: економічних, демографічних,

соціально-політичних. Сьогодні ця проблема особливо актуальна в багатьох країнах

світу, незалежно від рівня економічного розвитку, що обумовлено старінням

населення, зміною його вікової структури, ускладненням економічної ситуації.

Але розв'язувати її потрібно ретельно зваживши всі фактори та можливості як

держави, так

і її громадян. При цьому необхідно враховувати національні традиції та

менталітет людей.

Актуальність

дослідження полягає в необхідності підвищення ефективності запровадження й

функціонування накопичувальної системи пенсійного забезпечення, коли

акумульовані кошти надійно захищаються від економічних ризиків і приносять

додатковий прибуток їх вкладникам – пенсіонерам, оскільки пенсійна система

України є важливим чинником соціально-економічного розвитку держави. Недосконале управління

всіма складовими системи пенсійного забезпечення може призводити до

кризи системи соціального захисту населення й всієї фінансової системи України.

Аналіз останніх досліджень і публікацій. Пенсійна реформа викликає

значний інтерес серед великого кола науковців. Проблеми функціонування

системи пенсійного забезпечення широко досліджуються в роботах Н. Борецької, І. Гнибіденка, Б. Зайчука, П. Іжевського, Е.

Лібанової, А. Нечая, В.

Новікова, М. Папієва, Т. Сальникова, В. Яценка та інших.

Мета

дослідження. Враховуючи демографічну ситуацію, що склалась в

Україні, та обмеження в часі щодо впровадження накопичувальних елементів у

систему пенсійного страхування, основною метою дослідження є обґрунтування

необхідності запровадження накопичувальної системи та внесення пропозицій щодо

підвищення ефективності пенсійних виплат та забезпечення соціальної

справедливості у сфері соціального страхування.

Виклад

основного матеріалу.

Сьогодні частка пенсіонерів у складі населення України становить 28,6%, а за

прогнозами, у 2015 р. сягне 31% [2]. Тому розвиток та реформування

системи пенсійного забезпечення мають надзвичайно важливе значення для

соціального розвитку держави, забезпечення соціальної стабільності в

суспільстві.

Запровадження

другого рівня пенсійного страхування дозволить:

¾

збільшити загальний розмір пенсійних виплат завдяки

отриманню інвестиційного доходу (сукупний середній розмір пенсійних виплат із

солідарної та обов'язкової накопичувальної системи очікується на рівні 55-60

відсотків середньої заробітної плати в Україні, на відміну від існуючих 35

відсотків);

¾

посилити

залежність розміру пенсії від трудового вкладу особи, а отже посилити

зацікавленість громадян та їх роботодавців у сплаті пенсійних внесків;

¾

зменшити

"податковий тиск" на фонд оплати праці роботодавців за рахунок

перерахування частини обов'язкових пенсійних внесків до Накопичувального фонду,

що здійснюватиметься із заробітку працівника;

¾

успадковувати кошти, обліковані на персональному

пенсійному накопичувальному рахунку, родичам застрахованої особи; створити потужне

джерело інвестиційних ресурсів для зростання національної економіки;

¾

розподілити ризики виплати низьких розмірів пенсій між

першим та другим рівнем пенсійної системи, і таким чином застрахувати майбутніх

пенсіонерів від негативних демографічних тенденцій та коливань у економічному

розвитку держави;

¾

підвищити ефективність управління системою пенсійного

забезпечення за рахунок передачі недержавним компаніям функції управління

пенсійними активами

[3].

Основні положення, які регламентують діяльність другого

рівня пенсійної системи, прописані в Законі "Про загальнообов’язкове

державне пенсійне страхування". Чинний Закон визначає, що участь у накопичувальній

системі обов’язкова для застрахованих осіб, яким на день її запровадження, не

виповнилося: жінкам 35 років, чоловікам 40 років. Застраховані особи – жінки віком від 35 до 45

років, чоловіки від 40 до 50 років – протягом року мають визначитися щодо сплати

внесків до Накопичувального фонду [1].

Однак слід враховувати, що встановлена вікова межа

безпосередньо визначає кількість учасників другого рівня у перші роки його

функціонування, а отже – масштаби втраченої солідарною системою частини

внесків. Крім того, від прийнятої вікової межі залежить тривалість періоду

формування пенсійних накопичень, а отже розмір ануїтету у перших поколінь

пенсіонерів дворівневої системи. Класичним періодом накопичення пенсій

вважається 40-45 років, менша тривалість вимагає відповідного збільшення

розміру внеску.

Важливе

значення має також вік виходу на пенсію. Як показують

розрахунки (табл. 1), за 40-річного обмеження віку кількість учасників другого

рівня вже у перший рік становитиме понад 9 млн. осіб, або 55,9% загальної

кількості платників пенсійних внесків, і до 2031 р. всі платники внесків будуть

учасниками другого рівня.

Таблиця 1

Кількість учасників накопичувальної системи залежно від

віку [2]

Якщо допускати до

участі у другому рівні покоління, що тільки починає свою трудову діяльність

(осіб віком до 20 років), у перший рік функціонування кількість учасників

становитиме лише 179 тис. осіб (1,1% загальної кількості платників пенсійних

внесків) і навіть до 2050 р. не всі платники будуть включені в другий рівень.

Це пояснюється масовим характером вищої освіти та непоширеністю зайнятості

студентської молоді. Навіть за умови 25-річного порогу участі лише 1,8 млн.

осіб (11,4% загальної кількості платників пенсійних внесків) будуть залучені до

другого рівня у перший рік. Відповідно, відсувається також час одержання перших

пенсій з другого рівня, що має полегшити становище солідарної системи.

За 30-річного

вікового порогу учасниками другого рівня в перший рік стануть 4,3 млн. осіб,

або 26,8% загальної кількості платників пенсійних внесків, за 35-річного –

відповідно 6,7 млн. осіб та 41,4%.

Окрім вікового обмеження дана система передбачає

встановлення розміру внеску

до Накопичувального фонду. Він має бути оптимальним

з погляду на фінансові наслідки для

солідарної системи. Високий розмір внеску у накопичувальній

системі означає втрату великої суми коштів у солідарній системі, що мають бути компенсовані

державним бюджетом. Встановлення дуже низького розміру

внеску означатиме зростання частки адміністративних видатків, які на старті і так будуть високими.

Компромісним варіантом є встановлення

на старті мінімальної ставки внеску з подальшим її зростанням.

При визначенні розміру внеску слід зважати також на обмеження віку учасників –

за невеликої кількості учасників можна одразу встановити 7%

ставку, і це не викличе шоку в солідарній системі та на фондовому

ринку. Якщо ж кількість учасників на старті доволі велика, є

сенс спочатку встановити мінімальну ставку внеску (наприклад, 2%) з поступовим її

підвищенням (на 1-2% щороку) до запланованих 7%.

Водночас потрібно мати на увазі, що для

перших пенсіонерів з дворівневої системи стартовий розмір внеску матиме доволі

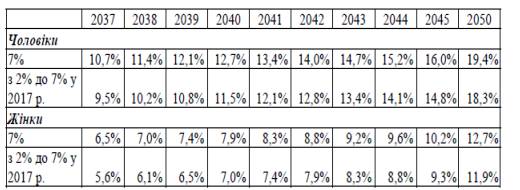

істотне значення (табл. 2). Встановлення стартового внеску

одразу в розмірі 7% забезпечує вищий на 1,1-1,2 процентних пунктів коефіцієнт заміщення

порівняно з варіантом поступового збільшення стартового внеску з 2% до 7%,

Слід також звернути увагу, що за умови

40-річного обмеження віку учасників (в цьому випадку період накопичення буде

найкоротшим, – перші пенсіонери з'являться у 2037 р.) співвідношення

розміру пенсії з другого рівня із заробітною платою в перші роки у жінок буде

нижче 7%, тобто нижче розміру пенсійного внеску.

Таблиця 2

Коефіцієнти заміщення з другого рівня залежно від початкового розміру

страхового внеску [2]

В контексті

здійснення пенсійної реформи варто приділити увагу пенсійному віку. Підвищення

пенсійного віку жінок до рівня чоловіків дасть змогу послабити тиск на пенсійну

систему України. Проте є і негативні сторони, адже коли почнуть ці жінки, яким зараз є 30 і

більше років, виходити на пенсію уже в 60 років, тоді їм треба буде пенсію

платити більше і навантаження на пенсійну систему якраз ще більше зросте. Проте

таке рішення дозволить підвищити рівень

життя пенсіонерів завдяки збільшенню тривалості стажу та розміру пенсій. Зараз альтернативою

цьому є можливість одночасно отримувати пенсію і заробітну плату.

Висновки. Таким чином, для

успішного запровадження накопичувальної системи, як і загалом пенсійної

реформи, головне – наявність політичної волі, чітке усвідомлення мети і

правильний вибір інструментів для її досягнення.

Що стосується збалансованості бюджету Пенсійного фонду,

слід зазначити, що, навіть якщо бюджет Пенсійного фонду виходить на позитивне

сальдо, після того, як частина внесків почне вилучатися до Накопичувального

фонду, в ньому майже неодмінно виникне дефіцит. Тому

необхідно якнайшвидше впроваджувати накопичувальну систему, яка якраз і покликана для

того, щоб у майбутньому розвантажити солідарну систему.

Література:

1.

Про загальнообов’язкове

державне пенсійне страхування : Закон України // Уряд. кур’єр. – 14 серп. –

2003. – № 150.

2. Загальнообов’язкове державне соціальне страхування, соціальний захист

та пенсійне забезпечення: у цифрах і фактах / М-во праці та соціал. політики

України ; Пенс. фонд України. – К., 2009. – 80 с.

3. Нечай А. Накопичувальна система: коли запрацює другий

рівень?// Уряд. кур’єр. – 2009. – 26 верес. – № 177. – С. 10.