Экономические науки/15. Государственное регулирование

экономики

Викладач

Волкова О.В., студент Лубінець О.В.

Херсонський

національний технічний університет України

ПРОБЛЕМИ ТА

ПЕРСПЕКТИВИ РОЗВИТКУ СТРАХУВАННЯ ЖИТТЯ, ЯК ІНСТРУМЕНТУ СОЦІАЛЬНОГО ЗАХИСТУ

НАСЕЛЕННЯ

Вступ. Страхова галузь України, як і вся її економіка, зазнає

нині безпрецедентних змін – політичних, юридичних, економічних, соціальних,

технологічних. Важливого значення набуває вироблення стратегії розвитку страхових

відносин між дійовими особами ринку – страховиками та страхувальниками. У

перших – досягнення надійності та платоспроможності на час їх дії за рахунок

розширення страхового поля та точного визначення страхових тарифів. У других –

ріст довіри до страховиків, оскільки страхування

життя є необхідним атрибутом ринкової економіки.

Саме

страхування життя в розвинених країнах світу є важливим інструментом

соціального захисту населення і могутнім джерелом інвестування національних

економік, є надійним джерелом інвестиційних

надходжень і займає від 30 до 40 % на ринку страхових послуг. У розвинутих країнах страховий бізнес забезпечує дієвий

захист соціальних і майнових прав та інтересів громадян від ризиків, сприяє

підтриманню соціальної стабільності суспільства та економічної безпеки держави;

він є потужним засобом акумулювання коштів для інвестування в економіку.

Постановка проблеми. Наявність страхових полісів у населення є одним з чинників його

добробуту і надає людям упевненості у завтрашньому дні. При цьому людина

покладається виключно на власні сили для забезпечення свого майбутнього.

Наразі

страховий ринок розвивається за рахунок фактичної

відсутності конкуренції, яке багато в чому пояснюється побоюваннями потенційних

конкурентів перед неврегульованістю законодавства і необхідністю дуже великих

стартових вкладень при тому, що віддача починається через 5 - 10 років. Україна стоїть на порозі реформування

галузей страхування, де не останню роль відіграє страхування життя.

Аналіз останніх

досліджень. Проблеми розвитку страхової галузі

та окремі його аспекти в своїх роботах розглядали такі українські та зарубіжні

вчені як: А.С. Глущенко, В.Д. Базилевич, М.В. Мних, В.В, Корнєєв, М.І. Савлук,

О.О. Гаманкова, Н.М. Внукова, О.Д. Заруба, В.А. Малько, Д. Бленда, Дж. Кілбі,

Р. Кілн, Дж. Мішель, А.І. Рейтман, К.Е. Турбіна, Д. Хервад, Д. Хемптон, В.В.

Шахов.

Мета статті. Метою

дослідження є аналіз стану та оцінка ринку страхування життя в Україні і визначення перспектив

його розвитку.

Виклад основного

матеріалу. Галузь страхування життя в усьому світі дотується

державою, оскільки компанії, що працюють у цій сфері, частково беруть на себе

соціальний тягар держави, знімають соціальне та психологічне навантаження з

бюджету, а також дозволяють вирішити проблеми пенсійного забезпечення громадян.

Страхові компанії допомагають населенню розумно розпорядитися заробленими

коштами, постійно нагадуючи: "Відклади частину зароблених грошей на

майбутнє, не витрачай усе зараз". Становлення ринку страхування життя в

нашій країні розпочалося з 1996-1998 рр., тоді було прийнято перший Закон

України "Про страхування", який одразу визначав страхування життя як

окрему галузь. У 2001 р. Закон було викладено в новій редакції та максимально

наближено до норм європейської практики.

Процес

становлення та розвитку лайфових компаній в Україні можна поділити на певні

етапи. У перші роки свого існування цей бізнес зазвичай є планово збитковим.

Адже потрібно вкласти чималі фінансові ресурси у створення компанії, а саме:

закупити програмне забезпечення та основні засоби, найняти кваліфікований

персонал, якому необхідно виплачувати зарплату незалежно від обсягів продажу

страхових продуктів, організувати рекламну та PR-компанії тощо. До того ж

знадобляться кошти на утримання та виплату агентських винагород. У цей період

внески, які отримала СК, не приносять доходів. Фактично доходи

страхова компанія починає отримувати десь із третього, четвертого, п'ятого і навіть

шостого року свого функціонування - залежно від того, які вона продає програми

і який має рівень агентського забезпечення [2, c. 48].

Суть страхового бізнесу полягає не лише в отриманні

прибутку, а й у зростанні вартості страхової компанії. І в перші роки другий

фактор є більш динамічним та вагомим. Вартість компанії залежить від багатьох

чинників, але насамперед від обсягу збору страхових платежів і величини та

розгалуженості агентської мережі компанії.

Український страховий ринок відрізняється від західного

насамперед тим, що там не було провалу державної системи соціального страхового

забезпечення, масового банкрутства підприємств, гіперінфляції.

В Україні розпочалася епоха корпоративного страхування

життя. Як свідчить світовий досвід, в розвинених європейських країнах 70-80%

підприємств мають соціальні пакети, які підтримують переважно компанії із

страхування життя. В Україні такі пакети є менш ніж у 1% підприємств. [1, c.

93].

Страхування життя на національному ринку страхових послуг

становить найменшу частку ( 0,5%), тоді як у західноєвропейських країнах цей

показник досягає 40% [3, с. 39]. Негативним залишається той факт, що питома

вага чистих премій по страхуванню життя до загальних валових премій по ринку

залишається на досить низькому рівні, близько 5%, у той час коли на інші види

страхування припадає 95% чистих премій.

Загальна

сума валових страхових платежів (премій, внесків), отриманих страховиками при

страхуванні життя за січень - червень 2010 року, становила 336,1 млн. грн., що на

16,9% менше, ніж за відповідний період 2009 року (січень - червень 2009 р. -

404,3 млн. грн.).

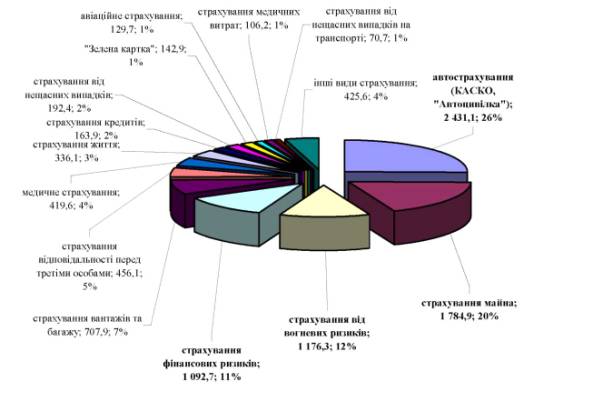

Страхові премії за видами

страхування у І півріччі 2009-2010 рр. наведено на рис.1.

Рис. 1 Структура валових

страхових премій за видами страхування

у

І півріччі 2010 року, (млн. грн., %)

Структура валових надходжень

страхових платежів (премій, внесків) за січень - червень 2010 року має такий

вигляд:

-

265,1

млн. грн. (або 78,9%) - платежі, що надійшли від фізичних осіб;

-

70,8 млн.

грн. (або 21,1%) - платежі, що надійшли від юридичних осіб;

-

0,2 млн.

грн. (або 0,1%) - платежі, що надійшли від перестрахувальників.

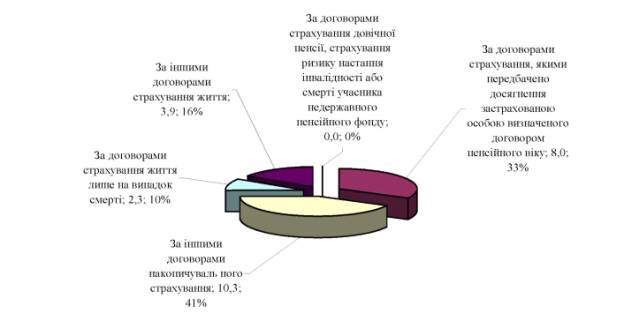

Структура

валових страхових виплат із страхування життя зображена на рис. 2.

Рис2. Структура валових страхових виплат із страхування

життя

станом на 30.06.10 (млн. грн., %)

У І півріччі 2010 року вдвічі

збільшилась кількість застрахованих фізичних осіб і становила 403 648 особи, у

порівнянні з 201 919 застрахованими фізичними особами у І півріччі 2009 року.

Основною причиною стримування розвитку страхування життя

є саме недовіра населення до страхових компаній. Після розвалу радянського

Держстраху та Ощадбанку, громадяни України втратили величезні гроші, які були

заощаджені ними в карбованцях через банківську систему та систему страхування.

Як наслідок, у суспільстві сформувався досить значний рівень недовіри до

страховиків.

Важливим чинником для розвитку страхування життя є рівень

життя і заробітної плати населення. Формування добровільного ринку страхування

життя в розвинутих країнах почався із заробітної платні на рівні $500 на

місяць. Якщо середньомісячна зарплата громадян становить менше зазначеної суми,

то масового страхування життя не відбуватиметься. В Україні цей показник не

досяг навіть $200.

Розвиток страхування життя в Україні залежить від таких

чинників (рис. 3).

Рис. 3 Фактори впливу на страхування життя

На ринку страхових послуг сьогодні активна роль належить

такому чиннику, як діяльність МLМ-посередників. В тяжких кризових умовах

населення має низький рівень заробітної плати й не може задовольнити своїх

першочергових потреб, то МLМ-посередники є двигуном та важливим фактором

просування страхових продуктів. Якщо поглянути на відому піраміду потреб

Маслоу, то потреба у страховому захисті виникає частково на першому рівні, але

в основному - на третьому рівні піраміди.

Таким чином, для громадянина України платіж на

страхування життя зазвичай належить до групи так званих відкладених потреб, які

досить болісно дадуть про себе знати лише в майбутньому і часто не

усвідомлюються сьогодні. Однак МLМ-посередники, які ведуть активну

просвітницьку діяльність, дозволяють пересічному громадянину зрозуміти, що жити

потрібно не лише сьогоднішнім днем. Навіть маючи невеликі гроші, варто думати

про завтрашній день і відкладати їх частину, аби забезпечити себе в

майбутньому.

Діяльність МLМ-посередників сьогодні є ефективною,

оскільки вони, по-перше, усувають проблему негативного ставлення до ринку, бо

діють через знайомих, партнерів тощо, які рекомендують придбати страховий

поліс, посилаючись на власний позитивний досвід. По-друге, такі посередники

дозволяють населенню за бажанням заробити кошти власною працею. Адже із крахом

адміністративної системи чимало людей інтелектуальної діяльності не змогли

пристосуватися до нових реалій, пішли працювати абикуди, здебільшого на ринки.

Починаючи займатися реалізацією фінансових послуг, такі люди можуть у

спілкуванні, а не в товарному продажу, знайти вихід своєї енергії, навіть

комерційної. Тут можна заробляти гроші, до того ж дедалі більші, оскільки,

страховий ринок дуже перспективний, і за декілька років програми із страхування

життя матимуть щонайменше 50% підприємств України.

Сьогодні 90% продажів на українському ринку страхування

життя відбувається завдяки саме МLМ-посередникам, тож їх упевнено можна назвати

рушійною силою розвитку страхового ринку [3, c. 41].

Другий відчутний фактор на ринку страхових послуг -

розвиток кептивного страхування життя. В Україні останнім часом воно набирає

темпів, починає активно зростати, а в усьому світі вже давно є нормальною

практикою. Мета цього виду страхування полягає у здійсненні певної податкової

оптимізації та наданні соціального захисту співробітникам підприємств, що

зазвичай належать до певної фінансово-промислової групи й управляються їх

власниками. Для цього керівники ФПГ створюють компанію із страхування життя,

яка забезпечує потреби саме цієї фінансово-промислової групи. В Україні вже

існують позитивні приклади існування кептивів. Деякі компанії саме за рахунок

такої практики роблять досить великі збори. Але цей сектор страхування

обмежений, а майбутнє ринку страхування життя - за роздрібним продажем.

Третій важливий чинник, що є визначальним для розвитку

ринку страхових послуг, - поступове зростання рівня життя і заробітної плати

населення. Українцям ще довго доведеться чекати того рівня, який викличе

реальну зацікавленість у накопиченні. Тож поки що тільки кептиви та МLМ-посередники

домінуватимуть на цьому ринку.

Четвертий фактор - пенсійна реформа, яка може стати

важливим об'єктивним чинником у формуванні ринку страхування життя. Однак її

проведення в нашій країні не відповідає європейським схемам, а тому знову ж

таки здійснюватиметься за допомогою кептивних фірм або МLМ-посередників.

Страховим компаніям належить унікальна роль у пенсійній

реформі - вони і залучають кошти, і водночас є єдиною установою, здатною

здійснювати довічну (звичну для нас та єдину правильну) виплату пенсії.

Натомість сьогодні в Україні під впливом американського лобі, яке фінансувало

Закон "Про недержавне пенсійне забезпечення" (який, урешті-решт,

майже повністю перетворився на закон про недержавні пенсійні фонди - НПФ),

право на здійснення таких операцій хочуть передати винятково в руки НПФ. Їх

небезпека і непривабливість для українців полягають у тому, що пенсійні фонди

зберігають гроші вкладників у національній валюті, яка має тенденцію до

зменшення купівельної спроможності, оскільки ми живемо в країні із значним

рівнем інфляції [2, c. 46].

У Європі пенсійне забезпечення здебільшого здійснюється

через СК або НПФ, які на 100% є власністю страхових компаній. Тому розподіл

функцій між компаніями зі страхування життя та НПФ вважається недоцільним.

Натомість в Україні сьогодні існує гострий конфлікт інтересів лайфових СК та

НПФ. Фактично законодавче лобі НПФ хоче позбавити страхові компанії однієї зі

сфер їх діяльності та закумулювати в себе значні вільні кошти. Проте НПФ в

Україні - занадто зарегульовані та мають непривабливу для інвесторів економіку,

тому в найближчому майбутньому прогнозується розвиток лише корпоративних

фондів, які використовуватимуться виключно для фінансування своїх підприємств.

Українці ставляться до довгострокових заощаджень

практично як і інші мешканці Центральної та Східної Європи. Норма заощаджень в

Україні, як і в Угорщині, Чехії та Польщі 10 років тому, складає приблизно

10-15% від розташованого доходу. Окрім того в українців (у порівняні з

громадянами інших країн) відсутні і численні альтернативні можливості

збереження. На відміну від своїх західних сусідів, українці віддають перевагу

зберіганню більшої частини своїх заощаджень у вигляді іноземної валюти. Частка

готівки у населення в Україні складає 5-8% ВВП, що є одним із найвищих показників

у світі. Ємність іноземної валюти у громадян Польщі, Угорщини та Чехії навіть в

періоди найбільшої схильності до заощаджень у формі готівки в 90-х рр. не

перевищувала 3-4,5% ВВП. Банківські депозити користуються в Україні меншою

популярністю, ніж в розвинутих країнах Центральної та Східної Європи.

Сьогодні ж реальну пенсію українські громадяни можуть

отримати лише в компанії із страхування життя, оскільки жодного пенсійного

фонду Державною комісією з регулювання ринків фінансових послуг України ще не

зареєстровано через відсутність відповідної нормативної бази.

Останній чинник - податкові пільги. Вони дають можливість

зацікавити керівників підприємств у страхуванні працівників, стимулювати

входження фінансово-промислових груп у цей ринок, збільшити захист певних

верств населення, зменшити соціальне напруження в суспільстві. Є деякий

прошарок підприємств середнього бізнесу, що не належать до

фінансово-промислових груп і не будуть створювати власні компанії із

страхування життя, бо цей вид підприємництва вимагає великих вкладень. Вони є

спеціалістами в певній галузі й не налаштовані диверсифікуватися, тобто

переходити в іншу сферу, бо не відчувають там певної переваги. Такі

підприємства ліпше віддадуть функції страхування солідній компанії, яка спеціалізується

на такій діяльності й займає лідируючі позиції на вітчизняному ринку [2, c.49].

Лайфові компанії заробляють досить великі гроші, оскільки

мають довгі дешеві кошти від населення, що перетворюються на довгі інвестиційні

ресурси, які вкладаються в будівництво, купівлю нерухомості чи інші достатньо

надійні та прибуткові активи (табл.1).

Таблиця 1

Підсумки діяльності компаній зі

страхування життя в I півріччі 2010 року

|

Страхова компанія |

Страхові премії, тис. грн. |

Активи, тис. грн. |

Уставний капітал, тис. грн. |

Страхові резерви, тис. грн. |

Інвестиційний прибуток, тис. грн. |

Страхові виплати, тис. грн. |

Викупні суми, тис. грн. |

|

"АЛІКО

Україна" |

88903,0 |

562745,0 |

164679,0 |

425325,0 |

23618,0 |

3503,0 |

12729,0 |

|

"ТАС" |

56341,0 |

441 190,0 |

46 306,0 |

274 034,0 |

12 338,0 |

1 948,0 |

3 906,0 |

|

"Ренесанс

Життя" |

36856,4 |

105 844,0 |

25 300,0 |

29 871,0 |

40,0 |

696,0 |

66,0 |

|

"Блакитний

поліс" |

14144,0 |

172721,0 |

15950 |

135772,0 |

6559,0 |

5554,0 |

1864,0 |

|

"Фортіс

Страхування Життя Україна" |

13297,6 |

128310,4 |

45000,0 |

33641,1 |

2798,1 |

298,8 |

721,9 |

|

"Іллічівська" |

5623,2 |

58250 |

27480 |

24034,4 |

1061,6 |

255,9 |

69,2 |

|

"УСГ

Життя" |

5441,4 |

154621,6 |

100000 |

32121,5 |

360,2 |

759,9 |

597,2 |

|

"АСКА-Життя" |

4 463,0 |

165 524,0 |

18 000,0 |

138 961,0 |

7 674,0 |

3 411,0 |

69,0 |

|

"ЕККО" |

4080,3 |

42203,30 |

26450,00 |

23052,50 |

1496,70 |

716,60 |

- |

|

"ІНГО

Україна Життя" |

4010,02 |

21269,54 |

21000,00 |

2666,15 |

0,00 |

422,14 |

741,54 |

За підсумками першого півріччя 2010 року, як очікував

ринок, інвестиційний прибуток залишається на рівні минулого року. Це означає,

що накопичувальна страховка приносить не менше, ніж банківський депозит, що

разом із можливістю захисту життя від непередбачених ситуацій робить

накопичувальний поліс гідною альтернативою звичним інструментам інвестування,

особливо на тривалий термін.

Висновок. Підсумовуючи вище сказане, можемо сказати, що страхування життя є одним з

найважливіших видів соціального захисту, а також таким джерелом інвестування в

економіку країни, що і фахівцям важко оцінити його кількісні або грошові

вирази, – не викликає ніякого сумніву.

Тривала

економічна криза в Україні призвела до різкого падіння рівня життя більшості

населення. У людей практично немає вільних коштів для того, щоб скористатися

послугами страхових компаній, які здійснюють страхування життя, а більш багатші верстви

населення надають перевагу зарубіжним страховикам. Також існує цілий ряд причин, наявність яких не дає можливості для

повноцінного становлення і розвитку цього виду страхування: відсутність

належної законодавчої бази, обмежена кількість учасників ринку страхування життя, існуючий рівень

інфляції, а також низький рівень прибутків населення та їхньої довіри до

страхування і цілий ряд інших. Тому в Україні страхування життя становить лише

0,66 % страхового ринку. Для збільшення

розвитку вітчизняного ринку страхування життя потрібно відновити довіру до

страхової галузі як інституту соціально-економічного захисту, інформуючи

населення про стан страхового ринку і рівень державного контролю за його

діяльністю, проводити роз’яснювальну роботу про необхідність і економічну

доцільність страхування.

На сьогодні постає питання чи готові самі

страховики в рамках діючого законодавства запропонувати такі страхові продукти,

в які громадянин готовий був би вкласти свої кошти? Очевидно, що ні. І якщо

проблема лише в законодавчому полі - то його необхідно і можна змінювати.

Існуюча законодавча база не тільки не стимулює, але і, по великому рахунку,

гальмує розвиток страхування життя в Україні. Слід зазначити, що це знаходить

розуміння у Верховній Раді Україні, зокрема в Комітеті з питань фінансів і

банківської діяльності, та відповідно, знайшло відображення в Законі України

"Про внесення змін до Закону України "Про страхування".

На нашу думку, реформування системи

пенсійного забезпечення повинно передбачати розвиток страхування життя, що

дозволить мобілізувати значні грошові заощадження громадян з метою збільшення

інвестиційних ресурсів для розвитку економіки та створити належний рівень

фінансового забезпечення громадян при виході на пенсію за віком, інвалідністю

чи при тимчасовій непрацездатності або безробітті. З цією метою необхідно:

- розробити прозорі засади діяльності

страховиків України, пов'язаної з обслуговуванням системи недержавного

пенсійного забезпечення;

- прийняти законодавчі акти, які б змінили

діючу систему оподаткування життя та дозволили підприємствам включати витрати

на страхування життя своїх працівників до валових витрат, що забезпечить

соціальний захист працюючих;

- провести економічні дослідження щодо

можливості випуску цінних паперів із характеристиками, відповідними

зобов'язанням перед страхувальниками за довгостроковими договорами страхування

життя;

- законодавчо врегулювати питання захисту

заощаджень громадян за довгостроковим страхуванням життя, здоров'я та пенсійним

страхуванням.

Література:

1. Гуцалова К. Страхування в законі //

Юридичний журнал.- 2008.- № 12.- C.92-98

2. Єгорова О.С. Розвиток страхування життя в

Україні // Вісник Української академії банківської справи.- 2009.- № 1.- C.46-51

3. Страхування життя. Тенденції та прогнози.

Міжнародний досвід // Страхова справа (укр.).- 2009.- № 3.- C.37-44