Экономические науки / Экономика предприятия

Ярмак Б.В.

Харківський

національний економічний університет, Україна

Розробка структурно-функціональної моделі процесу удосконалення управління

прибутком підприємства

Кінцевим

фінансовим результатом господарської діяльності підприємства є прибуток. Прибуток займає одне з важливих

місць в загальній системі вартісних інструментів ринкової економіки. Він

забезпечує економічну стійкість підприємства, гарантує повноту її фінансової

незалежності. В умовах ринку прибуток зумовлює рішення що, як і в яких розмірах

виробляти. Тому кожного виробника товарів і послуг цікавить питання: при якій

кількості вироблюваного чи реалізованого товару і при якій ціні на нього можна

отримати максимальний прибуток. Теорія прибутку отримала віддзеркалення в

навчаннях всіх крупних економістів з часу становлення класичної школи. Тими, що

першими тлумачать прибуток були меркантилісти, які вважали, що прибуток виникає

у сфері обігу, в зовнішній торгівлі, в результаті продажу за більш високою ціною.

Фізіократи вважали, що прибуток створюється тільки в сільському господарстві,

де дія сил природи приводить до зростання споживних вартостей понад витрати

виробництва. А. Сміт і Д. Рікардо обґрунтували ідею створення додаткової

вартості в галузях матеріального виробництва. Сміт визначав прибуток як вирахування

з продукту праці робітника на користь капіталіста [2].

Значну увагу питанням формування

та використання прибутку підприємств приділено в працях І.О. Бланка[1], М.Д.

Білик[5], С.М. Баранцевої, Г.Г. Кірейціва [6], С.В. Мішиної, В.В. Худи та інших

[3].

Одним з шляхів вирішення вказаної проблеми може бути застосування

методології функціонального моделювання і графічного описання процесів (IDEF0 —

Function Modeling), яка призначена для формалізації і опису бізнес-процесів.

Особливістю IDEF0 є її акцент на ієрархічне представлення об'єктів, що значно

полегшує розуміння предметної області [7].

Одним із основних понять стандарту IDEF0 є декомпозиція. Принцип декомпозиції

застосовується при розбитті складного процесу, яким є удосконалення управління

прибутком підприємства. Декомпозиція дозволяє поступово і структуровано представляти

модель системи у вигляді ієрархічної структури окремих діаграм, що робить її

менш переобтяженою і легко засвоюваною.

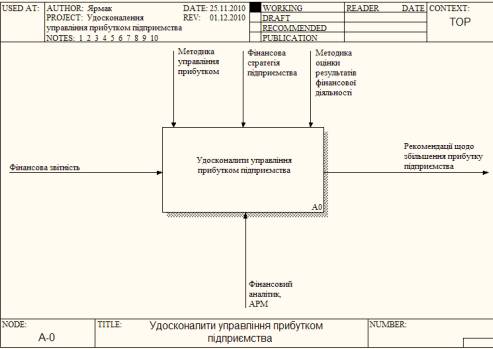

Моделювання процесу розробки програми заходів щодо ефективного управління

слід починати з побудови контекстної діаграми, тобто найбільш абстрактного

рівня опису системи у цілому (див. рис.1). Результатом реалізації

функціонального блоку контекстної діаграми є програма заходів, яку має бути

розроблено фінансовим аналітиком з урахуванням таких управлінських обмежень, як

науково-методичне забезпечення.

Рис.1. Контекстна діаграма моделі у

стандарті IDEF0

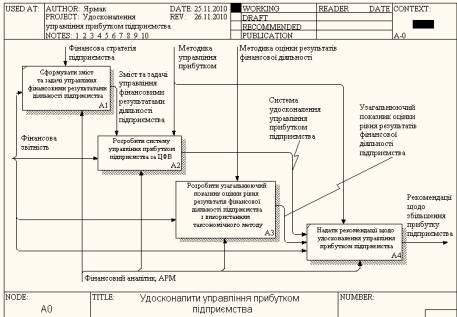

Другим етапом моделювання є декомпозиція

контекстної діаграми, результатом чого є діаграма, яка відображає структуру

етапів процесу, який відображено у контекстній діаграмі. Декомпозиція

контекстної діаграми (див.рис.2.) дозволяє визначити логіку проведення процесу

розроблення рекомендацій щодо поставленої задачі, яка полягає у наступному:

формулювання змісту та задач управління фінансовими результатами діяльності

підприємства(блок А1); розробка системи управління прибутком підприємства за

ЦФВ (блок А2); розробка узагальнюючого показника оцінки рівня результатів фінансової

діяльності підприємства з використанням таксономічного методу (блок А3);

надання рекомендацій щодо удосконалення управління прибутком підприємства (блок

А4).

Як видно з рис.2, результати блока А1 - «Зміст та задачі управління фінансовими

результатами діяльності підприємства» є управляючою дією для функціонального

блоку. Фінансова звітність є вхідними даними для блоку А1, А2, А3 і А4.

Результати блока А2 - «Система удосконалення управління прибутком підприємства»

є вхідною інформацією для функціонального блоку А4. Результати блока А3 -

«Узагальнюючий показник оцінки рівня результатів фінансової діяльності

підприємства» - вхідні дані для блока А4. Результатом блока А4 є розроблені

рекомендації щодо збільшення прибутку підприємства.

Рис.2. Діаграма декомпозиції контекстної діаграми (стандарт IDEF0)

Управлінням контекстної діаграми є методика управління прибутком, методика

оцінки результатів фінансової діяльності, фінансова стратегія підприємств

Відповідне розпорядження директор надає фінансовому аналітику підприємства і

вже фінансовий аналітик повинен займатися процесом удосконалення управління

фінансовими результатами діяльності підприємства. Тому до механізмів

контекстної діаграми слід віднести фінансового аналітика та АРМ, оскільки їх

використання не тільки сприяє зменшенню помилок, викликаних людським чинником, а й прискорює розрахункові

процедури.

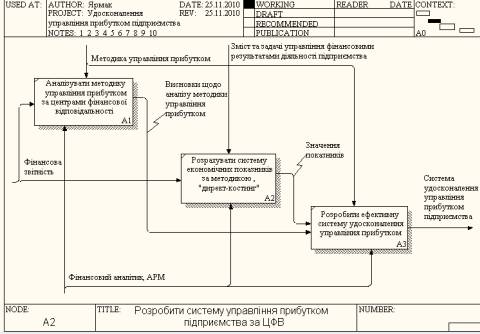

Подальша побудова моделі передбачає декомпозицію етапу «Розробка системи

управління прибутком підприємства за ЦФВ»(блок А2 на рис.2). У першому блоці

цієї декомпозиції фінансовий аналітик з використанням фінансової звітності,

керуючись методикою управління прибутком, аналізує методики управління

прибутком за центрами фінансової відповідальності. Висновки щодо аналізу

методики управління прибутком є виходом з функціонального блоку. Використовуючи

фінансову звітність підприємства, і керуючись змістом та задачами управління

фінансовими результатами діяльності підприємства, фінансовий аналітик

розраховує систему економічних показників за методикою "директ-костинг"

і результати даного розрахунку є виходом цього блоку та водночас входом

третього блоку.

У третьому блоці фінансовий аналітик, керуючись методикою управління

прибутком, та використовуючи висновки щодо аналізу методики управління

прибутком, розробляє ефективну систему управління прибутком, що і є виходом

третього функціонального блоку.

Рис.3. Діаграма декомпозиції

етапу «Розробка системи управління

прибутком підприємства за ЦФВ»(стандарт IDEF0)

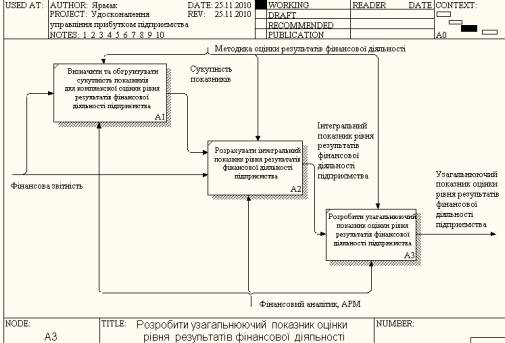

Блок «Розробка узагальнюючого показника оцінки рівня результатів фінансової

діяльності підприємства з використанням таксономічного методу » на 3

функціональних блока (рис.3.4.). Перший блок цієї декомпозиції передбачає

визначення та обґрунтування сукупності показників для комплексної оцінки рівня

результатів фінансової діяльності підприємства Цей процес здійснюється

фінансовим аналітиком на основі літературних джерел, з урахуванням впливу

показників на рівень результатів фінансової діяльності підприємства і виходом

цього блоку є сукупність показників.

Рис.4. Діаграма декомпозиції етапу «Розробка узагальнюючого показника оцінки

рівня результатів фінансової діяльності підприємства з використанням таксономічного

методу » (стандарт IDEF0)

Далі на базі методики оцінки результатів фінансової діяльності підприємства

фінансовий аналітик за даними фінансової звітності проводить розрахунок

інтегрального показника рівня результатів фінансової діяльності підприємства і

виходом цього блоку є інтегральний показник рівня результатів фінансової діяльності

підприємства. На базі розрахунків, проведених у першому та другому блоках цієї

декомпозиції, за допомогою використаних методик оцінки результатів фінансової

діяльності підприємства фінансовий аналітик розробляє узагальнюючий показник оцінки рівня результатів фінансової

діяльності підприємства, який і є його виходом.

Таким чином, впровадження сформованої

структурно-функціональної моделі дасть можливість на основі вивчення логічних

взаємозв’язків між бізнес-процесами удосконалити прийняття управлінських рішень

з управління фінансовими результатами діяльності підприємства.

Література:

1. Бланк И.А. Управление активами. - К.: Ника-Центр, Эльга, 2002. - 702с.

2. Гріньова В.Н. Фінанси підприємств:

[навч. посіб.] / Гріньова В.Н., Коюда В.О. – 3-те видання, стер. – К.:

Знання-Прес, 2006. – 423 с.

3. Ковалев В.В., Финансовий

менеджмент: теорія и практика / Ковалев В.В., – 2- е изд. перераб. и доп.

– М: ТК Велби, Изд-во Проспект, 2008 – 1024 с.

4. Смагин В.Н.

Финансовый менеджмент. Краткий курс: учебное пособие. – М.: КНОРУС, 2007. –

144с.

5. Фінанси підприємств: підручник

/ [А.М. Поддєрьогін, М.Д. Білик, Л.Д. Буряк, та ін.] / Київський національний

економічний ун-т ім. Вадима Гетьмана / Анатолій Микитович Поддєрьогін

(наук.ред.). - 6.вид., перероб. та доп. —

К. : КНЕУ, 2006. — 552с.

6. Фінансовий менеджмент: навч. посіб. / За ред. Г.Г.

Кірейцева. — К: ЦУЛ, 2002. — 496 с.

7. http://uk.wikipedia.org/wiki/IDEF0