Говорушко Т.А., д.е.н., проф.

Лющенко С.А., магістр

Національний Університет Харчових Технологій, м.

Київ

НЕОБХІДНІСТЬ ІНОЗЕМНОГО ДОСВІДУ В КРЕДИТУВАННІ МАЛОГО

БІЗНЕСУ В УКРАЇНІ

Формування ринкової системи господарювання в Україні

пов’язане із зростанням підприємницької активності в усіх сферах економіки.

Одним із перспективних напрямів

створення конкурентно-ринкового середовища

є розвиток малого бізнесу. Він

значною мірою залежить від фінансового забезпечення його діяльності. Малий

бізнес в Україні до сьогодні стикається з безліччю проблем в процесі отримання

банківського кредиту. При цьому розвиток таких підприємств без кредитних

засобів не завжди можливий.

Банківське кредитування потенційно є найефективнішим

легальним джерелом ресурсів для малого бізнесу, зазвичай кредитні кошти банків

спрямовуються на задоволення регулярних потреб малих підприємств та

довгострокові інвестиції. Кредитування

являє собою особливий процес, що

складається з ряду етапів, кожний з яких забезпечує вирішення певних завдань, а

в сукупності досягаються головні цілі.

У літературі виділяють

такі основні причини, чому підприємства малого бізнесу

мають обмежений доступ до фінансування:

— кредитування малих підприємств

зазвичай вважають ризикованим в силу мінливості обставин, з якою зіштовхуються

підприємства малого бізнесу, їх

уразливості до економічних змін; — банки завжди мають

упереджене ставлення й віддають перевагу кредитуванню великих корпоративних

позичальників; — високі банківські адміністративні витрати під час кредитування

невеликих позичальників; — брак у малих підприємств відповідних даних

бухгалтерської звітності та іншої документації, яку вимагають банки, а також

цінних паперів або кредитного забезпечення під позики.

Важливий бік справи — це забезпеченість кредиту. Сьогодні

малі підприємства не в змозі виконати заставні зобов’язання, тому що вони не

мають достатнього забезпечення, або застава, яка ними пропонується, не досить

ліквідна. Зрештою, і проценти за кредити такі високі, що навіть за сприятливих

економічних умов повернути їх важко. Через неможливість отримувати кредити

офіційно малі підприємства користуються послугами «чорного» ринку кредитів.

Оскільки кредити видаються на певних умовах, то вони часто бувають такими, що

затягують «молоді» малі підприємства в тенета тіньової економіки.

У світовій практиці для вирішення проблем високого ризику

кредитування підприємств малого бізнесу та неможливості надання ними

достатнього кредитного забезпечення багато країн запровадили схеми кредитної

гарантії. Основною спільною рисою цих схем є те, що ризик кредитування в них

розподіляється в узгоджених пропорціях між позикодавцем (банком або фінансовою

установою) та гарантійною організацією.

Світовий досвід показує, що схеми гарантування кредитів

розробляються з метою збільшення надходжень капіталу в реальний сектор

економіки й особливо в розвиток малого підприємництва. Уряди країн, що

впровадили такі схеми, бачили в них дві основні переваги. По-перше, це зменшує

необхідність прямого виділення бюджетних

коштів на підтримку підприємств малого бізнесу .

По-друге, це сприяє розвитку навичок оцінки ризиків у кредиторів і позичальників, зміцненню довгострокових

зв’язків між ними й у подальшому поступово призводить до ситуації, коли участь

держави як гаранта стає необов’язковою.

Водночас є і негативні моменти в державних гарантіях.

Насамперед, вважається, що вони можуть зробити й кредиторів і

позичальників менш уважними до оцінки ризику при розробці умов кредитного

договору, стимулювати надмірне звернення банків до гарантійних фондів. Однак

досвід показує, що ретельно розроблені схеми гарантування кредитів мінімізують

проблеми такого роду.

З метою впровадження й ефективного функціонування

гарантійних схем міжнародними фінансовими

інститутами й окремими країнами розроблені спеціальні документи. У них

рекомендовані правила відбору позичальників

та даються рекомендації з

максимальних розмірів гарантій. Наприклад, для кожного окремого кредиту

максимальний розмір гарантії не повинен

перевищувати 50% від суми кредиту; максимальний обсяг усіх виданих під гарантію

кредитів не повинен перевищувати загальний обсяг гарантійного фонду більш ніж в

5 разів.

Це дозволяє мінімізувати неповернення кредитів і

відповідно збитки і приватних

фінансових інститутів, і державного гарантійного фонду. Рекомендується також

стягувати окремо плату на покриття адміністративних витрат із забезпечення

гарантійних схем. Плата може мати форму

або одноразового авансового платежу в гарантійний фонд у

розмірі 1 — 3 % від загальної суми, на яку надається гарантія, або щомісячного

платежу, що розраховується залежно від залишкової суми, на яку надана гарантія.

Для мінімізації ризиків гарантійний фонд повинен суворо дотримуватися принципу

диверсифікованості по галузях і категоріях позичальників, а також не

перевищувати встановлених меж для розмірів окремих гарантій.

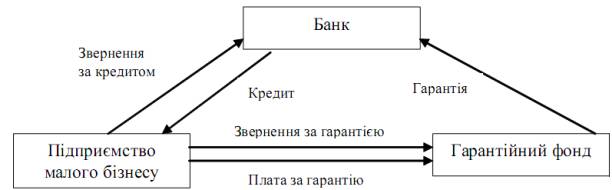

Механізм діяльності фонду у спрощеному вигляді

складається з таких етапів:

1. Підприємство звертається до банку, а для забезпечення

кредиту пропонує певну заставу.

2. Банк розглядає заявку та приймає рішення про те, що

кредит може бути наданий тільки за умови надання додаткового забезпечення або ж

нестача забезпечення буде покрита гарантійним фондом.

3. Підприємство звертається до гарантійного фонду за

наданням гарантії та

передає документи, які підтверджують намір банку надати кредит.

4. Гарантійний фонд розглядає заявку та приймає рішення

про надання (або відмову) гарантії.

5. Підприємство проводить оплату гарантійному фонду за

надану гарантію.

6. Банк, гарантійний фонд та позичальник укладають

договір гарантії.

7. Банк та

підприємство укладають кредитний договір.

Схематично механізм діяльності фонду представлено на

рис.1

Додаткова необхідність впровадження схем гарантування

кредитів зумовлена загальною економічною ситуацію, що склалася внаслідок

світової фінансовій кризи, яка завдала найбільшої шкоди фінансовій системі

багатьох країн світу.

Рисунок 1

Для

подолання наслідків кризи

багато країн уживають заходи для

посилення державного впливу на економіку. Зокрема приймаються антикризові

програми, що

включають комплекс екстрених

заходів із забезпечення фінансової допомоги підприємствам малого бізнесу,

які в основному зводяться до

трьох напрямків:

По-перше, підтримка рівня продажу й запобігання зменшення

обігового капіталу підприємств сектору малого бізнесу на основі надання

експортних кредитів і гарантійних зобов’язань, полегшення податкового тягаря й

надання відстрочки за податковими платежами, а також уживанням заходів щодо

скорочення строків платежів усіма партнерами ділових відносин і забезпеченню

безперервності грошових потоків.

По-друге, полегшення доступу підприємств малого бізнесу

до фінансових ресурсів, своєчасне надання обігових коштів,

реструктуризація кредитної заборгованості,

розширення схем надання

гарантій і поліпшення умов

погашення діючих кредитів.

По-третє,

здійснення фінансової підтримки підприємств малого бізнесу для

забезпечення реалізації й завершення чинних інвестиційних і інноваційних

проектів, що мають високу комерційну привабливість з метою забезпечення

можливості в найближчому майбутньому здійснити вихід на ринок з новими

продуктами й послугами, які мають підвищений попит.

Отже, міжнародний досвід показує, що гарантійні

фонди створюються за

участі держави, місцевих органів

влади, банків, що кредитують малі підприємства. Основною ціллю їх діяльності є

сприяння в отриманні малими підприємствами банківських кредитів та іншого

додаткового фінансування.

СПИСОК

ВИКОРИСТАНИХ ДЖЕРЕЛ

1.

Дябин В.І «Гарантійні Схеми – Реальний Шлях

Кредитування Малого Бізнесу». Market 2002. С 20 – 23

2.

Ляшенко В.І «Кредитна Структура Малого Бізнесу:

Ретроспектива та Перспектива.» Вісник економічної науки 2006. С 12 – 13

3.

Марцин В.С «Роль Держави у Формуванні Сприятливої

Кредитної політики в Умовах Економічної Кризи» Право 2009. С 18 – 19

4.

Григор’єв С.В «Принцип Створення та Функціонування

Фондів Кредитної Гарантії.» Market 2009.

С 25 – 26, 30 – 31