Оптимізація процесу управління

ліквідністю банку

магістрантка

2 курсу магістратури ХНЕУ

Моря

І.М.

Наук.

керівник к.е.н.. доц.. Кузенко Т.Б.

Одним із найпоширеніших методів моделювання на сьогодні є використання

структурно-функціонального методу, завданням якого є встановлення елементів,

необхідних для виконання функцій визначеної системи, виявлення взаємовідносин

між ними. Структурно функціональний аналіз зосереджений на виявлення загального

потоку інформації, її типізації, виділення із великого масиву якісних і

кількісних сторін явища найбільш суттєвих, важливих та визначних. На основі

цього структурно-функціональне моделювання надає

загальну картину функціонування досліджуваного об’єкту.

Структурно-функціональна модель передбачає використання

CASE-засобу в программному продукті BPwin 4.0 за стандартом: IDEF0, який передбачає

опис етапів модельованого процесу. Особливостями стандарту IDEF0 є те, що він дозволяє

подати алгоритм удосконалення у вигляді діаграми,

наглядно представити послідовність дій формування

основних напрямів [1].

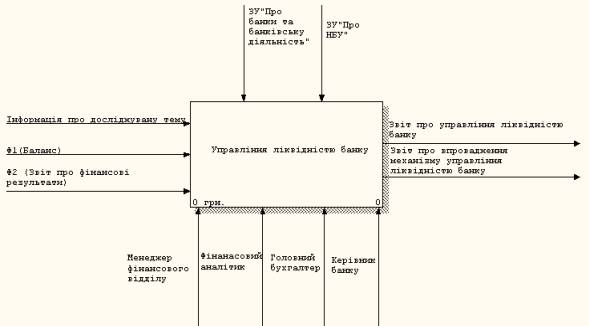

У данному випадку представлена модель

управління ліквідністю банку (рис. 1).

Рис. 1. Управління ліквідністю банку

Практика

управління ліквідністю свідчить, що недостатній її рівень часто стає першою

ознакою наявності в банку серйозних фінансових труднощів. За таких умов, як

правило, починається відплив клієнтів і закриття рахунків, що, у свою чергу,

веде до підвищення потреби в ліквідних засобах і поглиблення кризи ліквідності.

Банки змушені шукати джерела поповнення

грошових коштів через продаж найбільш ліквідних активів та запозичення на

ринку.

За таких обставин проведення подібних

операцій ускладнюється, адже кредитори неохоче надають позики банку, котрий

перебуває на межі банкрутства, вимагаючи додаткового забезпечення і підвищення

процентних ставок, а продаж активів може здійснюватися за несприятливих

ринкових умов [2].

Такі дії банку зводять нанівець доходи,

потребують додаткових витрат та зумовлюють швидке наростання фінансових

проблем. Фінансові проблеми такого роду мають характер висхідної спіралі в

частині їх виникнення та низхідної спіралі в розрізі доступу до джерел

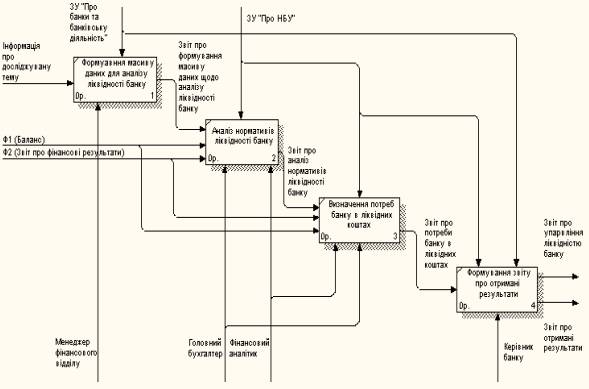

фінансування з метою підвищення ліквідності. АКБ «Правекс-банк» має наступну

стратегію управління ліквідністю банку, яка зображена на рис. 2.

Рис.2. Модель «AS - IS» процесу управління ліквідністю

банку

АКБ

«Правекс-банк» проводить аналіз нормативів ліквідності, визначає потреби банку

в ліквідних коштах, тобто визначає розрив ліквідності та формує звіт про

отримані дані. Але у АКБ «Правекс-банк» не має певного механізму управління

ліквідності баку, який повинен мати певний план дій на підтримання достатнього

рівня ліквідності та на непередбачувані випадки. Також слід об’єднати аналіз

нормативів ліквідності та визначення потреб банку в ліквідних коштах і додати

аналіз коефіцієнтів ліквідності банку. А наступним етапом розробити механізм

управління ліквідністю банку на різні випадки [3]. Отже, підтримання достатнього рівня ліквідності слід

визнати пріоритетним завданням у діяльності кожного банку тому слід розробити

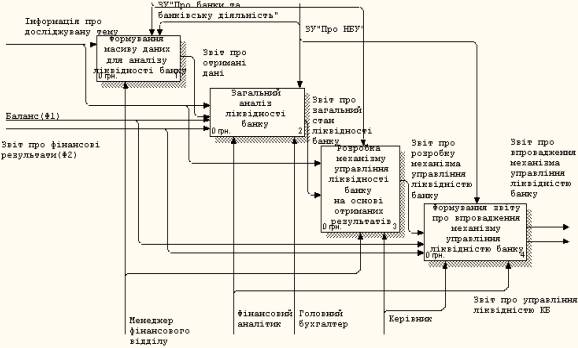

послідовний план дій управління ліквідністю банку (рис. 3).

Рис. 3. Модель «TO BE»процесу

управління ліквідністю банку

Управління ліквідністю банку

повинно здійснюватись як цілісний компонент єдиної системи управління банком і

має формуватись з урахуванням всіх особливостей банківської діяльності.

Сформована комплексна система управління ліквідністю, яка пропонується,

передбачає існування наступних її складових:

формування масиву даних для

аналізу ліквідності банку;

загальний аналіз ліквідності

банку;

розробка механізму управління

ліквідністю банку на основі отриманих даних;

формування звіту про впровадження

механізму управління ліквідністю банку.

Окремі складові розглянемо більш

детально для чіткого розуміння управління ліквідністю банку. Отже наступним

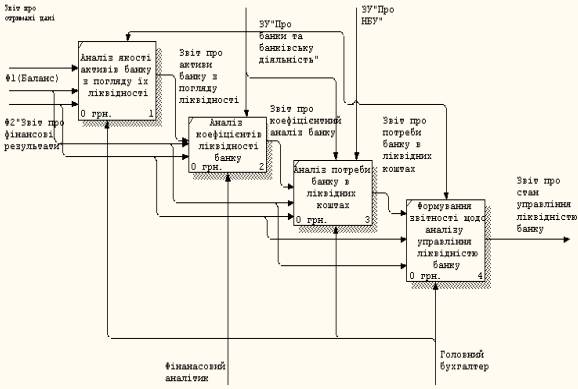

етапом буде проведення загального аналізу ліквідності банку (рис. 4).

Рис.4. Модель процесу «Загальний аналіз

ліквідності банку»

Метою аналізу

ліквідності банку є оцінювання та прогнозування можливостей банку щодо

своєчасного виконання своїх зобов’язань за умови збереження достатнього рівня

прибутковості. Банк постійно вирішує завдання пошуку оптимального

співвідношення між активами і зобов’язаннями, як з погляду забезпечення потреб

ліквідності, так і щодо їх дохідності та вартості [5].

Першим етапом

аналізу ліквідності банку є аналіз якості активів банку з погляду їх

ліквідності. Стан ліквідності комерційного банку залежить від структури і

якості портфеля активів. Наступним етапом аналізу ліквідності є виявлення того,

наскільки банк дотримується нормативів ліквідності, встановлених Національним

банком України (НБУ). Встановлення

нормативних вимог щодо ліквідності, обов’язкових для кожної банківської

установи, є звичайною практикою центральних банків ряду країн. Це дає змогу

здійснювати контроль за ліквідністю банків та підтримувати необхідний рівень

ліквідності банківської системи в цілому. Здебільшого з цією метою

застосовується метод коефіцієнтів, який дає можливість не тільки оцінити рівень

ліквідності окремого банку, але й здійснювати порівняльний аналіз ліквідності

різних за розмірами банків. Метод коефіцієнтів дає змогу виявити кількісний

зв’язок між різними рахунками, групами та розділами балансу .

Наступний

етап – це аналіз потреби банку в ліквідних коштах. Достовірне визначення потреби банку в ліквідних коштах

є важливою складовою процесу управління ліквідністю банку. Аналіз ліквідності банку проводиться за допомогою

порівняння вхідного та вихідного грошових потоків протягом певного періоду. Завершальним етапом буде

формування звітності щодо аналізу управління ліквідності банку. Далі розглянемо

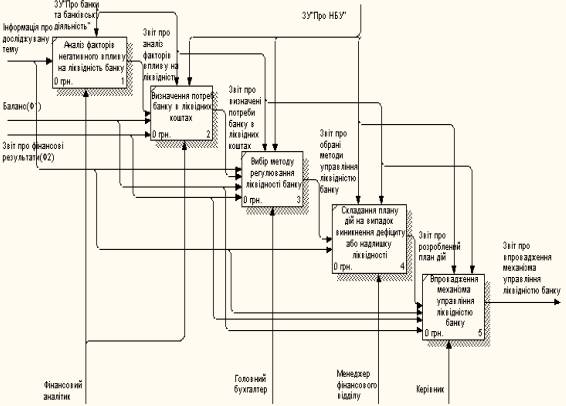

механізм управління ліквідності банку (рис.5).

Рис.5. Модель процесу «Механізм

управління ліквідністю банку»

Сформований механізм управління

ліквідністю передбачає існування наступних її складових:

аналіз факторів негативного

впливу на ліквідність банку;

визначення потреби банку в

ліквідних коштах;

визначення джерел покриття

потреби банку в ліквідних коштах;

складання плану дій на випадок

виникнення дефіциту або надлишку ліквідності;

методи регулювання ліквідності.

Аналіз факторів негативного

впливу на ліквідність банку повинно здійснюватись на основі глибокого аналізу

зовнішньої кон’юнктури ринку та всередині банку, який комплексно оцінює вплив

існуючих тенденцій на банківську ліквідність.

Враховуючи загальну

нестабільність фінансового-банківського сектору і української економіки

загалом, передбачуваність поведінки грошових потоків банків помітно знижується.

Це може призвести до великої кількості сценаріїв, що, у свою чергу, підвищить

складність розрахунків.

Проте, не рекомендуємо розробляти

надто багато варіантів, які мало чим відрізнятимуться. Якщо розбіжності

невеликі, доцільно зупинитись на основних, оскільки надмірна деталізація

потребує додаткових витрат і, що найгірше, відволікає фахівців від аналізу

реальної ситуації з ліквідністю [20].

Складовою сформованої системи

управління ліквідністю є механізм безпосереднього визначення потреби банку в

ліквідних коштах. В основі оцінювання потреби банку в ліквідних коштах є

застосування принаймні одного з трьох наступних методів: методу структурування

коштів, методу показників ліквідності чи методу грошових потоків. Усі вони

мають свої переваги і недоліки, але саме вони є базою для здійснення оцінки

ліквідності, яка дає найбільш достовірні результати.

Метод структурування коштів

полягає у встановленні відповідності між різними джерелами коштів та напрямами

їх використання. Частину ресурсів, сформовану за рахунок мінливих джерел

необхідно вкладати у короткострокові проекти, а більш стабільні джерела

спрямовувати у довгострокові інвестиції .

Визначення потреби банку у

ліквідних коштах за методом показників ліквідності здійснюється за допомогою

розрахунку певних коефіцієнтів, які характеризують рівень забезпеченості банку

ліквідними коштами.

Метод грошових потоків, як спосіб

визначення потреби банку у ліквідних коштах, полягає у визначенні дисбалансу

між очікуваними протягом певного періоду надходженнями і відповідними

потенційними напрямами використання коштів [6, c. 145].

Оскільки у процесі оцінювання

потреби в ліквідних коштах беруться до уваги не лише фактичні, а й очікувані

грошові потоки, різниця між обсягами ланових надходжень та списань відображає

очікуваний розрив ліквідності. Його негативне значення напряму підриває

фінансову стабільність банку.

Невід’ємним елементом комплексної

системи управління ліквідністю банку є визначення джерел покриття потреби банку

в ліквідних коштах. Виходячи з проведеного аналізу доволі великої кількості

підходів, можна стверджувати, що ці джерела включають накопичену та покупну

ліквідність.

З метою якісного забезпечення

фінансової стабільності банку, його система управління ліквідністю повинна

містити також чіткий план дій на випадок виникнення дефіциту або надлишку

ліквідності. Цей план дій, який дозволив би реально підготуватись як до

дефіциту, так і надлишку ліквідних коштів, повинен передбачати:

аналіз періодів з найбільшим

дефіцитом ліквідності з погляду можливості його погашення і визначення величини

чистої нестачі ліквідності;

вибір джерел погашення чистої

нестачі ліквідності, у тім числі шляхом використання надлишків, що утворюються

в попередніх часових інтервалах;

визначення альтернативних

напрямів вкладення коштів на випадок утворення надлишку ліквідності;

складання плану залучення та

розміщення коштів за строками і сумами за базовим та альтернативними

варіантами;

визначення потреби банку в

накопиченій ліквідності у розбивці за строками та чіткий план роботи з

розширення покупної ліквідності;

оптимізацію рівня накопиченої і

покупної ліквідності за її вартістю, строками і сумами .

На додачу до переліченого вище, в

окремих часових інтервалах, які призводять до найбільшого дефіциту ліквідності,

дуже важливо ситуацію оцінити комплексно.

У випадку, якщо проведений аналіз

виявить нездатність банку погасити дефіцит ліквідних коштів за допомогою

використовуваних ним інструментів, доцільно розробити, для екстрених випадків,

план антикризового управління ліквідністю, який передбачає процедури, що дають

змогу подолати сформовану ситуацію.

Чи не найважливішим елементом

системи управління ліквідністю вважаються методи її регулювання. Сьогодні

економічна наука і практика банківської діяльності виокремлюють три основні

методи, кожен з яких має свої переваги і недоліки, а економічна доцільність їх

застосування визначається особливостями банківської діяльності, станом

фінансових ринків і тенденціями середовища функціонування. До цих трьох методів

належать:

метод накопичення ліквідності

(регулювання ліквідності через активи);

метод запозичення ліквідності

(регулювання ліквідності через пасиви);

метод збалансованого регулювання

ліквідності (регулювання ліквідності через активи і пасиви) [3].

У зв’язку з високою вартістю

методу накопичення ліквідності і значною ризикованістю методу запозичення,

рекомендуємо банкам компромісний варіант регулювання ліквідності – метод

збалансованого регулювання ліквідності. Він передбачає одночасне використання

обох попередніх методів, тобто частину попиту на ліквідні кошти необхідно

задовольняти за рахунок нагромадження високоліквідних активів, а решта – через

запозичення коштів.

Таким чином, метод збалансованого

регулювання ліквідності дає змогу регулювати ризик ліквідності шляхом

координації рішень щодо джерел залучення та напрямків розміщення коштів за

обсягами і термінами для забезпечення прибутковості банку.

Отже, управління ліквідністю

банків є невід’ємною складовою їх щоденної і безперервної діяльності, від якої

залежить не лише прибутковість, розвиток та фінансова стабільність в цілому, а

й здатність банку функціонувати взагалі.

Саме ліквідність лежать в основі

розвитку банків і покликана забезпечувати довіру до них. В нинішніх умовах,

коли банківська система ще є недостатньо розвинутою і міцною для безапеляційного

забезпечення прогресивного розвитку національної економіки, підтримка

ліквідності банків є одним з найважливіших завдань, які покладаються на державу

і кожен її банк.

Література :

1.

Бурлай Т. В. Методичні підходи до

прогнозно-аналітичної оцінки банківської ліквідності на макрорівні / Т. В.

Бурлай // Банківська справа. – 2010. –

№ 2. – С. 23 – 33.

2.

Бушуєва І. О. Основні

шляхи забезпечення прибутковості комерційного бланку / І. О. Бушуєва //

Банківська справа. – 2008. – № 6. –

С. 30 – 39

3.

Волкова Н. І. Механізм

забезпечення ліквідності комерційних банків в умовах фінансової кризи / Н. І.

Волкова // Економіка і організація управління. – 2010. – С. 52 – 61.

4.

Волохата В. Є.

Ліквідність банківської системи: проблеми та напрями підвищення ефективності управління

/ В. Є. Волохата, О. С. Гарна //Наука й економіка. – 2009. – С. 18 – 21.

5.

Галицька Е.

Удосконалення системи показників ліквідності комерційних банків / Е. Галицька,

Л. Висоцька // Банківська справа. – 2008. – № 2. – С. 19 – 25.

6.

Иванов В. В. Анализ

надежности банка / Иванов В. В. — М. : Рус. делов. литература, 2008. — 320 с.