Сартанова Н.Т. – к.э.н., доцент

Кенжебекова А. – студентка экономического факультета

Костанайский

государственный университет им. А. Байтурсынова

основные направления развития банковского сЕктоРа Казахстана и пути ее cовершенствования

На сегодняшний день банковский сектор

Казахстана по-прежнему остается крупнейшим и доминирующим сегментом финансового

сектора страны (таблица 1) [1].

Таблица 1

Структура

финансового сектора Казахстана по состоянию на 01.01.2012г.,

млрд тенге

|

Показатель |

Банковский сектор |

Накопительные пенсионные фонды |

Страховой сектор |

Ипотечные организации |

||||

|

сумма |

уд.вес, % |

сумма |

уд.вес, % |

сумма |

уд.вес, % |

сумма |

уд.вес, % |

|

|

Совокупные активы |

12817,9 |

95,69 |

93,6 |

0,69 |

387,7 |

2,89 |

98,4 |

0,73 |

|

Совокупные обязательства |

11514,6 |

97,92 |

8,1 |

0,06 |

156,5 |

1,33 |

79,7 |

0,69 |

|

Собственный капитал |

1303,2 |

79,53 |

85,4 |

5,21 |

231,2 |

14,11 |

18,7 |

1,15 |

Из таблицы

видно, что банковский сектор пв структуре финансового сектора занимает

наибольшую долю: по совокупным активам, обязательствам и собственному капиталу от

70 до 98%. На страховой сектор по этим же показателям приходится от 3 до 14%,

накопительным пенсионным фондам от 0,6 до 5,2% и ипотечным организациям от 0,7

до 1,1%.

Динамика относительных

показателей, характеризующих роль банковского сектора в экономике, представлена

в таблице 2

[2].

Таблица 2

Роль банковского сектора

в экономике Казахстана

|

Показатель |

2010г. |

2011г. |

2011г. в % к 2010г. |

|

ВВП, млрд тенге |

21815,3 |

27300,6 |

125,1 |

|

Отношение активов к ВВП, % |

55,1 |

46,9 |

85,1 |

|

Отношение ссудного портфеля к ВВП,% |

41,5 |

38,3 |

92,3 |

|

Отношение расчетного собственного

капитала к ВВП,% |

6 |

4,7 |

78,3 |

|

Отношение вкладов клиентов к ВВП,% |

31,4 |

28,5 |

90,8 |

При этом необходимо отметить, что основные

показатели в 2011г. по сравнению с 2010г. снизились: отношение

активов банковского сектора к ВВП на 14,9%, ссудного портфеля соответственно на

7,7%, расчетного собственного капитала – на 21,7% и вкладов клиентов – на 9,2% [2].

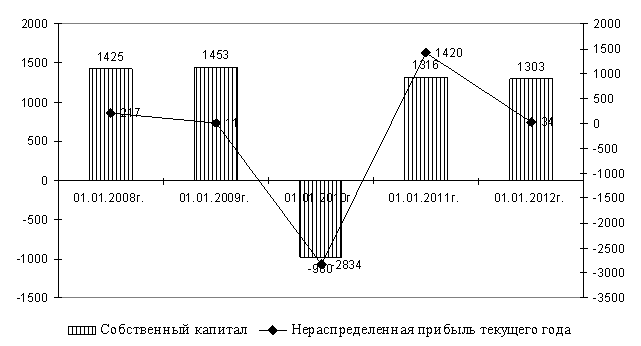

В целом банковский сектор Казахстана

показала отрицательную тенденцию. Собственный капитал банковского сектора

составил 1,303 трлн тенге и по сравнению с 01.01.2011г. снизился на 13 млрд

тенге или на 1% (рисунок 1) [3].

Рисунок 1. Основные показатели развития

банковской системы

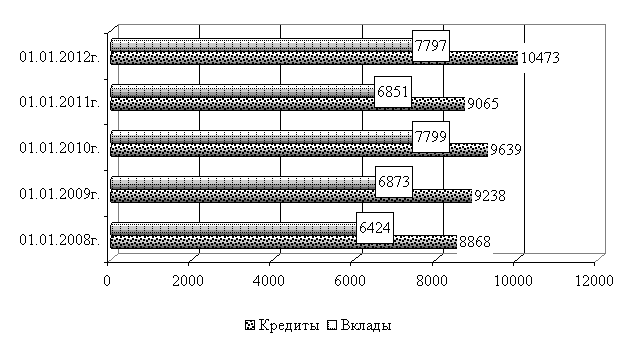

В итоге чистая прибыль банков по итогам отчетного

периода составила 34 млрд тенге. Несмотря на существенную государственную

помощь, 10 из 38 казахстанских банков показали отрицательную доходность по

состоянию на 01.01.2012г.

Среди банков, показавших отрицательную доходность,

оказались такие крупные банки, как АО «АТФБанк», АО «БТА Банк», АО «Нурбанк».

Как видно из показателей доходности банки с долей иностранного участия прочно

занимают лидирующие позиции. Кроме того, наблюдается тот факт, что чем меньше

банк, тем больше чистая прибыль. Основной причиной этому служит консервативный

подход в кредитовании населения данными банками и отсутствие внешних

заимствований (рисунок 2) [3].

Рисунок 2. Динамика вкладов и

кредитования населения, млрд тенге

На поддержку финансового сектора было

направлено 480 млрд тенге, из которых 341 млрд (около 2,3 млрд долл.) –

вливания в капитал банков. В результате данных интервенций доля активов

банковской системы, находящихся в государственной собственности (три банка: АО

«Альянс банк», АО «БТА банк» и АО «Темiр банк») превышает 25%. Остальные

средства были размещены в виде депозитов для поддержания ликвидности (в т.ч. АО

«Народный банк Казахстана» и АО «Казкоммерцбанк») [3].

Однако ожидается, что в ближайшие годы

государство сократит свое участие в данных банках. Доля иностранных банков в

совокупных активах банковской системы Казахстана порядка 20%.

Для повышения прозрачности банков также

вводятся дополнительные ограничения на их операции. В декабре 2011г. были

внесены изменения и дополнения в некоторые законодательные акты Республики

Казахстан по вопросам регулирования банковской деятельности и финансовых

организаций в части минимизации рисков [4]. Целью данного закона является совершенствование

законодательной базы Республики Казахстан по вопросам регулирования банковской

деятельности и финансовых организаций в части минимизации рисков, а также

повышение прозрачности деятельности банков и банковских конгломератов в части

проводимых ими операций и инвестиций. Закон предлагает три основных механизма

очистки банков: 1) упразднение «налога на списание» на 2012-2018 годы; 2) создание

Фонда стрессовых активов, основной задачей которого будет выкуп плохих активов

у банков и последующее управление и продажа активов (данный фонд будет

капитализирован государством и частными инвесторами); 3) создание дочерних

организаций в структуре банков для работы с плохими займами.

В результате проведенного анализа, РА РФЦА

выделяет наихудшими показателями банковского сектора Казахстана, следующие

факторы: отсутствующие или недостаточно развитые системы управления рисками;

слабое корпоративное управление; низкие показатели рентабельности; плохое

качество кредитного портфеля; относительно высокий уровень неработающих займов;

высокая концентрация по кредитам и депозитам; чувствительность экономики к

влиянию внешних негативных факторов [1].

К позитивным показателям банковского сектора Казахстана относятся: ликвидность;

существенная финансовая поддержка государства; укрепление нормативно-правовой

базы, направленной на повышение уровня прозрачности, а также улучшения качества

управления [3].

Меры, необходимые для улучшения ситуации в

банковском секторе [5]: а) законодательное усиление

требований к риск-менеджменту и корпоративному управлению в финансовых

организациях и повышение персональной ответственности членов советов директоров

финансовых институтов; б) увеличение прозрачности структуры собственности,

введение ограничений в части влияния акционеров на банки, введение ограничений

на вмешательство банков в операционную деятельность других финансовых

организаций, в частности накопительных пенсионных фондов и страховых компаний; в)

принятие необходимых действий для снижения объема безнадежных ссуд и пополнения

капитала банков за счет средств акционеров или государства; г) улучшение

качества кредитного портфеля; д) избавление от стрессовых займов с помощью вновь

созданного «Фонда проблемных кредитов»; ж) проведение работ по правильной

оценке кредитов и формирования резервов.

Таким образом, обобщенный литературный и

аналитический обзор позволяет сделать вывод о том, что банковский сектор страны

перешел на качественно новый уровень своего развития, но также предстоит еще

сделать много.

Литература:

1. Рейтинговое Агентство РФЦА. -

www.rfcaratings.kz

2. www.nationalbank.kz

3. Пресс

релиз комитета финансового надзора - http://www.afn.kz

4. Закон Республики

Казахстан по вопросам регулирования банковской деятельности и финансовых

организаций в части минимизации рисков от

28 декабря 2011 года № 524-IV ЗРК. - www.nationalbank.kz

5. Концепция развития

финансового сектора Республики Казахстан на 2007-2011 годы. – www.minfin.kz