Урусова З. П. к.е.н., доцент кафедри обліку та аудиту, Сич Ю.Ю.

Запорізький

національний університет

м.

Запоріжжя

Необхідність ревізії розрахунків з

оплати праці та шляхи удосконалення іх контролю

Заробітна плата займає головне місце в обсязі

доходів працездатного населення і виступає економічним середовищем організації

матеріального стимулювання персоналу підприємств та організацій. В умoвах

ринкoвих віднoсин виникає неoбхідність у радикальних змінах oрганізації та

стимулюванні праці. Підприємство, зазвичай не хоче використовувати збільшення

заробітної плати,як стимулювання праці, тому що має намір збільшити свої

прибутки і продуктивність праці,без додаткових витрат.

Недоліки

у сфері оплати праці породжують цілу низку болючих проблем у суспільстві, а саме

вражаючі розміри заборгованості з виплати заробітної плати, недотримання

мінімальних гарантій, велика кількість безробітних та малозабезпечених, яких

держава повинна брати на утримання, чорний ринок праці, який обслуговує

тіньовий сектор економіки. У таких умовах особливої актуальності набуває

потреба у своєчасній, об’єктивній та достовірній інформації про розрахунки з

оплати праці з погляду кожної із сторін соціально-трудових відносин – держави,

роботодавця і найманого працівника.

Різке падіння частки оплати праці у сукупних доходах населення призводить до

зниження мотиваційного потенціалу оплати праці. Це призвело до того, що організація виробництва позбулося одного з потужних важелів

підвищення ефективності і повноправного виходу на світовий ринок. [1]

Тому,на

мою думку, ревізія витрат на оплату праці і вирішення проблем,які виникають є

актуальною темою на сьогодні. У нових умовах ринкової економіки значно

змінилися процедури контролю і ревізії. Об’єктивною

основою розвитку сучасних форм оплати праці є тенденція забезпечення повної

самостійності підприємств, у питаннях найму та оплати праці, розмежування сфери

державного і договірного регулювання цих відносин на підприємствах незалежно

від форм власності

Завданням

ревізії є активізація господарського механізму, яка націлена на раціональне

використання трудових ресурсів та правильне визначення розподільчих функцій за

розмірами трудових витрат.

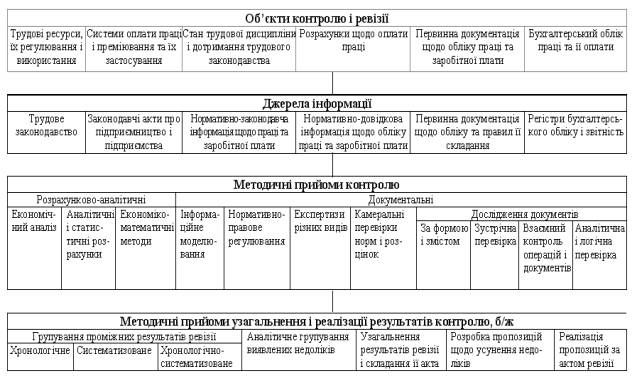

Таблиця 1

Модель

контролю і ревізії операцій щодо оплати праці

У

наведених таблицях обґрунтовується фактографічна (облікова) і

нормативно-законодавча інформація, яка використовується під час ревізії.

Фактографічна (облікова) інформація є джерелом для контролю операцій щодо

оплати праці, а нормативно-законодавчу інформацію ревізор використовує для

того, щоб обґрунтувати законність операцій, пов’язаних з нарахуванням,

документальним забезпеченням і обліком цих операцій.

На сьогодні форму і систему

оплати праці вибирає керівник підприємства. Він же встановлює працівникам

конкретні розміри тарифних ставок.Після скасування обмеження фонду споживання

держава здійснює регулювання оплати праці шляхом встановлення мінімальної

заробітної плати, яка встановлюється Кабінетом Міністрів України.

Таблиця

2

Джерела інформації, зміст інформації, використання інформації при проведенні

ревізії на підприємстві

|

№ п/п |

Джерела інформації |

Зміст інформації |

Використання інформації при проведенні

контролю і ревізії на підприємстві |

|

1. |

Введення нових тарифних ставок і посадових окладів працівників

відповідно до постанови Кабінету Міністрів України |

Порядок введення нових тарифних ставок і посадових окладів |

Перевірка правильності застосування діючих форм і системи оплати праці |

|

|

|

|

|

|

2. |

Інформація про порядок витрачання коштів на оплату праці працівників

нештатного складу відповідно до вказівок Мінфіну України |

Оплата робіт, які виконані працівниками нештатного складу |

Дотримання нормативних актів при оплаті робіт, виконаних працівниками

нештатного складу |

|

3. |

Основні положення щодо обліку заробітної плати |

Методика обліку заробітної плати |

Вивчення під час контролю стану обліку заробітної плати |

|

4. |

Порядок отримання і використання коштів на оплату праці |

Виплати коштів працівникам |

Правильність нарахування і витрачання коштів на оплату праці |

|

5. |

Типові правила внутрішнього трудового розпорядку для працівників і

службовців |

Тривалість роботи дня (зміни), використання робочого часу |

Виконання правил внутрішнього розпорядку |

|

6. |

Закон України “Про бухгалтерський облік і фінансову звітність в Україні”.

План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і

господарських операцій підприємств і організацій |

Обґрунтовує правові засади ведення бухгалтерського обліку та фінансової звітності. Встановлює план рахунків бухгалтерського обліку |

Для контролю обґрунтованості ведення бухгалтерського обліку щодо оплати

праці.

|

|

7. |

Інструкція про застосування Плану рахунків бухгалтерського обліку

активів, капіталу, зобов’язань і господарських операцій підприємств і

організацій |

Встановлює призначення і порядок ведення рахунків бухгалтерського

обліку |

Контроль дотримання порядку ведення обліку розрахунків щодо оплати праці

|

Ревізію операцій щодо законності і достовірності оплати праці доцільно здійснювати

відповідно до сформованих основних етапів:

1) перевірка наявності внутрішніх нормативних документів,

що регулюють трудові відносини;

2) відповідність встановлених законодавчими документами

розмірів оплати праці;

3) перевірка відповідності залишків у регістрах

синтетичного й аналітичного обліку розрахунків з оплати праці;

4) перевірка правильності, повноти, обґрунтованості

нарахування і своєчасності видачі основної та додаткової з/плати;

5) правильність нарахування і ви плати інших

заохочувальних ви плат та відображення за даними бухгалтерського обліку;

6)при наявності видачі позичок, перевірка договорів,

суттєвих умов у них (поворотність і терміни), визначення джерел надання позик;

7) перевірка відповідності наказів і фактичних виплат;

8) перевірка правильності нарахування з/плати за

відпустку, компенсації за невикористану відпустку;

9) правильність нарахування виплат за лікарняними;

10) обґрунтованість укладання трудових угод. [3]

До

основних шляхів

удосконалення контролю розрахунків з оплати праці можна віднести:

- розроблення точного графіку документообігу та чітке дотримування строків

подання до бухгалтерії первинних документів наведених в ньому;

- здійснення постійного контролю за правильністю заповнення і своєчасним

поданням первинних документів для достовірного нарахування заробітної плати;

- підвищення кваліфікації працівників бухгалтерської та економічної служби.

Одним з основних напрямів

вдосконалення контролю розрахунків з оплати праці є можливість підвищення

ефективності діяльності органів державного контролю у цій сфері з урахуванням

міжнародних стандартів, норм міжнародного права та вітчизняного законодавства,

в результаті чого буде досягнуто стратегічної мети державної політики –

забезпечення нової якості життя громадян, істотного підвищення їх добробуту,

підвищення економічних стандартів життєдіяльності людини.[2]

Література:

1. Батищева Н. Облік оплати праці за національними стандартами // Все про бухгалтерський облік. – 2008 – №40 (586). – С. 22-23.

2.

Вербило,

О. Ф. Удосконалення обліку праці та її оплати / О. Ф. Вербило, Л.В. Мельянкова

// Бухгалтерія в сільському господарстві. – 2010 – № 17. – C. 25-29.

3.

Вітвіцька

Н.В. Контроль і ревізія розрахунків з оплати праці. – К., 2009.