к.е.н,доцент

Л.С.Кравчук

студентка 5-го курсу Латій Анна

Миколаївський національний аграрний університет,

Україна

БАГАТОФАКТОРНІСТЬ

ТА ОЦІНКА ФІНАНСОВОЇ СТІЙКІСТЮЇ ПІДПРИЄМСТВ

Управління

фінансовою стійкістю підприємства є одним з найважливіших напрямків системи

фінансового менеджменту загалом, який дуже переплетений з іншими системами

управління. Умовою й гарантією виживання а також розвитку будь-якого

підприємства, як бізнес-процесу, є його фінансова стабільність. Якщо

підприємство фінансово стійке, то воно в стані «витримати» несподівані зміни

ринкової кон’юктури, і не опинитися на краю банкрутства. Більш того, чим вище

його стабільність, тим більше переваг перед іншими підприємствами того ж

сектора економіки в одержані кредитів і залученні інвестицій.

Загалом фінансова

стійкість — це надійно гарантована платоспроможність, рівновага між власними та

залученими засобами, незалежність від випадковостей ринкової кон'юнктури і

партнерів, довіра кредиторів і інвесторів та рівень залежності від них,

наявність такої величини прибутку, який би забезпечив самофінансування [3].

Визначення

стандартизованої межі фінансової стійкості є складним процесом. Саме ця

рівновага є змістом фінансової стабільності підприємства. У сучасній

фінансово-економічній архітектурі показників фінансову стійкість необхідно

розглядати на засадах багатофакторності, що поєднує сталість і стабільність

функціонування сучасного суб’єкта економіки. Відповідно до вироблених засад

оцінювання фінансової стійкості підприємства, аналітичні процедури дослідження

проводяться на основі системи коефіцієнтів, які різнобічно характеризують

структуру капіталу та його розміщення. Серед численних факторів, які формують

характеристику фінансово-майнової позиції підприємства на ринках капіталів,

інвестицій і товарів, провідними є показники його платоспроможності,

ліквідності та фінансової стійкості загалом [1].

Для повної оцінки

фінансової стійкості підприємства, для успішного здійснення фінансового

планування необхідний детальний аналіз його фінансового

стану. Тому проведемо

аналіз на прикладі сільськогосподарського підприємства ПОСП «Злагода»

Новобузького району Миколаївської області, яке займається вирощуванням зернових

та технічних культур.

Таблиця 1

Оцінка фінансової стійкості ПОСП «Злагода» Новобузького

району Миколаївської області*

|

Показники |

норма |

Роки |

2011 р. у % до: |

|||

|

2009 |

2010 |

2011 |

2 009р. |

2 010р. |

||

|

1.Коефіцієнт

фінансової автономії |

0,5 |

0,965 |

0,986 |

0,988 |

102,34 |

100,17 |

|

2.Коефіцієнт

фінансової залежності |

до 1,0 |

1,036 |

1,014 |

1,012 |

97,71 |

99,82 |

|

3.Коефіцієнт

маневреності власного капіталу |

більше 0,2 |

0,630 |

0,674 |

0,723 |

114,77 |

107,30 |

|

4.Коефіцієнт

концентрації залученного капіталу |

до 0,4 |

0,035 |

0,014 |

0,012 |

34,77 |

87,28 |

|

5.Коефіцієнт

співвідношення залучених та власних коштів |

до 1,0 |

0,036 |

0,014 |

0,012 |

33,97 |

87,13 |

*розраховано

автором з використанням звітності підприємства

Провівши розрахунки показників фінансової стійкості за даними таблиці 1

в розрізі досліджуваного періоду за 2009-2011 роки можна зробити такі висновки,

що досліджуване підприємство є самостійно функціонуючим об’єктом, яке діє на

засадах самофінансування. Воно є фінансово незалежним, оскільки показники

автономії мають тенденцію до зростання. У 2011 році він становить 0,998, що на

0,17 % більше, ніж у попередньому періоді, та показник фінансової залежності –

у 2011 році він становить 1,012, що є більше норми та свідчить про незалежність

підприємства від сторонніх факторів впливу на нього, або вони мають незначний

вплив.

Доцільним є проведення дослідження показників фінансової стабільності на

даному підприємстві.

Таблиця 2

Оцінка основних показників фінансової стабільності в ПОСП

«Злагода» Новобузького району

Миколаївської області*

|

Показники |

Роки |

||

|

2009 |

2010 |

2011 |

|

|

1.Коефіцієнт абсолютної ліквідності |

0,17 |

1,61 |

8,78 |

|

2.Коефіцієнт швидкої ліквідності |

3,04 |

14,37 |

23,00 |

|

3.Кофіцієнт фінансової стабільності |

27,77 |

71,4 |

81,99 |

*розраховано

автором з використанням звітності підприємства

Провівши таке дослідження за даними сільськогосподарського підприємства

можна сказати, що воно є досить стабільно функціонуючим в даному сегменті.

Тому, що досліджуванні показники мають тенденцію до зростання. Перші два

показники свідчать, що даний суб’єкт може швидко розрахуватись із своїми

поточними зобов’язаннями та поточними потребами.

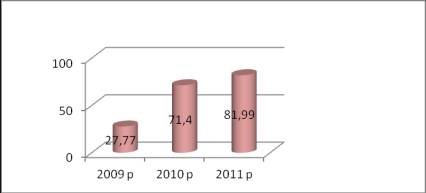

Для наочного зображення динаміки фінансової стабільності представимо

Рис.1.

Рис 1. Коефіцієнт фінансової стабільності у ПОСП «Злагода» Новобузького

району, 2009-2011рр.

Виходячи з вищезазначених

даних можна зазаначити, що досліджуване підприємство є економічно та фінансово

стабільним, оскільки даний розрахований

показник має тенденцію до зростання, що і свідчить про стабільність та

стійкість в даній сфері діяльності.

Фінансово стійке

підприємство вчасно розраховується за своїми зобов’язаннями з державою,

позабюджетними фондами, персоналом, контрагентами. Тому кожне підприємство має

визначити межу своєї фінансової стійкості. Адже недостатня фінансова стійкість

підприємства може призвести до його неплатоспроможності, а надлишкова –

сприятиме створенню ”зайвих” запасів та резервів, у зв’язку з чим зростуть

витрати на їх утримання, спостерігатиметься недоотримання прибутку та

гальмування темпів економічного розвитку підприємства [2]. Отже, загальна

стійкість підприємства передбачає насамперед такий рух його грошових потоків,

який забезпечує постійне перевищення доходів над витратами.

Як

відомо на фінансову стабільність та стійкість підприємств на сьогоднішній день

найбільше впливають економічні та фінансові чинники. Вони можуть зумовити

виникнення кризових явищ, банкрутство і ліквідацію підприємства. Необхідно

зауважити, що на сучасному етапі розвитку економіки України фінансова стійкість

багатьох підприємств істотно погіршилася. Основними чинниками цього є світова

фінансово-економічна криза, зростання інфляції, нестабільна державна податкова

і кредитна політика. Нестабільність економічної ситуації в Україні зумовлює

погіршення інвестиційного клімату в державі. Значний вплив на фінансову

стійкість підприємств справляє також зовнішньоекономічна політика держави, яка

охоплює експортну та імпортну політику. Така політика повинна бути спрямована

на створення сприятливих умов для українських товаровиробників на світовому

ринку. Всі ці чинники можуть зумовити погіршення становища, тому на

підприємствах необхідно серйозно відноситись до цього аспекту та вчасно

реагувати на відповідні зміни.

Висновки. Кожен суб’єкт господарювання прагне досягти та підтримувати

стійкий фінансовий стан, ліквідність та платоспроможність. Тому на нашу думку, однією з основних

проблем успішного функціонування підприємств України є відсутність комплексної

оцінки фінансової стійкості, яка б надавала керівництву можливість своєчасно

виявляти слабкі місця та приймати вірні рішення щодо забезпечення фінансового

розвитку підприємства. Отже, було б доцільним створити чіткий прогноз або

систему планового управління фінансовою стійкістю підприємства, яка б

допомагала вчасно вирішувати такі питання та не допускати кризового становища

суб’єктів господарювання. Тому фінансову стійкість

суб’єктів господарювання слід розглядати як комплексну категорію, що відображає

рівень фінансового стану та фінансових результатів підприємства, здатність

виконувати свої зобов’язання та забезпечувати розвиток діяльності при збережені

кредито- та платоспроможності підприємств.

Література

1.Електронна

бібліотека – Електронний ресурс [режим

доступу] - http://fin-admin.com/faqvu.php?id=4

2. Кизим М. О.

Оцінка і діагностика фінансової стійкості підприємства: Монографія / М.

О.Кизим, В. А.Забродський, В. А.Зінченко, Ю. С.Копчак. // Харків. – ВД«ІНЖЕК».

– 2009.– С.144

3. Грабовецький Б.Є Економічний аналіз / Б.Є.Грабовецький –

навчальний посібник. – К. – Центр учбової літератури. – 2009. – С.125