Экономические

науки/8. Математические методы в экономике

К.

е. н. Макаренко В.О., магістрант кафедри фінансів Гончар

О.М.

Криворізький

економічний інститут ДВНЗ «Криворізький національний університет», м. Кривий

Ріг, Україна

Прогнозування

поведінки економічної системи на основі інтервалів та гармонійних паттернів

В сучасних умовах подолання кризових явищ

в економіці, наслідком яких стало значне скорочення показників

макроекономічного розвитку, потребує вирішення питання їх прогнозованості. З

огляду на циклічність розвитку економіки та невизначеність актуального для

сьогодення етапу економічного циклу виникає необхідність прогнозування із

врахуванням історичного досвіду. Складність існуючих підходів до прогнозування

макроекономічних явищ та процесів полягає в неможливості врахування абсолютно всіх

факторів, що прямо чи опосередковано впливають на їх розвиток. Результатом

такого прогнозу зазвичай є певне числове значення, що може знаходитись різними методами

є дискретним та статичним, тобто задається конкретним значенням на певний

момент часу. Більш ефективним, на наш погляд, є прогнозування поведінки

економічної системи по-перше, у певному часовому інтервалі, по-друге, за

допомогою інтервального підходу, тобто отримання самої результуючої величини у

вигляді інтервалу.

Теоретичні основи та науковий пошук у

напрямку прогнозування, зокрема і біржових показників, виходячи з циклічності

розвитку економічних явищ здійснювали вітчизняні та зарубіжні вчені, серед яких: І.В.

Буртняк, Г.П. Малицька, В. Грем, Д. Дод, С. Коттл, Р. Ф. Мюррей, О.І. Дегтярьова,

Л.А. Лутай, Г.В. Козицька, М.О.Солодкий, О. М. Сохацька, В.М.Терещенко.

Пропонуємо застосувати метод

прогнозування, що ґрунтується на ретроспективному аналізі гармонійних

паттернів. Даний підхід полягає у аналізі поведінки економічної системи за весь

час її існування та пошуку подібних паттернів. Для характеристики економічної

системи країни можуть використовуватись найрізноманітніші макроекономічні

показники, основним з яких, на наш погляд, є показник приросту ВВП. Для ретроспективного

аналізу даний показник може використовуватись як окремо, так і у сукупності з

іншими, а також у співвідношенні з допоміжними показниками, якими можуть бути

зміни облікової ставки НБУ, інфляції, грошової маси і т.д. Таким чином, можна

змоделювати макроекономічну ситуацію в країні, отримати динаміку приросту показника

ВВП та деяких інших показників.

Після завдання всіх необхідних вихідних

даних, які характеризують поведінку економічної системи, відбувається пошук

подібних паттернів, крім того необхідно задати величину інтервалу часу (ширину

паттерну) та точність пошуку.

Відсутність обмежень по точності, найпевніше

не дасть жодних результатів, оскільки абсолютного співпадіння всіх параметрів у

історії неможливе. Для виходу із даної ситуації пропонуємо додати деякі

параметри точності паттерну, засновані на характеристиках його «довжини» та

«висоти». Тобто, паттерн можна охарактеризувати двома показниками:

1. Точність, що розраховується по формулі

коефіцієнта кореляції, при чому до уваги беруться вихідні дані зі значенням

>0, так як інше значення буде характеризувати протилежний тренд.

2. Співвідношення амплітуд коливань, що

отримується у відсотках.

Після отримання результатів із співпадіннями

у поведінці економічної системи в минулому, з деякою точністю можна

стверджувати, що її поведінка буде аналогічною у подібній ситуації і у

майбутньому.

Основна ідея запропонованого підходу

полягає в аналізі даних про стан економічних показників за попередні періоди,

тобто до уваги береться вся попередня історія досліджуваного явища.

На початковому етапі відбувається пошук

необхідних даних та їх введення до спеціально розробленої програми,

створеної на базі платформи для проведення торгівлі на ринку Forex «MetaTrader4». Наступний етап

передбачає апроксимацію даних та надання їх користувачу у вигляді

економіко-математичної моделі, що представлена у графічному вигляді

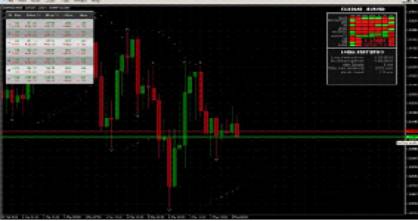

(рис.1).

Рис.1. Приклад вікна

розробленої програми з отриманими даними (на прикладі валютних котирувань на

ринку Forex)

Числовий результат подається у табличній

формі (верхній лівий кут рис.1), кожен рядок таблиці відображає дані, необхідні

для складання прогнозу на N-му моменті часу після знайденого паттерну в

минулому.

У першому стовпчику показується кількість

паттернів, після яких на N-му моменті часу досліджуваний показник демонстрував

зростання (виділено зеленим кольором) чи спад (червоним кольором). Тобто, дані

першого стовпчика вказують на кількість знайдених в історії паттернів, після

яких показник демонстрував зростання чи спад. Якщо не відбувалося ні зростання,

ні спаду, то такі дані не враховувались. Другий та третій

стовпці вказують на відсоток подібності паттернів (другий – максимальний,

третій – середній відсоток по всіх знайдених паттернах). Четвертий та

п’ятий стовпці показують максимальний та середній фізичний обсяг показника на

N-му прогнозованому моменті часу. Це дає змогу оцінити можливі зміни показника.

Таким чином, стовпці 1-3 дають можливість

визначити напрямок руху тренду показника, а 4-5 можливі зміни його обсягу.

Дана методика була випробувана на даних з

історії валютних котирувань на ринку Forex, в ході

випробування виявлено співпадіння різної точності.

Методика є дієвою при її застосуванні

щодо економічних процесів, які демонструють постійні динамічні зміни, та при пошуку

співпадання паттернів з N>10 моментів часу, що пов’язано із обмеженнями

параметру пошуку, який розраховується за формулою коефіцієнта кореляції.

Для обробки незначної кількості вихідних

даних менш динамічних процесів (актуально і для показників макроекономічного

розвитку України, що пов’язано з періодичністю їх підрахунку та короткою

історією) та пошуку паттернів менших розмірів пропонуємо в якості параметрів,

що визначають точність, використовувати довжину вектору між значеннями

показника в сусідніх моментах часу та кут нахилу вектору до осі Ох.

Таким чином, методика прогнозування на

основі використання паттернів може бути корисною при її застосуванні для

прогнозування коливань високодинамічних процесів, зокрема і біржових котирувань,

а також при прогнозуванні змін макроекономічних показників та дослідженні

циклічності змін в економіці.

Література:

1. І.В.Буртняк, Г.П.Малицька. Ретроспективний аналіз

фондового ринку// Актуальні проблеми розвитку економіки регіону:Науковий

збірник.–2010.-№6/1.

2. Коттл С. Анализ ценных бумаг Грэма и Додда /С.Коттл,

Р.Ф.Мюррей, Ф.Е.Блок. — М. : Олимп Бизнес, 2000. — 782 с.

3. Дегтярёва О. И. Биржевое дело: учебник для вузов / О.И.Дегтярёва.

— М.: ЮНИТИ-ДАНА, 2000. — 679 с.

4. Л.А.Лутай, Г.В.Козицька. Теоретичні аспекти аналізу та

прогнозування цін на біржових ринках// Економічний

вісник Донбасу.–2011.–№3(25).–ст.145-148.

5. М.О.Солодкий. Біржовий ринок/М.О.Солодкий.—К.:Джерела

М,2002.—336с.

6. О.М.Сохацька. Біржова справа : підручник /О.М.Сохацька. —

Тернопіль: Карт-бланш, 2003.— 602 с.

7. Терещенко В.М., Григоренко Д.П. Персептронна модель

прогнозування ринкових котирувань//Вісник Київського університету.–2009.-№3.–ст.190-196.