Экономические науки/

10.Экономика предприятия.

к.п.н., доц. Лобачева І. Ф., Августова

О. О.

Вінницький торговельно-економічний

інститут КНТЕУ,Україна

СТРАТЕГІЧНЕ УПРАВЛІННЯ

ВИТРАТАМИ ЯК ЗАСІБ

ЗАБЕЗПЕЧЕННЯ

КОНКУРЕНТОСПРОМОЖНОСТІ

ПІДПРИЄМСТВА

Певним напрямком забезпечення конкурентоспроможності підприємства у

сучасних ринкових умовах є застосування стратегічних підходів до його

управління загалом та такого

надзвичайно важливого об’єкта управління як витрати, зокрема.

Досвід успішного функціонування в минулому і сучасні прогресивні технології

виробництва продукції не можуть бути гарантом конкурентоспроможності та

стабільного розвитку підприємства у майбутньому, саме тому постає питання

визначення та обґрунтування доцільності впровадження в його практичну діяльність таких стратегічних методів управління

витратами, які дадуть змогу об’єктивно дослідити обсяг витрат і причини їх

виникнення, сприятимуть їх зниженню витрат, а також підвищенню конкурентоспроможності підприємства.

Дослідження теоретичних аспектів стратегічного управління витратами підприємства

належить такимзарубіжним науковцям, як В. Говіндараджан , Т. Дроздова , Г. Краюхин,

В. Кусатрьов ,В.Лебедев, М. Портер , Дж. Шанк , К. Щиборщ і ін. В Україні ці

питання досліджували Т. Адаменко, В. Савчук і ін.

Проаналізувавши публікацій зі стратегічного управління витратами було

виявлено певні відмінності у розумінні

різними вченими суті та значення цієї концепції. Найбільш відомою в економічній літературі єконцепція стратегічного

управління витратами, запропонована американськими вченими Дж. Шанком і В.

Говіндараджаном, що виникла у результаті поєднання трьох напрямків

стратегічного менеджменту:

- аналіз вартісного

ланцюга;

- аналіз стратегічного

позиціонування;

- аналіз

витратоформуючих факторів.

Вітчизняні вчені погоджуються із таким баченням стратегічного управління витратами і вважають

його найбільш досконалим з позиції стратегічного аналізу.

Мета - дослідження концепції стратегічного управління витратами і

доцільності практичного її впровадження на сучасних підприємствах в умовах

посилення конкурентної боротьби. Щоб досягнути цієї мети нам необхідно дослідити сутність, значення,

переваги та особливості застосування стратегічного управління витратами.

Необхідність впровадження стратегічного управління витратами на сучасних

підприємствах зумовлена тим, що ця концепція суттєво відрізняється від

традиційного підходу до управління витратами абсолютно іншим сприйняттям

процесу управління витратами. Зокрема основні відмінності стратегічного

управління витратами полягають у визначенні способів аналізу витрат,

встановленні цілей аналізу та розумінні поведінки витрат [1, с. 35].

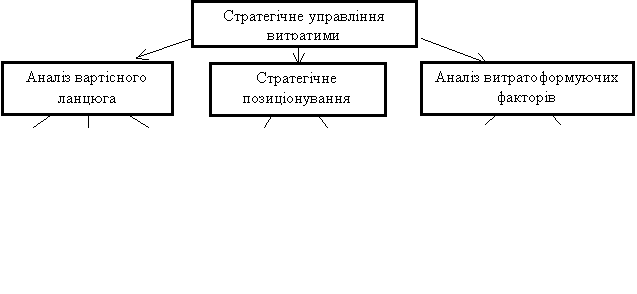

Складові елементи системи стратегічного управління витратами, що

ґрунтуються навищеназваних трьох напрямах стратегічного менеджменту і

відображають її сутність, представляємо

на рис. 1.

Перша відмінність полягає у тому, що аналіз витрат при традиційному

управлінні ґрунтується на концепції доданої вартості та передбачає їх

оцінювання на одиницю продукції чи виробничий підрозділ. З позиції

стратегічного управління витратами аналіз витрат необхідно здійснювати на

основі вартісного ланцюга з виробництва продукції, частиною якого є

підприємство.

![]()

Рис. 1.Система стратегічного управління

витратами підприємства

При цьому значну увагу потрібно приділяти оцінюванню витрат не лише

підприємства, а й тих ланокзагального вартісного ланцюга, що знаходяться за

межами підприємства-виробника.Згідно з теорією М. Портера [3], вартісний ланцюг

підприємства є набором взаємоузгоджених видів діяльності, що починається із

забезпечення сировиною, продовжується у процесі виробництва продукції та

завершується просуванням її на ринку до кінцевого споживача. Підприємству

необхідно порівняти свій вартісний ланцюг з ланцюгом конкурентів[2, с.108].

Перш за все слід побудувати систему загальних вартісних ланцюгів з виробництва

продукції та вартісний ланцюг підприємства. Після цього розподілити витрати за

видами діяльності, вивчити взаємозв’язки між ланками вартісного ланцюга і

проаналізувати витрати підприємства. На наступному етапі потрібно представити

результати стратегічного аналізу витрат ідослідити фактори, що впливають на усі

види діяльності підприємства. Завершальним етапом стратегічного аналізу

загального вартісного ланцюга з виробництва продукції є виявлення конкурентних

переваг і обґрунтування альтернативних шляхів зниження витрат.

Отже, використання в системі стратегічного управління витратами аналізу

вартісного ланцюгадає змогу виявити не лише місця формування витрат, але й

причини, що зумовили їх виникнення відповідно до виду діяльності, та потенційні

резерви їх зниження .

Друга відмінність полягає у тому, що метою традиційного підходу до

управління витратами є завоювання і утримання конкурентних переваг лише за

рахунок зниження витрат. Стратегічне управління витратами також спрямоване на

досягнення цієї мети, але розробка системи управління витратами буде суттєво

відрізнятися відповідно до визначеного стратегічного позиціонування

підприємства, зокрема: зниження витрат чи диференціації.

Відповідно до обраного напрямку позиціонування виникає необхідність у

різних підходах доуправління витратами. Відтак, у процесі стратегічного

управління витратами підприємства значення процесів планування, бюджетування та

аналізу змінюється залежно від обраної стратегії. Зокрема, на думку Дж. Шанка і

В. Говіндараджана [1, с. 26], якщо підприємство обирає стратегію

диференціаціїпродукції, то для нього не відіграє важливої ролі планування

витрат при оцінці показників його діяльності, в той час як для формування і

реалізації стратегії зниження витрат це має вагоме значення.

Третя відмінність ґрунтується на тому, що, окрім аналізу вартісного

ланцюга та стратегічногопозиціонування, невід’ємною складовою процесу

управління витратами є аналіз факторів, які на них впливають . Зокрема для потреб стратегічного управління

витратами необхідно дослідити найвищий рівень причин виникнення витрат.

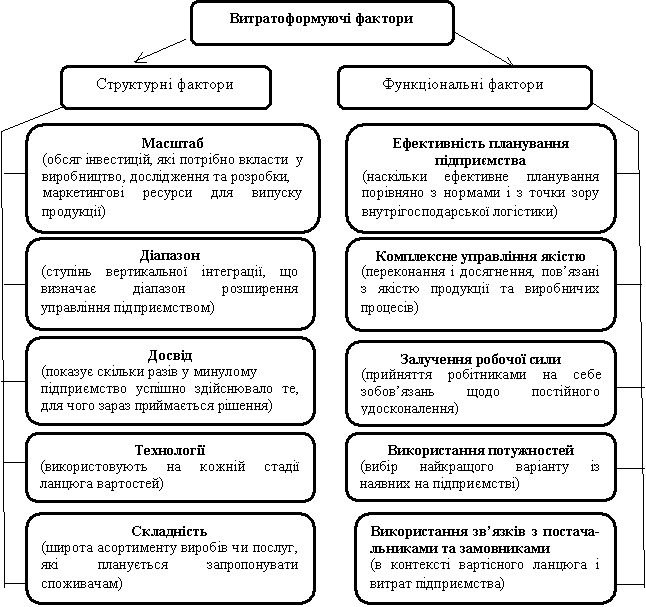

Урамках концепції стратегічних витратоформуючих факторів витрати

визначаються та виникають унаслідок дії багатьох взаємопов’язаних факторів, які

в літературі зі стратегічного управління [4; 1] розділено на структурні та

функціональні (рис. 2),[6, с.83].

З точки зору структурних факторів для підприємств існує п’ять

стратегічних варіантів вибору, що залежать від економічної основи структури

витрат. Кожен структурний фактор передбачає вибір, який зробить підприємство з

метою зниження витрат за допомогою системи управління витратами. Врахування

особливостей підприємства дає змогу визначити вплив на витрати кожного

структурного фактора.

Функціональні фактори, що впливають на витрати, пов’язані зі здатністю

підприємства успішно функціонувати. На відміну від структурних факторів, які

неможливо порівняти пропорційно з показниками діяльності, функціональні фактори

порівнюють. Для всіх функціональних факторів“більше” завжди означає “краще”.

Впровадження на підприємстві системи стратегічного управління витратами передбачає

використання всієї інформації про витрати, чітко орієнтованої на стратегічне

управління підприємством [6].

Рис. 2.Витратоформуючі

фактори .

Забезпечення конкурентоспроможності підприємства у

довгостроковійперспективі за допомогою системи стратегічного управління

витратами передбачає встановлення етапів, які необхідно впроваджувати у логічно

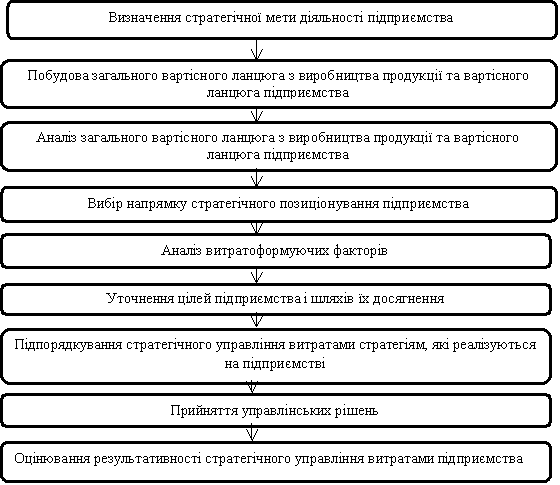

визначеній послідовності, що подано на рис. 3. [6,c.84].

Рис. 3. Схема

послідовності проведення стратегічного управління витратами

підприємства.

Розроблення і впровадження стратегічного управління витратами в

практичну діяльністьпідприємств слід здійснювати з урахуванням як специфіки

технологічних процесів, характерних дляпідприємств окремої галузі, так й організаційної

структури, стилю управління та корпоративної культури, що можуть будуть різними

для підприємств однієї галузі.

Отже, концепція

стратегічного управління витратами відіграє вагому роль у забезпеченні

конкурентоспроможності вітчизняних підприємств у сучасному динамічномуринковому

середовищі. Ця концепція дає змогу дослідити витрати на усіх етапах загального

вартісного ланцюга з виробництва продукції, враховуючи постачальників і

споживачів, та зосереджуючи особливу увагу на дослідженні витрат підприємства в

складі загального вартісного ланцюга. Основною метою стратегічного управління

витратами є створення конкурентних переваг підприємства за рахунок збільшення

прибутку підприємства шляхом визначення оптимального рівня витрат і врахування

впливу низки витратоформуючих факторів. Використання сучасних стратегічних

підходів у межах стратегічного управління витратами спрямовано на прийняття

управлінських рішень в стратегічній перспективі не лише на основі показників

діяльності підприємства, а й загалом обраної конкурентної стратегії

підприємства.

Література

1. . Шанк Дж. Стратегическое управление затратами.

Новые методы увеличения конкурентоспособности : пер. с англ / Дж. Шанк, В.

Говиндараджан. – СПб. : ЗАО “Бизнес Микро”, 1999. – 288 с.

2. Костецька Н. І. Теоретичні основи стратегічного

аналізу витрат / Н. І. Костецька // Інноваційна економіка. – 2011. – № 7(26). –

С. 106–109.

3. Портер

М. Международная конкуренция. Конкурентные преимущества стран / Майкл Портер; [пер.

с англ. под ред. В. Д. Щетина]. – М.: Международные отношения, 1993. – 896 с.

4. . Савчук В. П. Стратегическое управление

издержками [Электронный ресурс] / В. П. Савчук. – Режим доступа: http://www.management.com.ua/finance/fin073.html

5. Шульга

В. М. Механізм стратегічного управління витратами підприємства в конкурентному середовищі:

автореф. дис. на здобуття наук. ступеня канд. екон. наук: спец. 08.00.04 “Економіка

та управління підприємствами ” / В. М. Шульга. – К., 2008. – 20 с.

6. .Костецька Н.І., Стратегічне управління витратами /Н.І. Костецька.,М.І. Хопчан

//Інноваційна економіка. – 2012. – № 5(31). – С. 81-85.