Стаття на тему: Аналіз співвідношення прямих та

непрямих податків в Україні.

Мета статті: Дослідити сьогоднішнє

співвідношення прямих та непрямих податків в Україні, зарубіжний досвід та

запропонувати новий напрямок даного співвідношення.

Проблематика: Значна соціальна диференціація в

країні та низький рівень розвитку малого та середнього бізнесу змушують уряд

постійно поступатися в той чи інший бік змінюючи податкові ставки прямих та непрямих

податків, що не вирішує проблем не однієї не іншої сторони та економіки країни

в цілому.

Актуальність статті: Політика держави щодо

співвідношення прямих та непрямих податків не має чіткої мети та стратегії.

Україні потрібно сформувати стратегію даного співвідношення спираючись не

тільки на зарубіжний досвід, а й на теперішній розвиток економіки країни,

менталітет населення та його платоспроможність. Тільки реальний погляд на

теперішній стан економіки країни та її можливості дозволить сформувати єдину

стратегію щодо співвідношення прямих та непрямих податків, що вирішить проблему

малого та середнього бізнесу та податкового тягаря громадян.

Аналіз

співвідношення прямих та непрямих податків в Україні.

Поділ

податків на прямі та непрямі пов'язаний з методом їх встановлення. Прямі

податки (податок на прибуток, на доходи, на власність тощо) безпосередньо

пов’язані з характеристиками платника податку: ними обкладаються доходи

фізичних та юридичних осіб, а непрямі (акцизи, мито, фіскальні монополії) ― з діяльністю, якою займається платник податків. Тому

ними обкладаються ресурси, види діяльності, товари та послуги. Отже, прямі

податки орієнтовані на обкладання доходів підприємництва чи населення, а

непрямі ― спрямовані на кінцеве

споживання.

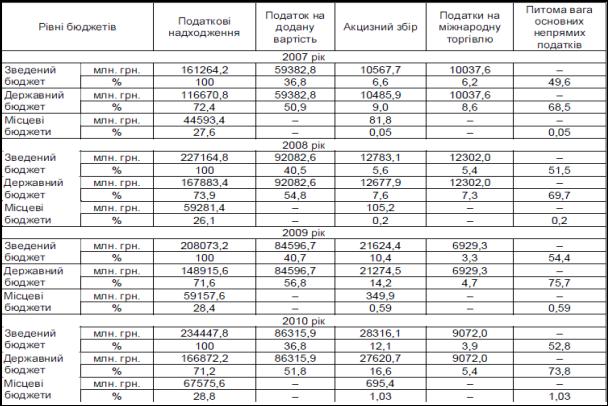

Непрямі

податки активно використовуються у формуванні бюджетних ресурсів держави як

ефективний інструмент фіскальної політики, що дає змогу державі вирішувати

проблеми фінансового забезпечення виконання покладених на неї функцій. В

Україні непрямі податки забезпечують значні надходження до бюджету (таблиця 2).

Так, у 2007 році питома вага непрямих податків (ПДВ, акцизного збору, податків

на міжнародну торгівлю) у загальній сумі податкових надходжень до зведеного

бюджету країни складала 49,6 %, у 2008 – 51,5 %, у 2009 ― 54,4 %, у 2010 році – 52,8 %.

Основні непрямі

податки та їх питома вага у Зведеному, Державному та місцевих бюджетах України

[1].

Виконуючи в

умовах нестабільної економіки насамперед фіскальну функцію, непрямі податки

одночасно здійснюють економічний вплив на важливі макроекономічні показники:

виступають як дефлятор, скорочують обсяги споживання, створюють можливість

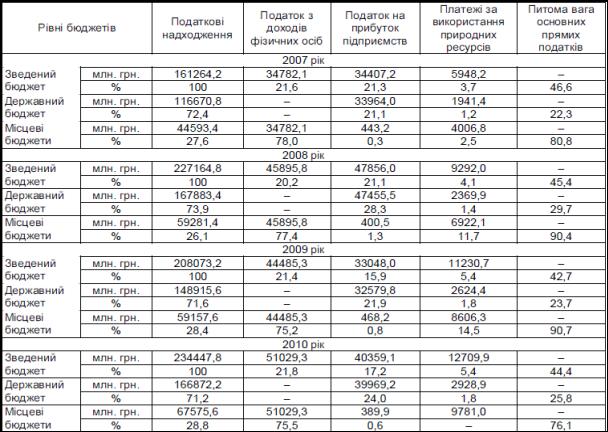

зниження рентабельності майбутніх інвестицій. [2, с. 177]. Прямі податки є

вагомим фінансовим регулятором соціально-економічних процесів. Вони є не лише

вагомим джерелом формування бюджетних ресурсів держави, але й важливим

інструментом державного регулювання доходів платників, інвестицій,

нагромадження капіталу, ділової активності, сукупного споживання та інших

важливих чинників цілісності, стабільності та розвитку суспільства. [3, с. 39].

У 2007 році питома вага основних прямихподатків у зведеному бюджеті становила

46,59 %, у 2008 році – 45,4 %, у 2009 році – 42,7 %, у 2010 р. – 44,4 %. Як

бачимо, їх частка протягом 2007-2009 років має тенденцію до зменшення.

Натомість у структурі місцевих бюджетів питома вага прямих податків постійно

збільшується за рахунок збільшення надходжень від податку з доходів фізичних

осіб, за винятком 2010 року (таблиця 3).

Основні прямі

податки та їх питома вага у Зведеному, Державному та місцевих бюджетах України

В цілому в

структурі податкових надходжень Зведеного бюджету України превалюють непрямі

податки: у 2007 році – 49,6% проти 46,6% прямих; у 2008 році – 51,5% проти

45,4%; у 2009 році – 54,4% проти 42,7%; у 2010 році – 52,8% проти 44,4%.

Аналіз

співвідношення прямих та непрямих податків в зарубіжних країнах.

У сучасному

світі характерною рисою більшості розвинутих держав є поєднання прямих та

непрямих податків. Однак є певна відмінність у їх співвідношенні. За

дослідженнями фахівців, в останні два десятиріччя загальна картина прямого та

непрямого оподаткування в розвинених країнах мала такий вигляд:

· прямі податки переважають у Голландії, Данії, Канаді, Австрії, Швейцарії,

США; зростання їх ролі відбулося у Великобританії, Німеччині, Японії, Канаді,

США;

· непрямі податки переважають у Норвегії, Франції, Австралії, Італії, Греції,

Іспанії; зростання їх ролі відбулося в Австралії, Італії та, особливо, у Швеції

[4].

Основним

чинником, який визначає співвідношення між прямими та непрямими податками, є

життєвий рівень основної маси населення. Низький рівень об’єктивно обмежує

масштаби прямих податкових надходжень. Саме тому, як правило, переважання

непрямих податків у структурі зведених Державних бюджетів спостерігається у

країнах, що розвиваються.

Натомість

тенденція щодо зменшення податків на споживання, тобто непрямих податків, та

збільшення питомої ваги прямих податків спостерігається в досить розвинених

державах світу. Відповідно в цих країнах збільшуються можливості в регулюванні

економічних процесів та вирішенні проблем соціальної справедливості за рахунок

прогресивних ставок оподаткування.

Висновок

Проаналізувавши

податкові надходження України, бачимо, що непрямі податки переважають в їх

структурі. На сьогоднішній день зменшуються, як прямі (податок на прибуток ― в 2014 році 16%), так і непрямі (ПДВ ― в 2014 році 17%), що впливає більше не на зміну їх

співвідношення, а на зменшення податкових ставок з обох сторін. Метою даного

зменшення являється стимулювання до виходу з тіні більшості суб’єктів господарювання, але в думці українця, так глибоко зародилася думка

про несплату податків, що дане зниження призведе тільки до зменшення податкових

надходжень, як з боку прямих, так і непрямих податків.

Якщо говорити

про справедливе стягнення податків, то в Україні мали б переважати прямі

податки, як це відбувається в розвинутих країнах, але це призведе до ще

більшого зменшення податкових надходжень. Якщо дивитися реально на сучасний

стан економіки України та менталітету громадян, то потрібно зменшувати прямі

податки (податок на прибуток) до ставки відмивання коштів, а непрямі податки

залишити на тому ж місці. Дані зміни несприятливі для добробуту населення, але

вкрай необхідні. Перекладання податкового тягаря на бізнес можливо лише при

його наявності, а в Україні поки що немає на кого перекладати. Тому для того,

щоб перекласти основну частину податків на бізнес, спочатку необхідно простимулювати

його розвиток (особливо малий та середній бізнес), а при його стабільному

розвиткові, змінити напрямок стратегії.

Список

використаної літератури:

1. Офіційний

сайт Міністерства фінансів України [Електронний ресурс]. – Режим доступу : http://www.minfin.gov.ua.

2. Налоговые

реформы. Теория и практика : [монография] / [И. А. Майбуров и др.] ; под ред.

И. А. Майбурова, Ю. Б. Иванова. – М. : ЮНИТИ-ДАНА, 2010. – 463 с.

3.

Турбулентность налоговых реформ : [монография] / [С. И. Юрий, А. И. Крисоватый,

И. А. Майбуров, Т. В. Кощук]. – К. : Знання, 2011. – 382 с.

4. Податкова

система: Підручник / За ред. Ю.Б.Іванова, А.І. Крисоватого, О.М. Десятнюк. –

К.: Атіка, 2006. – С. 58-69.