Економіка / Фінансові відносини

К.е.н Вдовенко Л.О.

Тернавська О.

Вінницький національний

аграрний університет

Кредитні спілки на ринку кредитних послуг

Діяльність кредитних спілок на ринку кредитних послуг відбувається в умовах

фінансової нестабільності, недосконалості законодавства, зниження

платоспроможності та довіри населення до таких фінансово-кредитних установ,що

потребує вдосконалення механізму їх функціонування.

Кредитні спілки є кооперативними організаціями, які виникли на основі

потреби в швидких, недорогих кредитних

послугах, а основними функціями є кредитне забезпечення своїх членів

необхідними ресурсами, потреба в яких щорічно зростає у економічних суб’єктів.

Дослідженню діяльності кредитних спілок присвячені праці Г. Галагана, М.

Туган-Барановського, В. Деревецького, В. Гончаренка, О. Гудзя, В. Зіновчука, В.

Коваленка, П. Саблука, П. Стецюка та ін.

Метою дослідження є аналіз показників діяльності кредитних спілок та їх

ролі в наданні кредитних послуг на фінансовому

ринку.

Станом на 31.12.2011 р. у Державному реєстрі фінансових установ міститься

інформація про 691 кредитну установу, з них: 613 кредитних спілок; 49 інших

кредитних установ; 29 юридичних осіб публічного права.

Аналіз показав, що

сучасна система кредитної кооперації далеко не досконала, що перешкоджає

розвитку кредитних спілок на ринку кредитних послуг України: скоротилась кількість кредитних спілок, яка на кінець

2011 року становила 613 одиниць, що на 7% (46 одиниць) менше за показник

минулого року, що пояснюється істотним погіршенням фінансового стану кредитних

спілок, суттєвим зниженням показників їх платоспроможності та ліквідності.

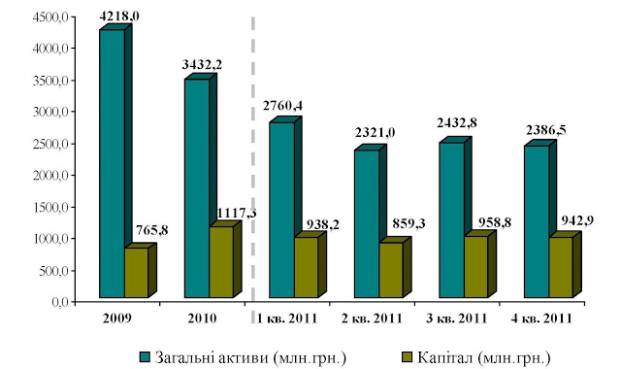

Впродовж 2009-2011

рр. спостерігається поступове зменшення основних показників діяльності

кредитних спілок, хоча до кінця 2011 року темпи спаду дещо стабілізувалися

(рис.1).

Рис.1. Динаміка основних показників діяльності кредитних спілок

за 2009 – 2011рр. [1].

Так, загальний обсяг

активів кредитних спілок станом на 31.12.11 р. становив 2386,5 млн. грн. і

порівняно з аналогічним періодом 2009 року зменшився з 4218 млн. грн. до 2386,5

млн. грн. або в 1,8 рази, що пояснюється насамперед тим, що саме кредитні спілки,

порівняно з іншими небанківськими фінансовими установами, виявилися найбільш

вразливими до проявів фінансової кризи та найменш спроможними щодо її

якнайшвидшого подолання.

Загальний обсяг

капіталу кредитних спілок станом на 31.12.2011 р. становив 942,9 млн. грн. і

порівняно з аналогічним періодом 2010 р. зменшився в 1,2 рази. Найбільшу питому вагу в його структурі (62,4%)

становив пайовий капітал у розмірі 588,1 млн. грн. (станом на 31.12.2010 р.

пайовий капітал кредитних спілок становив 916,8 млн. грн.).

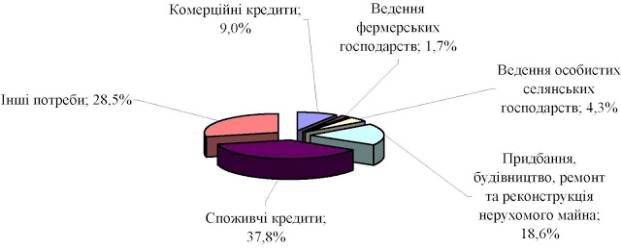

Рис. 2. Структура наданих кредитів кредитними спілками України

станом на 31.12.2011р. [1].

Найбільший

попит мають споживчі кредити (37,8%), кредити на придбання, будівництво, ремонт

та реконструкцію нерухомого майна (18,6%). В той же час незначна частка

кредитів надана фермерським господарствам (1,7%), що свідчить про обмежений

доступ таких підприємств до кредитування не лише в банківських установах, а й у

кредитних спілках.

Аналіз

сучасних тенденцій розвитку кредитних спілок дає змогу виявити проблеми в їх

діяльності, до яких слід віднести:

недостатнє розуміння економічних

суб’єктів і представників державних органів соціально-економічної природи таких

фінансово-кредитних установ; недосконалість нормативно-правової бази;

недостатність висококваліфікованих спеціалістів у цій сфері; слабка підтримка з

боку держави; недостатність фінансових ресурсів.

На нашу думку, для вирішення існуючих проблем кредитних спілок необхідно

впровадити систему стабілізації і фінансового їх оздоровлення , що

сприятиме нагромадженню додаткових активів, які використовуватимуться

для кредитування економічних суб’єктів на прийнятних умовах; сприяти поширенню достовірної інформації про

ефективну діяльність кредитних спілок з метою відновлення довіри населення до

таких установ; вдосконалити законодавчу базу

стосовно розширення можливостей кредитування економічних суб’єктів,

особливо сільськогосподарських товаровиробників. Враховуючи нате, що

сьогодні недостатньо ефективний механізм

кредитного забезпечення аграрних

підприємств банківськими установами, саме кредитні спілки, котрі мають певні

переваги в кредитуванні перед

банківськими установами (простіша схема надання кредиту, не вимагають застави)

можуть стати основними кредиторами аграріїв в сільській місцевості. Всі ці

заходи сприятимуть активізації кредитних спілок на ринку кредитних послуг

України.

Література

1. http://www.dfp.gov.ua/fileadmin/downloads/uoazk/2011.pdf .