Магістр

обліково-фінансового факультету, Бзова А.В.

К.е.н., доцент кафедри

менеджменту організацій та права, Кравчук Л.С.

Миколаївський

національний аграрний університет, Україна

МЕТОДИ

РОЗРАХУНКУ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

У ринковій системі

господарювання економічні результати інвестиційного проекту є основним

критерієм для прийняття рішення про доцільність його реалізації, а також

основною умовою включення його до складу інвестиційної програми. Економічний

ефект є також вагомим критерієм при прийнятті рішень щодо формування складу

учасників проекту, визначення терміну його реалізації (моменту ліквідації)

тощо. Тому оцінювання економічного ефекту від реалізації ІП є однією з основних

складових у системі інвестиційного менеджменту.

Для забезпечення отримання

якісних результатів розрахунків потрібно дотримуватися принципів оцінювання

економічної ефективності інвестиційної програми. Одним із основних серед них є

принцип багатостадійності процесу оцінювання, що означає проведення перерахунків

економічного ефекту по мірі його розроблення й уточнення параметрів.

Досить часто процес оцінювання ефективності проекту

здійснюється у два етапи:

1)

узагальнене оцінювання

проекту в цілому, що має на меті визначення доцільності його подальшого розроблення;

2)

детальне

оцінювання ефективності участі в проекті кожного учасника.

В залежності від структури грошових потоків, джерел

фінансування проектів та їх суспільної значимості застосовують різні показники

економічної ефективності, зокрема розрізняють:

•

суспільний ефект

(співвідношення всіх витрат і наслідків реалізації проекту; вимірюється у

тіньових цінах для усіх учасників проекту; враховує вартісні оцінки соціальних

й екологічних наслідків проекту, не включаючи трансфертних платежів (у тому

числі, позик, податків і т.п.);

•

інтегральний економічний ефект (відображає співвідношення виражених у тіньових

цінах оцінок усіх витрат і наслідків реалізації проекту для економіки країни

(регіону) може застосовуватись для обґрунтування заходів державного регулювання;

основою для його визначення може бути величина приросту чистої продукції [6, с. 32]);

•

бюджетний ефект

(відображає співвідношення доходів і витрат державного (регіонального,

місцевого) бюджетів, пов'язаних з реалізацією проекту [4, с. 328];

•

комерційний ефект (ефект участі у проекті) (відображає його результативність для окремого

учасника проекту).

Доцільність визначення того чи іншого ефекту залежить

від особливостей конкретного проекту. Проте, для будь-якого проекту, що

реалізується за участі приватного капіталу, завжди є потреба у роз розрахунку комерційного ефекту та похідних від нього

показників комерційної ефективності.

У ринкових умовах господарювання для розрахунку

комерційного ефекту застосовують показники, що базуються на втраті вартості

грошей в часі.

До таких показників належать:

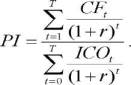

• чиста теперішня вартість (Net Present Value - NPV);

• індекс доходності (Profitability Index - PI);

• термін окупності (Payback Period - PP);

• внутрішня норма доходності (Internal Rate of Return - IRR);

• модифікована внутрішня норма доходності (Modify Internal Rate of Return - MIRR)

У спеціальній

іноземній та вітчизняній літературі зустрічаються й інші методи оцінювання

ефективності інвестицій. Проте з ряду причин вони є менш поширеними

Чиста теперішня

вартість розраховується як різниця приведених до теперішньої

вартості чистих грошових потоків (Cash Flaws - CF) та інвестицій (Initial Cash Outflow - ICO) за формулою:

![]() (1)

(1)

де CFt - чистий грошовий потік

(сума чистого прибутку та амортизації) у 7-му періоді реалізації

інвестиційного проекту; ІСОt - інвестиційні витрати в t-му періоді реалізації ІП; г -

норма дисконту.

Чиста теперішня вартість застосовується, насамперед,

як критерій визначення доцільності реалізації проекту. В окремих випадках її

можна застосовувати для порівняння реальних інвестиційних проектів.

Інвестиційний проект, за яким показник чистої теперішньої вартості є від'ємним

або дорівнює нулю, повинен бути відхилений, тому що він не принесе підприємству

додатковий дохід на вкладений капітал. Інвестиційні проекти з додатнім

значенням показника чистої теперішньої вартості збільшують капітал підприємства

і його ринкову вартість.

(2)

(2)

Індекс доходності ─ це показник, що характеризує величину отриманих

чистих грошових доходів від реалізації проекту на одну гривню інвестиційних

витрат. Він розраховується за формулою:

Термін окупності означає кількість років, що потрібна для повернення

інвестиційних витрат за рахунок отримання чистих грошових потоків. Термін

окупності може застосовуватися для порівняльної оцінки ефективності проектів та

як критеріальний показник (у цьому випадку інвестиційні проекти з періодом

окупності вищим певного нормативного значення будуть відхилятися). Основним

недоліком цього показника є те, що він не враховує чисті грошові потоки, що формуються

після періоду окупності інвестицій. В інвестиційних проектах з великим

періодом експлуатаційної фази після настання окупності капіталовкладень може

бути отримана значно більша сума чистого грошового потоку, ніж у проектах з

невеликим періодом експлуатаційної фази. Тому проект з меншим періодом

окупності капіталовкладень не завжди доцільно реалізувати, зважаючи на величину

чистих грошових потоків, що будуть отримані після нього.

Поряд з цим, термін окупності інвестицій є необхідним

показником у випадках низької імовірності отримання грошових потоків інвестиційного

проекту у віддаленій перспективі. За таких умов проект з меншим терміном

окупності інвестицій має менший ризик, а тому може бути прийнятий до

реалізації.

Внутрішня норма доходності характеризує

відносну прибутковість інвестиційних вкладень за умови, що на будь-якому етапі

реалізації проекту чисті грошові потоки, інвестиції або засоби, вилучені з

проекту внаслідок його завершення, можна інвестувати під прибутковість проекту.

Для оцінювання економічної ефективності

невеликих проектів інколи застосовують статичні методи, що не потребують врахування втрати вартості грошей в часі.

Одним із найпоширеніших серед них є визначення середньої ставки доходності, яку можна розрахувати

за формулою:

ССД =![]() (3)

(3)

Поряд із відсутністю фактора часу

до недоліків даного показника можна віднести неможливість врахування у

розрахунках динаміки грошових потоків, що можуть суттєво відрізнятися у різних

періодах реалізації інвестиційного проекту.

Щоб забезпечити достатню точність результатів

оцінювання ефективності інвестиційних проектів, потрібно правильно вибрати

параметри, що є складовими вище наведених моделей. Основними такими

параметрами є:

•

дисконтна ставка;

•

ціни на продукцію проекта;

•

ціни на основні види

сировини і матеріалів, з яких виготовлятиметься продукція проекту;

•

терміни реалізації

проекту;

•

ліквідаційна вартість

проекту.

Вибір і прогнозування розміру

дисконтної ставки. У практиці

оцінювання економічної ефективності проектів дотепер немає чітких науково

обґрунтованих критеріїв вибору дисконтної ставки та й економічний зміст цього

параметра трактується по різному. Тому у навчальній літературі можна зустріти

різні підходи до визначення і вибору дисконтної ставки, що утруднює розуміння

майбутніми фахівцями її економічної сутності, а отже - знижує довіру до результатів

розрахунків економічної ефективності проекту. Під дисконтною ставкою

розуміють:

•

середньозважену вартість

капіталу [2,

с .652];

•

прибутковість державних

облігацій [5,

с.270];

•

альтернативну норму

доходності за іншими аналогічними проектами;

•

фактичну ставку відсотка

за довгостроковими позиками на ринку капіталу або ставці відсотка, що

сплачується позичальником;

•

середню депозитну або

кредитну ставку за національними або валютними кредитами;

•

усереднені процентні

ставки по довгострокових кредитах державних і комерційних банків [3, с. 109];

•

індивідуальну норму

прибутковості інвестицій з урахуванням темпу інфляції, рівня ризику

ліквідності інвестицій;

•

поточну доходність підприємства

[1, с. 149].

Потрібно зазначити, що викладена вище

проблема є не лише практичною, а й науковою. І на сьогоднішній день вчені не мають єдиної думки щодо економічної сутності

й методів вибору цього параметра. Серед великого різноманіття науково-практичних підходів

найбільш обґрунтованим є вибір дисконтної ставки на основі показника середньозваженої вартості капіталу (WACC - Weighted average cost

of

capital), яка є мінімальною нормою дохідності, що очікується інвесторами та

кредиторами від своїх вкладень.

Розглянемо економічну ефективність інвестування одного з двох

проектів, інформація про які наведена у таблиці 1 та проаналізуємо який із

проектів можна порадити прийняти при різних варіантах дисконтної ставки: а) 5%, б) 15%.

Теперішню вартість грошових

потоків при різних нормах дисконту розраховано у таблиці

2.

Таблиця 1

Вихідні дані з двох проектів

|

Рік |

Проект 1 |

Проект 2 |

||

|

Витрати на будівництво |

Чисті грошові потоки |

Витрати на будівництво |

Чисті грошові потоки |

|

|

1 |

95+10*N |

|

80 |

|

|

2 |

110 |

|

110 |

|

|

3 |

80 |

110 |

180 |

|

|

4 |

|

120 |

220+10*N |

120 |

|

5 |

|

170+5*N |

|

320+10*N |

|

6 |

|

190+10*N |

|

500+20*N |

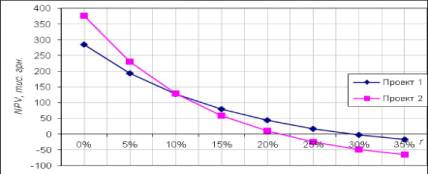

Як видно з таблиці 2 за показником NPV при r =5%

доцільно обрати другий проект, а при r =15% - перший. Проте, за показником IRR

ефективнішим є перший проект, прибутковість якого становить 29,6%. Тобто

спостерігається розбіжність результатів оцінювання за методами NPV і IRR (див.

рис. 1).

![]()

Рис. 1. Значення NPV та IRR проекту при різних дисконтних ставках

Таблиця 2

Вартість грошових потоків

|

Роки |

r=5% |

r=15% |

||||||

|

Проект 1 |

Проект 2 |

Проект 1 |

Проект 2 |

|||||

|

ICO (pv) |

CF (pv) |

ICO (pv) |

CF (pv) |

ICO (pv) |

CF (pv) |

ICO (pv) |

CF (pv) |

|

|

1 |

90,5 |

|

76,2 |

|

82,6 |

|

69,6 |

|

|

2 |

99,8 |

|

99,8 |

|

83,2 |

|

83,2 |

|

|

3 |

69,1 |

95,0 |

155,5 |

|

52,6 |

72,3 |

118,4 |

|

|

4 |

|

98,7 |

181,0 |

98,7 |

|

68,6 |

125,8 |

|

|

5 |

|

133,2 |

|

250,7 |

|

84,5 |

|

68,6 |

|

6 |

|

126,9 |

|

393,3 |

|

73,5 |

|

159,1 |

|

7 |

259 |

454 |

512 |

743 |

218 |

299 |

397 |

227,8 |

|

NPV |

194 |

230 |

81 |

59 |

||||

|

IRR |

29,6% |

21,2% |

29,6% |

21,2% |

||||

У ході дослідження ми вивчили теоретичні аспекти процесу

розрахунку економічної ефективності інвестиційного проекту. А також, за

результатами проведеного аналізу ми виявили наступне: якщо проекти

взаємовиключають один одного, то при розбіжності результатів розрахунків

перевагу потрібно надавити показнику IRR, тобто потрібно обрати проект

№ 1. Адже, навіть при меншому абсолютному ефекті (при r =

5%), прибутковість 1-ї вкладеної гривні проекту № 1 є вищою порівняно з

проектом № 2. Тобто інвестор може вільні інвестиційні ресурси, які виникають в

процесі реалізації проекту, або які утворились внаслідок меншої його вартості

порівняно з альтернативним проектом, інвестувати під норму дисконту, що

забезпечить йому більший порівняно з проектом № 2 сукупний абсолютний ефект.

Пропонуємо інвесторам і надалі користуватися даною

системою розрахунків заради визначення найдоцільніших для інвестування

проектів.

Література:

1. Бочаров В. В. Инвестиционный менеджмент. − СПб.: Питер, 2000. − 160 с.

2. Брігхем Є. Основи фінансового менеджменту: Пер. з англ. –

Київ: Молодь, 1997. − 1000 с.

3. Гранатуров В. М. Экономический риск: сущность, методы измерения,

пути снижения :

Учебное пособие. − М.: Дело и Сервис, 1999. − 112 с.

4. Игошин Н. В. Инвестиции. Организация управления и финансирование:

Учебник для вузов. − М., 2000. − 413 с.

5. Нікбахт Е., Гропеллі А. Фінанси. − К.: Основа, 1993. – 383 с.

6. Орлов П. Оцінка ефективності інвестицій //

Економіка України, № 1, 1997. − С. 30-36.