Економічні науки/8. Математичні методи в економіці

Лозовик Д.Б.,Ханас

Т.В.

Кременчуцький національний

університет імені Михайла Остроградського, Україна

СУЧАСНІ ПРОБЛЕМИ В РОЗРОБЛЕННІ ЕКОНОМЕТРИЧНИХ МОДЕЛЕЙ

Відтоді, як

економіка стала вагомою самостійною наукою, дослідники намагаються

спрогнозувати майбутні значення економічних показників, запропонувати

інструменти для зміни ситуації в бажаному напрямку. Адже, зрозумівши та

спрогнозувавши досліджуваний процес, можна навчитися раціонально керувати ним. Для

цього застосовують математичні методи, які дають змогу виокремити та формально

описати найважливіші, найсуттєвіші зв’язки економічних змінних і об’єктів, а

також індуктивним шляхом отримати нові знання про об’єкт [1].

Метою даної роботи є

аналіз сучасних проблем пов’язаних з розробленням економетричних моделей, які

найчастіше зустрічаються у розв'язанні реальних економічних задач.

Мовою математики

можна точно відобразити твердження економічної теорії, сформувати її поняття та

висновки. Особливе значення в економетрії як науці займають економетричні

методи та моделі. Економетричні моделі являють собою системи взаємопов'язаних

рівнянь і використовуються для кількісних оцінок параметрів економічних

процесів та явищ. Модель містить 70 показників, зв'язаних 27 рівняннями, серед

яких 17 лінійних рівнянь і 10 балансових тотожностей.

Економетричне

моделювання значно нове поняття в математичному світі. Тому при розв'язанні

реальних економічних задач,за допомогою моделювання зустрічаються деякі

проблеми.

Наприклад в умовах

мультиколінеарності МНК-оцінки стають неефективними. Для усунення цього ефекту

рекомендується використовувати метод регуляризації. Це метод побудови

наближених рішень некоректних задач, що складається в тому, що в якості

наближених рішень некоректних задач беруться значення регулярізуючогого

оператора з урахуванням наближеного характеру вихідної інформації [2].

При регуляризації

порушуються багато передумов МНК, зокрема допускається зміщеність оцінок й

невелика кореляція між залишками й розрахованими значеннями, при цьому самі

оцінки стаються усталеними й дійсно ефективними.

Для вирішення

багатьох проблем математичних методів в економіці, пов’язаних з запобіганням мультиколінеарності у випадках, впливу її на

оцінки параметрів моделі ,використовують ОВ - розклад прямокутних матриць. Його

розподіляють на два співмножники X = ОР, де О - ортогональна матриця, а Р -

верхня трикутна матриця з нульовими елементами нижче головної діагоналі. За

допомогою цього розкладу можна одержати оцінки параметрів моделі МНК,

нестандартним обчислювальним способом. І таким чином проблема

мультиколінеарності в регресійному аналізі розв'язується досить просто [3].

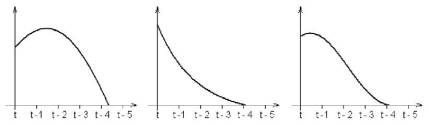

Багато проблем маємо

і в розробленні економетричних моделей динаміки. Розглянемо одну з них,

пов'язану з методом Ш. Алмон. В основі моделі Алмон лежить передбачення про те,

що вагові коефіцієнти цієї залежності підпорядковуються поліноміальному

розподілу. Наведемо прості приклади про очікуваний вид розподілу вагових

коефіцієнтів (рис. 1)

Рис. 1. Апріорні подання про

розподіл вагових коефіцієнтів лагів

Передбачається, що подібні залежності можна апроксимувати поліномом невеликої

степені, другої або третьої. На практиці розподіл лагів пояснюючої змінної не

завжди відповідає простій функції, і спроби їх застосування можуть призвести до

небажаних результатів. Ми можемо отримати вагові коефіцієнти з неправильними

знаками, зменшення вагових коефіцієнтів на межі розподілу і т. д. Також недоліком

є те, що порядок поліноміальної функції також заздалегідь невідомий. Іншими

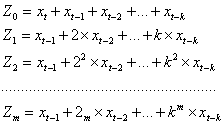

словами, замість того, щоб просто звичайним МНК оцінювати параметри моделі

![]() (1)

(1)

пропонується попередньо апроксимувати поведінку коефіцієнтів регресії

поліномом невисокого ступеня

![]() (2)

(2)

і тимчасово перейти до нових змінних

(3)

(3)

Далі треба обчислити параметри моделі відносно нових змінних

![]() (4)

(4)

і зробити зворотний перехід до початкової моделі:

(5)

(5)

Цей

метод є універсальним і може бути використаний при моделюванні процесів, які

характеризуються різними структурами лагів; при побудові моделі зі ступенем

полінома 2 або 3, ми не втратимо значне число ступенів свободи; можна

побудувати моделі з розподіленим лагом будь-якої довжини. Також цю модель можна

застосовувати для розрахунку впливу факторів на зміну результативного показника.

Проте

він має і деякі недоліки моделі,такі як:

·

обсяг обчислювальної роботи значно більший,

·

нові змінні зв'язані тісними мультиколінеарними

зв'язками, припускаються неконтрольовані похибки невдалої апроксимації,

·

втрачена наукова об'єктивність, немає оцінок значимості

параметрів В[4].

Отже, враховуючи універсальність досліджених моделей та можливість

використовувати їх для прогнозування економічних явищ, необхідно враховувати

існуючі недоліки. Тому подальші дослідження можуть бути спрямовані на

розрахунок за оцінками значимості проміжних параметрів «а».

Література:

1.

Бумер П.І. Розвиток економетричних моделей та

методів в розвинутих країнах та приклади їх застосування в Україні [Електронний ресурс]. Режим доступу.:http://ua.coolreferat.com/

2.

Есловарь: математичний словник [Електронний

ресурс].¬ Режим доступу.:http://eslovar.com.ua

3.

Малярець Л. М. Застосування К-розкладу

прямокутних матриць Хаусхолдеровими відображеннями в регресійному аналізі / Л.

М. Малярець, І. Ю. Рижих // Економіка розвитку. - 2009. - № 1(49). - С. 16-20.

4.

Малярець М.Л. Сучасні проблеми в розробленні

економетричних моделей [Електронний ресурс]. Режим доступу.:http://www.nbuv.gov.ua