Чернейко

Анастасия, Чурсинова Елена

Руководитель

Пригодич И.А.

Полесский государственный

университет, Беларусь, г.Пинск

Анализ финансового состояния предприятий Республики Беларусь

В мировой практике судебная процедура банкротства в 90% случаев

завершается ликвидацией субъекта хозяйствования. Основная масса банкротов

проходит внесудебные процедуры санации или ликвидации еще до того, как компания

стала убыточной и неплатежеспособной. В Республике Беларусь лишь 10% судебных

процедур банкротства заканчиваются успешно.

В системе стабилизационных мер, направленных на вывод

предприятия из кризисного финансового состояния, важная роль отводится его

финансовому оздоровлению или санации.

Санация представляет собой систему мероприятий по

финансовому оздоровлению предприятия, реализуемых с помощью сторонних

юридических или физических лиц и направленных на предотвращение объявления

предприятия-должника банкротом и его ликвидации [1,c.45].

Финансовое состояние

предприятий Республики Беларусь в 2012

году по сравнению с 2011 годом

характеризовалось неоднозначной динамикой основных финансовых показателей. В

целом по экономике страны наблюдались рост в

номинальном выражении выручки от реализации товаров, продукции, работ, услуг и всех показателей

прибыли при снижении реальных значений выручки и прибылей от реализации и до налогообложения.

В 2012 году убыточными

были 406 организаций (или 4,8% от общего количества) против 425 организаций

(5%) за 2011 год.

Таким образом, за 2012 год

количество убыточных предприятий

уменьшилось на 0,2 процента по сравнению с аналогичным

периодом прошлого года. При

этом сумма чистого убытка убыточных организаций

снизилась до 3,3 трлн. рублей, что на 47,2 процентных пункта меньше, чем в

2011 году.

Вместе с

тем темпы роста выручки от

реализации и себестоимости

реализованной продукции (в среднем в 2012 г. - 73,9%) были выше темпа роста

прибыли от реализации продукции (59,7%), что привело к снижению уровня рентабельности.

Значительными

остаются удельный вес организаций, испытывающих постоянные финансовые

трудности, и суммы бюджетных ассигнований на покрытие убытков и возмещение текущих затрат (в 2012 году они

составили 14120 млрд. рублей, что более чем в 2 раз превышает показатель 2011

года)

На покрытие убытков в

связи с государственным регулированием цен и тарифов и на возмещение

текущих затрат в

2012 году из бюджета Республики Беларусь было

выделено 14,1 трлн. рублей, что

в 2 раза больше,

чем за 2011 год. Основные суммы

бюджетных ассигнований

получили предприятия промышленности (37,1% от общего объема против 34,6% в

2011 году) и сельского

хозяйства, охоты и

лесного хозяйства (27,2% и 30,6% соответственно) [2].

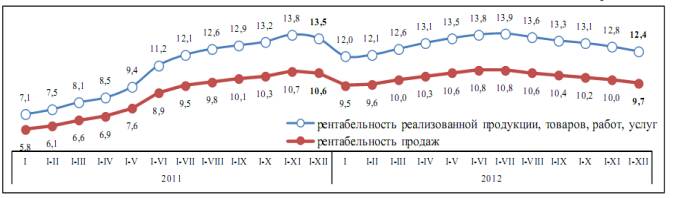

В результате опережающего роста выручки и себестоимости реализованной продукции над

прибылью от реализации рентабельность продаж снизилась с 10,6 процента за 2011 год до 9,7

процентов за 2012 год, рентабельность реализованной продукции соответственно

- с 13,5 до 12,4 процента

соответственно (рисунок 1).

Рисунок 1 - Рентабельность продаж и рентабельность реализованной продукции,

товаров, работ, услуг в 2011-2012 гг. (в процентах)

Примечание - Источник: [2]

Наибольшее снижение уровней рентабельности наблюдалось

в обрабатывающей (около 1%); горнодобывающей промышленности (5%); в

торговле (1,4%), ремонте автомобилей, бытовых изделий и предметов личного

пользования по данным аналитического обозрения за 2012 год. 12

В 2012 году

рентабельными (по уровню рентабельности продаж) были 91,3 процента предприятий.

Однако большинство из них, а именно 41,3%, находятся на самом низком уровне рентабельности от 0 до 5

процентов и вероятность их попадания в зону нерентабельных очень высока. Если

рассмотреть в разрезе секторов экономики, то наибольший удельный вес

нерентабельных предприятий приходится на сектор транспорта и связи (12,3%), за

ним следует промышленность (11,5%) и строительство (7,9%). Также рентабельными

считаются отрасли сельского хозяйства, охоты и лесного хозяйства (3,3%), что

достигнуто благодаря экономической политике государства по поддержке и развитию

сельского хозяйства [3].

Только за январь 2013 г. число убыточных организаций

выросло с 994 до 1159, их удельный вес в общем количестве организаций — с 12,1%

до 14,1%. Сумма чистого убытка убыточных организаций за январь 2013 г.

составила 1,5 трлн. рублей, или в 1,8 раза больше, чем за январь 2012 г. Так, в

промышленности количество убыточных предприятий возросло до 19,3% (17,4% в

январе 2012 года), в сельском хозяйстве и лесном - 5,1% (2,1%), в строительстве

- 17,5% (15,2%).

Для

белорусских компаний 2013 год начался не перспективно. Так, за январь

количество убыточных предприятий выросло почти в 2 раза. Возглавляет список

нерентабельных предприятий рыболовная отрасль (31%), следом – промышленная

(19%), транспортная (19%), гостиничный бизнес (18,6%) и строительство (17,5%)

[3].

Причина

данной негативной тенденции заключается в недостаточности

финансирования. Многие предприятия нуждаются в модернизации – в том

числе, в совершенствовании процесса управления, в замене изношенного

оборудования и т.д., и помочь в этом могли бы иностранные инвестиции. Но пока

достаточного притока зарубежного капитала в Беларусь не наблюдается – инвесторы

вкладывают осторожно и не рискуют сотрудничать с государством, в котором

недостаточно стабильная экономическая ситуация.

Помимо привлечения зарубежных инвестиций для

борьбы с подобными явлениями существуют и ряд других мер — от улучшения

маркетинга и качества продукции до минимизации издержек и невыгодного

производства.

Анализ убыточности организаций Республики Беларусь можно так же

рассмотреть и в региональном разрезе (см. рисунок 2).

Рисунок 2 - Распределение убыточных организаций

по областям и г. Минску за январь 2013 г. (в

процентах к итогу)

Примечание - источник: собственная разработка

Больше всего убыточных организаций в городе

Минске — 23,1%. По областям количество убыточных организаций распределилось

следующим образом: Брестская область — 22%, Минская — 14,8%, Витебская — 14,2%,

Гомельская — 10,4%, Могилевская — 9,4%, Гродненская — 6,1%.

Чтобы дать более детальную

оценку развитию отечественных предприятий, так же необходимо исследовать

взаимосвязь рентабельности продаж и доли убыточных предприятий за последние 5

лет (см. рисунок 3)

Рисунок 3 - Тенденция развития предприятий

промышленности

Примечание - Источник: собственная разработка

Как видно из рисунка 3, динамика прибыльности как от хозяйственной, так и от

финансовой деятельности предприятий имело неоднозначный характер. Так с 2011

года наблюдается снижение показателя рентабельности продаж на 0,8% по сравнению

с 2011 годом. Но прибыльность, как таковая, не в полной мере отражает

зависимость развития экономической состоятельности организаций, о чем

свидетельствует динамика изменения убыточности при наложении ее на график

прибыльности. Удельный вес убыточных предприятий имеет равномерную тенденцию и

претерпевает незначительные изменения. Примером этому служит динамика

показателей за последние 3 года за которые показатель удельного веса убыточных

предприятий практически не изменялся и

оставался на уровне 5,5% от общего числа предприятий.

Наметившаяся тенденция говорит с одной стороны о

стабильности проводимой экономической политики со стороны государства по

препятствию увеличения числа убыточных предприятий, поэтому их количественная

характеристика остается на том же уровне. Но с другой стороны, рассматривая

данный показатель в совокупности с показателем рентабельности продаж, который

уменьшился, можно сделать вывод об ухудшении качественного показателя (т.е.

финансовых результатах) работы данных предприятий.

Для полного анализа так же

необходимо в динамике исследовать отдельные показатели платежеспособности и финансовой устойчивости организаций Республики

Беларусь (см. рисунок 4).

Рисунок 4 – Финансовое состояние

предприятий Республики Беларусь

Примечание - Источник: собственная разработка

Наблюдается отрицательная тенденция в развитии

платежеспособности за период с 2009 года по 2011 год, усугубилась данная

тенденция резким переходом к отрицательному значению коэффициента

обеспеченности собственными оборотными средствами, который в 2011 году составил

-6,1%, что на 3,5 больше, чем в предыдущем году, а так же ростом коэффициента

обеспеченности финансовых обязательств активами (больше на 0,9%) .

Как видно из исследования, финансовая

несостоятельность является следствием хозяйственной несостоятельности и имеет

взаимообусловленную тенденцию развития. Нельзя рассматривать одну составляющую,

изолировав влияние другой, так как они напрямую взаимосвязаны.

Несостоятельность по коэффициентам подтверждается не

рациональной политикой управления дебиторской и кредиторской задолженностью,

что подтверждает приведенная диаграмма по основным коэффициентам. Эти

показатели отражают как состоятельность хозяйственной деятельности, так и

состоятельность финансового механизма работы организации. Тенденция развития

этих показателей указывает как на необходимость разработки мероприятий по

повышению эффективности хозяйственной деятельности по отраслям, так и на

необходимость активизации финансового управления по организациям.

Подводя итог, основными направлениями финансового

оздоровления убыточных предприятий можно отнести следующие:

- приватизация государственных предприятий частным

белорусским и иностранным капиталом. Государство должно более решительно

передавать частному бизнесу имущество

для модернизации. И это относится не только к недвижимости, но и к действующим

предприятиям. И важным шагом к этому должно стать активное

использовать льготной приватизации отдельных объектов, имущественных комплексов

и предприятий;

- усиление

ответственности за использование государственных средств - позволит улучшить

финансовые результаты ряда предприятий. Министерство

финансов Беларуси уже заявило о переходе к системе

бюджетирования, ориентированного на результат. Система предполагает усиление

взаимосвязи между бюджетными ассигнованиями и конкретными

финансово-экономическими или социальными достижениями — в случае неэффективного

использования бюджетных средств государственная поддержка будет снижена или

вовсе прекращена;

- повышение транспорентности расходов. Предприятия

регулярно отправляют свои данные в Национальный

статистический комитет, но тот не имеет права их публиковать

без разрешения собственника. Распорядители государственных средств, которые

финансируют убыточные госпредприятия, должны быть подотчетны министерствам и

общественности (в лице деловых СМИ), а также экспертам в вопросах экономики.

Такая открытость повысит степень доверия к властям как отечественного, так и

иностранного инвестора. Это позволило бы более четко представлять положение

дел, делать правильные выводы и разрабатывать реальные планы;

- активное использование технологии краутсортинга,

которая позволяет привлечь для решения экономических и социальных задач широкий

круг общественности и прежде всего экспертов. Если они смогут разобраться в

ситуации, понять потенциал предприятий, то инвесторы смогут эффективнее

участвовать в приватизации;

- усиление борьбы с коррупционными проявлениями в

экономике параллельно с ростом прозрачности государственного сектора и его

финансовых операций. Проблему можно решить за счет смены менеджмента и создания

системы противодействия коррупции;

- выход на более высокий уровень рентабельности

за счет реализации проекта реконструкции и модернизации производства на основе

рациональной схемы финансирования и эффективного соотношения объемов

собственных и привлеченных средств с учетом использования мер государственной

поддержки [4].

Проблема финансового оздоровления убыточных предприятий актуальна

во всем мире и Беларусь не является исключением.

Делая

вывод об экономическом состоянии убыточных предприятий Республики Беларусь и

возможности их финансового оздоровления, важнейшей задачей в 2013

году должно стать обеспечение

финансовой устойчивости хозяйств и ускорение их выхода на самофинансирование. Так как в системе финансового оздоровления

организации в первую очередь необходимо широко использовать внутренние резервы

финансовой стабилизации. Это связано с тем, что успешное их применение

позволяет не только снять финансовую угрозу банкротства, но и в значительной

мере избавить организацию от зависимости использования внешних источников

поддержки, ускорить ее восстановление с меньшими издержками. Если полная

реализация внутренних возможностей выхода организации из кризисного финансового

состояния не позволяет восстановить платежеспособность и финансовую

устойчивость в необходимом объеме для успешного ее функционирования, то в этом

случае следует прибегнуть к внешней помощи.

Механизм внешней помощи для решения проблем убыточных

предприятий в Республике Беларусь включает в себя два основных направления: государственная поддержка

несостоятельных субъектов хозяйствования и поддержка иностранных инвесторов,

направленная на развитие отечественных предприятий.

Список использованных

источников

1.

Быкадаров В.Л., Алексеев

П.Д. Финансово - экономическое состояние предприятия. - М.: ПРИОР, 2010.- 158

с.

2.

Аналитическое обозрение

Январь2013г. ОСНОВНЫЕ ТЕНДЕНЦИИ В

ЭКОНОМИКЕ И ДЕНЕЖНО-КРЕДИТНОЙ СФЕРЕ РЕСПУБЛИКИ БЕЛАРУСЬ – Минск, 2013 – c.85

3.

Национальный

статистический комитет Республики Беларусь [Электронный ресурс]. – Режим

доступа: http://belstat.gov.by/. – Дата доступа: 15.11.2013.

4.

Основные положения

Программы социально-экономического развития Республики Беларусь на 2011-2015

годы [Электронный ресурс]. – 2010. – Режим доступа: http://law.sb.by/1002/. –

Дата доступа: 18.11.2013.