Економічні

науки / 16. Макроекономіка

Грищенко Т.В.

Київський національний економічний університет імені

Вадима Гетьмана, Україна

Податкові надходження до бюджету

в розвинених країнах світу: порівняльний аналіз

Оподаткування в розвинутих країнах світу пройшло тривалий і складний

шлях. Податки зі знаряддя фіскальної політики, яка прагнула до наповнення

скарбниці, всюди перетворилися на ефективний інструмент регулювання ринкової

економіки. Уже

з початку XX ст. податки (вони виступали у вигляді внесків на соціальне

страхування) стали серйозно коригувати дію ринкового механізму, забезпечуючи

більш справедливий, з погляду трудящих, розподіл національного доходу.

Після Другої світової війни ця тенденція ще більше посилилася. Тоді ж

оподаткування прийняло на себе функції антикризової політики. Наприкінці 1970-х

- початку 1980-х років податки взяли на себе ще одну важливу місію: з їхньою

допомогою держава в ряді країн стала заохочувати мале і середнє підприємництво,

захищати вітчизняного підприємця, підтримувати й оберігати чесну конкуренцію,

заохочувати технічний прогрес і охорону природи.

Загальну тенденцію у формуванні системи оподаткування в розвинутих

країнах можна виразити приблизно так: раціональному оподаткуванню потрібно

уникати методів і форм, які заважають накопиченню багатства всіма учасниками

відтворювального процесу. Зрозуміло, в кожній окремій країні ця система

формується під впливом специфічних, конкретно-історичних умов

(економіко-географічних, політичних, релігійних), які визначають її

довгостроковий розвиток. Тому податкові системи різних країн, навіть у рамках

західноєвропейського регіону, розрізняються між собою, хоча прискорений

розвиток інтеграційних процесів сприяв деякому зближенню податкового

законодавства в країнах Європейського Співтовариства. У цих країнах склалася

багаторівнева система стягнення податків. У країнах з федеративним устроєм вона

трирівнева, а в державах з унітарним устроєм - дворівнева. Податки тут

поділяються на загальнодержавні і місцеві. У федеративних державах до них додаються

регіональні податки окремих земель, областей, автономних утворень.[1]

Розмір податкових надходжень будь-якої країни в першу чергу залежить від

ВВП країни та ставок податків у ній. Ставки основних бюджетонаповнюючих

податків в розвинених країнах наведені в табл. 1.

Таблиця 1

Ставки

основних податків в розвинених країнах

|

Країни |

Основна ставка ПДВ |

Індивідуальний прибутковий податок |

Податок на прибуток підприємств |

|

|

Європейські країни |

|

|

|

|

|

Бельгія |

21 |

25-57 |

34 |

|

|

Велика Британія |

18 |

20-40 |

30 |

|

|

Німеччина |

16 |

25,9-53 |

40 |

|

|

Іспанія |

16 |

30-56 |

35 |

|

|

Італія |

20 |

10-50 |

36 |

|

|

Нідерланди |

19 |

6,35-60 |

35 |

|

|

Норвегія |

23 |

37,5-23,5 |

21 |

|

|

Франція |

19,6 |

12-54 |

33 |

|

|

Швеція |

25 |

30-50 |

28 |

|

|

У середньому |

18,7 |

20,4-46,2 |

33,7 |

|

|

Україна |

20 |

15-17 |

19 |

|

|

США |

- |

15-39,6 |

30,6 |

Отже, як видно з

таблиці розмір податкових надходжень буде залежати від податкової системи

країни. В тих країнах де ставки податків вищі – розміри податкових надходжень,

а отже і розмір централізації ВВП у бюджеті буде відповідно вищим. З таблиці

видно, що основні ставки ПДВ практично одинакові, проте в більшості країнах

Європи введена диференційована шкала ПДВ, чого нема в Україні. Варто відмітити,

що в США ПДВ відсутній, там його аналогом є податок з продажів. Що стосується

індивідуальних прибуткових податків то загалом їх практично у всіх країнах діє

прогресивна система оподаткування доходів, чого як ми бачимо нема в Україні.

Для дослідження рівня

податкових надходжень я використовуваввикористано їх

частку в ВВП країни, а не абсолютні значення, що повинно більш повно і

репрезентативно показати настільки високими/низькими є податкові надходження в

розвинених країнах. Для дослідження я вибраввибрано найбільш

розвинені країни Європи та США. Період дослідження – з 2006 по 2011 роки.

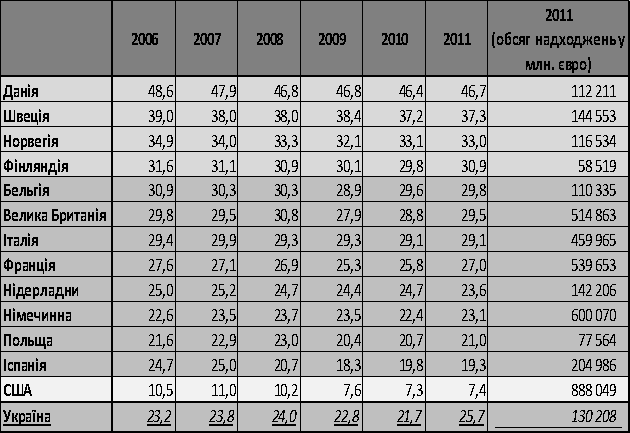

Таблиця 2

Частка податкових надходжень (без соціальних внесків)

у ВВП

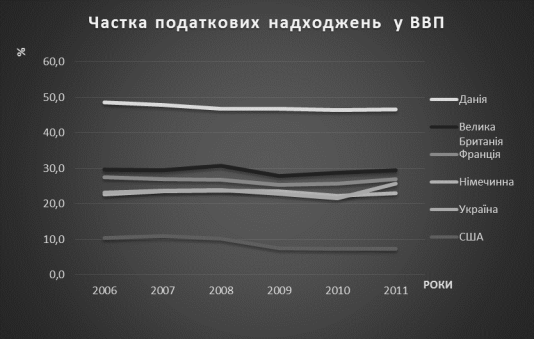

Рис. 1 Частка податкових

надходжень у ВВП

Своє дослідження я проводив на

основі поділу всіх країни відповідно до

їхньої моделі фінансових відносин у

суспільстві. Як бачимо перша група країн до якої відносяться Данія, Швеція, Норвегія та Фінляндія мають

найвищий рівень податкових надходжень, що викликано пануючою в них

скандинавською моделлю фінансових відносин. Варто відмітити, що вона передбачає

не просто високий рівень вилучення коштів у бюджету, а й відповідно розгалужену

державну соціальну сферу, високі видатки на освіту, охорону здоров’я,

інфраструктуру тощо. В цих країнах рівень податкових надходжень у ВВП сягає

30-46% (див. табл. 2 та рис. 2). [mm2] Найвищим рівень є в Данії де він склав у 2011 році

46,7% від ВВП, що складає 112 млрд. євро. Для порівняння в України з ВВП 130

млрд. євро в 2011 році частка податкових надходжень склала лише 25,7% (див. рис. 1). Динаміка рівня податкових

надходжень в цих країнах стабільна, що ще раз підтверджує стійкість та

узгодженість їхньої податкової системи, яка практично не змінюється за останні

роки.

Рис. 2 Частка податкових

надходжень у ВВП в скандинавських країнах

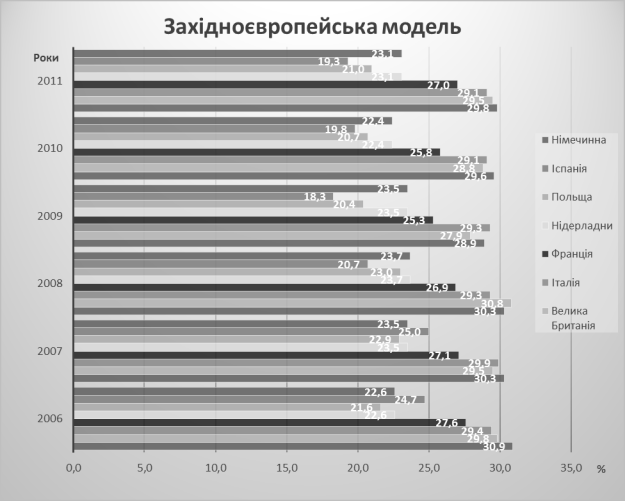

Наступною групою є

країни західноєвропейської моделі фінансових відносин в суспільстві. Для

аналізу я

вибраввибрано найбільш розвинені країни цієї

групи – це Німеччина, Франція, Великобританія, Італія, Іспанія та Бельгія.

Також я вибрав близьку до нас Польщу. Варто відміти, що до цієї моделі також

відноситься і України. Характерними рисами цієї моделі є паралельне

функціонування державних і комерційних установ у соціяльній сфері. Держава за

рахунок достатньо високого рівня оподаткування акумулює значні фінансові

ресурси в бюджеті і відповідно забезпечує державне фінансування соціяльної

сфери. Як видно з рис. 3 рівень

податкових надходжень відносно стабільний та становить 18-30% до ВВП. Найбільша

частка податкових надходжень до ВВП спостерігається У Бельгії, Франції, Великій

Британії та Італії – близько 27-30%. Дещо меншою цей рівень є в Іспанії,

Нідерландах та Німеччині – 18-25%. Говорячи про Польщу, то там рівень

податкових надходжень на 2011 рік склав 21%, приблизно схожий рівень з

Україною.

Рис.

3 Частка податкових надходжень у ВВП в країнах західноєвропейської моделі

Наступною є

американська модель. Відповідно до цієї моделі централізація ВВП у бюджеті є

мінімальною, а отже, й рівень податкових надходжень не високим. Ця модель

характеризується мінімальним рівнем втручання держави в економіку та високим

рівнем самозабезпечення та самофінансування фізичних та юридичних осіб. Цей

факт підтверджує наше дослідження, незважаючи на те, що в 2011 році податкові

надходження склали 888 млрд. євро, що є найбільшим показником в світі, це лише

7,4% від ВВП країни. Більше того в США за останні роки прослідковується

незначна тенденція до зниження частки податкових надходжень у ВВП.

В результаті проведеного аналізу ми побачили, що за рівнем

податкових надходжень розвинені країни діляться на групи відповідно до пануючої

в них моделі фінансових відносин. Найвищий рівень податкових надходжень

спостерігається в країнах скандинавської моделі. Це близько 35-45% до ВВП.

Наступною групою є країни західноєвропейської моделі, в цій групі рівень

податкових надходжень є стабільним та сягає від 19% до 29% у ВВП. Варто

відмітити і той факт, що Україна належить до цієї групи країн з часткою

податкових надходжень у ВВП на рівні 25,7%. Найменший рівень податкових

надходжень спостерігається в США, де панує американська модель фінансових

відносин і складає від 7% до 10% у різні роки.

Література:

1. Волков О.Д. Сплата непрямих

податків у країнах з ринковою економікою / О.Д.Волков // Фінанси України .-

2004. - № 2. –С.118-121.

2. Офіційний

сайт Державної казначейської служби України України

[Електронний

ресурс]. – Режим доступу : http://treasury.gov.ua/

3. Державний

Комітет статистики України [Електронний ресурс]. – Режим доступу : http://www.ukrstat.

gov.ua

4. Міністерство

фінансів України [Електронний ресурс]. – Режим доступу: http://

www.minfin.gov.ua

5. European

Commission, Taxation trends in the European Union, 2012 edition, Luxembourg,

2012.

6. OECD, Organisation for Economic Co-operation and

Development, Taxing Wages 2012 edition, 2012.