Экономические науки/1.Банки и банковская система

Аспирант Корнилова Е.Ю.

Белгородский университет

кооперации, экономики и права, Россия

Коммуникации и их роль в системе внедрения новых банковских

продуктов

Важнейшую роль в системе внедрения и распространения

новых банковских продуктов играют коммуникации, которые представляют собой

информационные контакты или средства сообщения о новинках.

Процесс коммуникации можно рассматривать с точки

зрения влияния на отдельные группы: потребителей, акционеров, участников

каналов сбыта. Для каждой из этих групп, коммуникации осуществляются

по-разному, так как в их основе лежат разные цели, но подчиненные общим целям

банка.

Коммуникациями в банковской организации можно

считать развитую сеть каналов, предназначенных для сбора, систематизации и

анализа информации о внешней среде, а также для передачи переработанных

сообщений обратно во внешнюю среду. Системы коммуникаций служат средством

интеграции банковских организаций с внешней средой. Исследование

коммуникативных сетей в банке дает возможность проанализировать целостность

системы, ее взаимосвязь с окружающей средой, восприимчивость к нововведениям.

По мнению Бухтиенко Д.В., для успешного

продвижения новых продуктов необходимо проведение соответствующих маркетинговых

мероприятий, которые позволят информировать клиентов, в том числе потенциальных,

о появлении новой услуги и ее преимуществах. В качестве основных способов оповещения

клиентов о новых продуктах банка можно выделить:

- рассылку клиентам банка информационных писем

(традиционных и электронных);

- осуществление исходящих звонков клиентам

банка, осуществляемых силами телемаркетинга;

- приглашение клиентов с улицы;

- использование средств наружной рекламы,

которая будет наиболее эффективна в районе шаговой доступности от отделений банка;

- использование рекламно-полиграфических материалов

(постеры, плакаты, листовки и т.д.), для размещения в отделениях банка;

- другие рекламные активности [1].

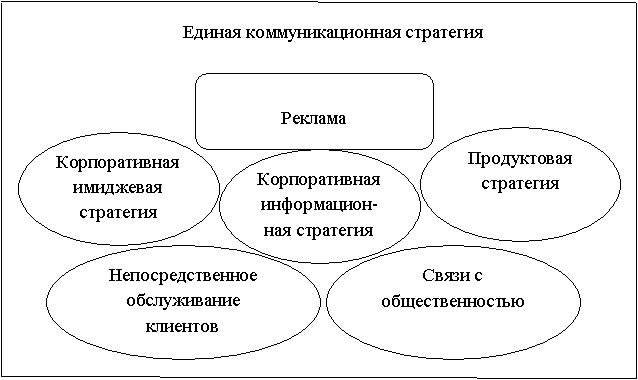

Платонов В., Хиггинс М. считают, что для

внедрения новых банковских продуктов банку следует разработать единую политику

коммуникации с клиентами, которая схематично представлена на рисунке 1.

Рис. 1. Единая политика коммуникации с клиентами по

внедрению новых банковских продуктов [2]

На практике в банковских организациях, в том числе и для внедрения и

распространения новых банковских продуктов, используются следующие каналы

коммуникаций:

- поддержание связи с местными общественными организациями, клубами,

церквями, родительскими комитетами, профессиональными союзами и т. д.;

- организация в помещениях банка в нерабочее время разнообразных

мероприятий преследующих цель налаживания контактов сотрудников банка с

населением района. Такими мероприятиями могут быть выставки, концерты, показы

фильмов о банковской работе, экскурсии по банку;

- реклама на уличных витринах банковских офисов;

- предоставление информации о новых банковских услугах в ходе обычных

контактов с клиентами а также при рассылке ежемесячных выписок со счетов,

гарантийных чековых карточек и г. д.;

- размещение объявлений в местных печатных средствах массовой информации, а

также выпуск специальных вкладышей с рекламой банковских продуктов;

- использование информационных рекламных стендов на выставках, ярмарках и

т. д.

Различные материалы

(доклады, отчеты, инструкции, выписки из учредительных документов, листовки,

буклеты и др.) облегчают взаимодействие клиентов с сервисной организацией, их

подготовка необходима для воздействия для привлечения внимания потребителей [3].

В настоящее время многие

банки, которые имеют крупные филиалы, в рамках коммуникационной политики

продвижения новых продуктов широко используют метод кроссированных продаж.

Кросс-продажа (crossselling) представляет собой предложение клиентам

сопутствующих продуктов. Одновременно с этим может также быть произведена

замена услуг, стадия потребления которых окончена, и банк может представить

клиенту новые (перекрестная продажа). Использование такой стратегии позволяет

повысить уровень прибыли и достичь определенных преимуществ перед конкурентами.

Одним из основных условий для получения положительного результата при

использовании данного метода является логика при определении продуктового ряда

с учетом потребностей и запросов клиента. Новые продукты должны вызывать интерес

и привлекать клиентов и входить в состав пакета услуг, которые можно в любой

момент предложить к продаже. Таким образом, банковские продукты целесообразно

рассматривать как продукты, имеющие определенную новизну и обладающие определенным

уровнем полезности, который удовлетворяет требованиям потребителей.

Состав сопутствующих и

взаимозаменяемых услуг, которые банк желает предложить еще не привлеченным, но

значимым клиентам, может включать отдельные продукты, которые не используют

действующие клиенты, но интерес у них в будущем может появиться. Использование

такой стратегии способствует эффективному планированию продаж и оптимальному

использованию ресурсов банковской организации, а также улучшению понимания

ожиданий потребителей и оценке рынка.

Так же важным аспектом

кроссированных и перекрестных продаж является появление конкурентного

преимущества, появляющегося после их проведения. Клиенты чувствуют, что самые

разнообразные их потребности в банковских услугах и операциях удовлетворяются в

этой банковской организации. Например, при покупке клиентом в банке дорожных

чекой, ему необходимо также предложить оказание услуг по страхованию от

несчастного случая во время поездки за рубеж.

Внедрение

коммуникативной стратегии пакетных и перекрестных продаж способствует установлению

устойчивых и длительных связей с клиентами. При этом следует отметить, что уровень

доверия клиентов к банковским организациям необходимо определять не только по числу

приобретенных продуктов, но и по качеству сервисного обслуживания, а также по

характеристикам самих продуктов. Применение адекватных информационных систем

необходимо для развития и реализации коммуникативных стратегий по завоеванию и

расширению доверия клиентов. В офисах банка необходимо накапливать всю

информацию о клиентах: типы отношений с филиалами банка, количество и разновидности

потребляемых услуг, качественный и количественный оборот, основные виды спроса

на банковское обслуживание и т.д. Имея такую информацию, необходимо

сгруппировать файлы по каждому сегменту клиентуры и подготовить для каждого

клиента пакет продуктов для последующего осуществления кроссированных продаж [4].

Ведущие банки мира

пересматривают свои стратегии внедрения и продвижения новых банковских

продуктов на предмет трансформации «традиционных» филиалов в сервисные центры,

которые приносят большую добавленную стоимость, предлагая сложные продукты и

консультации клиентам на основе внедрения новейших информационных технологий. В

последнее время все больше актуализируются дистанционные каналы сбыта.

В целом, для выживания в современных условиях, т.е. создания и реализации спектра

продуктов, потенциально востребуем на рынке, банки пользуются большим

количеством разнообразных приемов и способов. При этом все возрастает роль коммуникаций

и коммуникативной политики банка для внедрения

новых продуктов и услуг.

Литература:

1.

Бухтиенко

Д.В. Разработка новых банковских продуктов в розничных банка; проблемы и пути

их решения. // Электронное научное издание «Труды МГТА: электронный журнал».

2012.

2.

Банковское дело:

стратегическое руководство. / Под ред. В. Платонова, М. Хиггинса. 2-е изд. –

М.: Консалбанкир, 2001. – 432 с.

3.

Степушкин

Д.Г. Новые банковские продукты и технологии как факторы конкурентоспособности

агентов рынка финансовых услуг // Terra Economicus.

– 2012. – Т. 10. - №3-3. - С.87-89.

4.

Зенов В.В., Нестеренко Е.А. Организационные основы современной

системы продаж банковских продуктов // Известия Саратовского университета.

Новая серия: Экономика. Управление. Право. – 2012. – Т. 12. - № 4. – С. 72-75.