Экономические науки / 7.

Учет и аудит

К.е.н., Шматковська Т.О.,

Шибецька О.В.

Волинський національний університет

імені Лесі Українки, Україна

ДО ПРОБЛЕМАТИКИ

РАЦІОНАЛІЗАЦІЇ РОБОЧОЇ ДОКУМЕНТАЦІЇ ДЛЯ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА З

ВИКОРИСТАННЯМ МОЖЛИВОСТЕЙ ПРОГРАМНОГО ПРОДУКТУ MICROSOFT EXCEL

Основний

результат діяльності підприємства визначається з допомогою цілого ряду

показників, які поділяються на абсолютні та відносні. До абсолютних показників

відносять прибуток підприємства, який іноді ототожнюють з поняттям “дохід”, а до відносних – рентабельність підприємства.

Поняття “дохід” широко застосовується як на макроекономічному

рівні, так і в побуті. Можна говорити про національний дохід держави, дохід

громадянина, дохід підприємства тощо. Але зміст доходу при цьому не

однозначний. Досить часто цим поняттям визначають загальну суму грошових

надходжень підприємства від реалізованої продукції, виконаних робіт та наданих

послуг.

З практичної

точки зору показник “дохід” означає загальну

суму коштів, яку одержує підприємство за певний період і яка, після вирахування

податків, може бути використана на споживання та інвестування. Таким чином,

дохід є виторгом підприємства від реалізації продукції, послуг та виконання

робіт без урахування податку на додану вартість та акцизного збору.

В

Національних стандартах з бухгалтерського обліку термін “дохід” означає валовий

приплив (надходження) економічної вигоди протягом звітного періоду, який

виникає у процесі звичайної діяльності підприємства. Коли ці припливи сприяють

збільшенню власного капіталу, окрім збільшення, яке пов’язане з внесками

акціонерів, то його називають прибутком, коли зменшенню – то збитком.

Таким чином, доходи можна визначити, як збільшення

економічних вигод у вигляді надходження активів або зменшення зобов’язань, які

призводять до зростання власного капіталу

(крім зростання капіталу за рахунок внесків власників).

Для спрощення

та прискорення аналітичної обробки облікової інформації щодо доходів

підприємства нами було розроблено ряд розрахункових таблиць в середовищі

програмного продукту Microsoft Excel. Так, з їх допомогою можна швидко отримати необхідні

аналітичні дані, які цікавить керівництво підприємства щодо динаміки, складу та

структури доходів в різних розрізах та аспектах, а також провести їх факторний

аналіз.

Таблиця 1

Виконав аудитор

Перевірив гол. аудитор

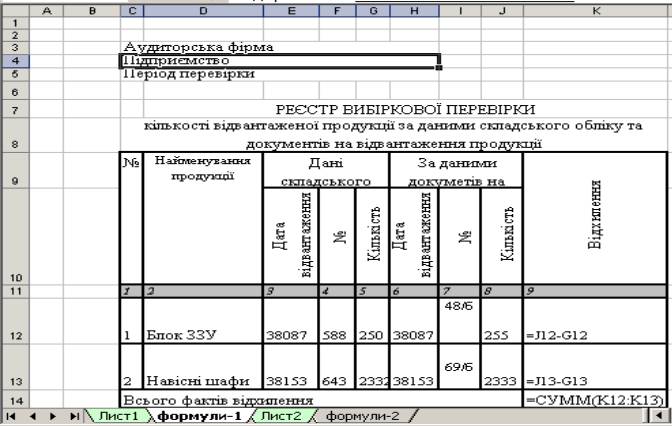

Для

автоматизації аудиторської перевірки нами було розроблено з допомогою

програмного процесора Microsoft Excel робочий документ аудитора під назвою “Реєстр вибіркової перевірки кількості відвантаженої

продукції за даними складського обліку та документів на відвантаження

продукції”, який дає можливість прискорити процес перевірки обсягу

відвантаженої продукції в кількісному вираженні, а саме надає можливість

розрахунку відхилення такої продукції в автоматичному режимі (таблиця 1). Ця

інформація необхідна, в першу чергу, для внутрішніх користувачів (власників,

засновників, адміністрації тощо), але може бути цікавою (якщо суми суттєві) і

для зовнішніх користувачів.

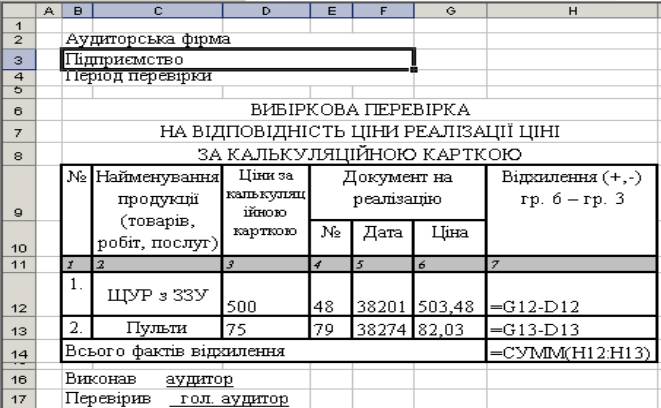

Розроблено

також робочий аудиторський документ під назвою “Вибіркова перевірка на

відповідність ціни реалізації ціні за калькуляційною карткою”, де автоматично

визначається відхилення реалізаційної та калькуляційної ціни продукції (таблиця

2).

Таблиця 2

Вважаємо, що

за допомогою розроблених з використанням програмного продукту Microsoft Excel,

робочих документів вдасться суттєво спростити і раціоналізувати роботу аудитора

та значно зменшити зусилля, затрачені на перевірку вказаної ділянки обліку

доходів підприємства, що зумовлюватиме можливість певного прискорення процесу

перевірки досліджуваних операцій.